中古住宅を購入する際の必要書類をわかりやすく解説

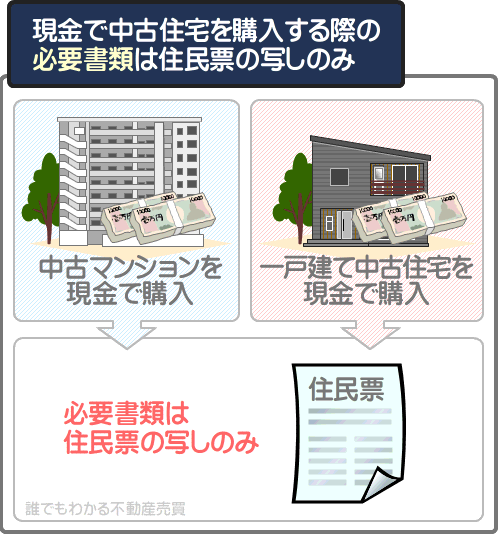

現金で中古住宅を購入する際の必要書類は、住民票の写しのみです。

一方、住宅ローンで中古住宅を購入する際は、身分証明書、住民票の写し、源泉徴収票、物件資料、印鑑証明書など様々な必要書類の提出を求められます。

現金と住宅ローンで中古住宅を購入する流れと共に、その都度提出を求められる必要書類をご紹介しましょう。

目次

1. 中古住宅を現金で購入する流れと必要書類

現金で中古住宅を購入する際の必要書類は住民票の写しのみであり、物件代金を決済後に、所有権移転登記(いわゆる名義変更)の手続きを代行する司法書士に預けます。

住民票の写しを預かった司法書士は、売買された中古住宅の所有権を売り主から買い主に移す手続きを行うために法務局に提出します。

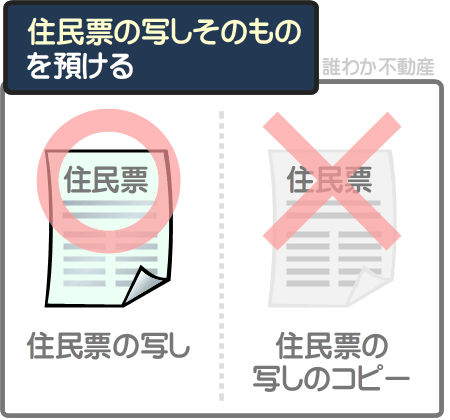

なお、住民票の写しは、いつ取り寄せたものでも構いませんが、住民票の写しのコピーではなく、住民票の写しそのものを預ける必要があるため注意してください。

預ける住民票の写しには、マイナンバーの記載は不要です。

また、中古住宅の売り主と売買契約を結ぶ際に、不動産業者によっては本人確認として運転免許証や健康保険証などの身分証明書の提示を求めることがありますが、必ずではありません。

つづいて、現金で中古住宅を購入する流れと、その都度提出を求められる必要書類をご紹介しましょう。

1-1. 物件探しと購入申し込み(必要書類:認め印)

はじめに、インターネットの不動産検索サイトなどで理想の中古住宅を探し、物件が見つかれば、その物件を取り扱う不動産業者にアポイントメントを取って現地を見学します。

見学してその物件を購入するのであれば、不動産業者を介して物件の売り主に購入申込書を提出します。

購入申込書とは、その中古住宅の購入を希望することや、いくらであれば購入するなどを売り主に伝える書面です。

購入申込書は不動産業者が用意するため、必要書類として考える必要はありません。

また、購入申込書には捺印を求められることがありますが、実印は不要です。

なお、購入申込書には法的拘束力がなく、いつでも無条件でキャンセルできます。

1-2. 不動産業者との媒介契約の締結(必要書類:認め印)

売り主が購入申込みに承諾すれば、その中古住宅を取り扱う不動産業者と媒介契約を結びます。

この状況で結ぶ媒介契約とは、その不動産業者を仲介させつつ中古住宅を購入することを約束する契約であり、媒介契約書に署名捺印しつつ締結します。

媒介契約書は不動産業者が用意するため必要書類として考える必要はなく、捺印は認印で構いません。

1-3. 重要事項説明を受ける(必要書類:認め印)

媒介契約の締結が完了すれば、不動産業者から重要事項説明を受けます。

この状況において受ける重要事項説明とは、中古住宅の現状が口頭にて説明されるもので、内容に納得すれば、重要事項説明書(重要事項説明を書面に起こしたもの)に署名捺印します。

重要事項説明書は不動産業者が用意するため必要書類として考える必要はなく、捺印は認印で構いません。

ただし、重要事項説明は数十分におよび、中古住宅の傷み具合、法的に受ける制限などが説明され、重要事項説明書に署名捺印をして物件を購入すれば、それらを了承して物件を購入したこととなります。

したがって、重要事項説明書へは、慎重に署名捺印してください。

以下は、国土交通省が公開する重要事項説明書の様式であり、十数ページに及びます。

※ 出典:国土交通省

重要事項説明書の内容は多岐にわたりどれも複雑であり、はじめて不動産を購入する方にとっては難解です。

よって、重要事項説明を受ける際は、事前に不動産業者に重要事項説明書のコピーを請求し、自宅で内容を確認してから重要事項説明を受け、重要事項説明書に署名捺印してください。

中古住宅を購入する際の重要事項説明書への署名捺印は、極めて重要です。

1-4. 売買契約の締結(必要書類:認め印と身分証明書)

重要事項説明書への署名捺印が済めば、売り主と売買契約を結び、その直後に手付金を支払います。

売り主との売買契約は、売買契約書に署名捺印することにより結ばれ、売買契約自体に必要となる書類はありません。

しかし、買い主が本人であることを確認するために、必ずではありませんが、売買契約の直前に不動産業者から身分証明書の提示を求められることがあります。

よって、売買契約書に署名捺印する際は、運転免許証や健康保険証などの身分証明書を用意しておくのが良いでしょう。

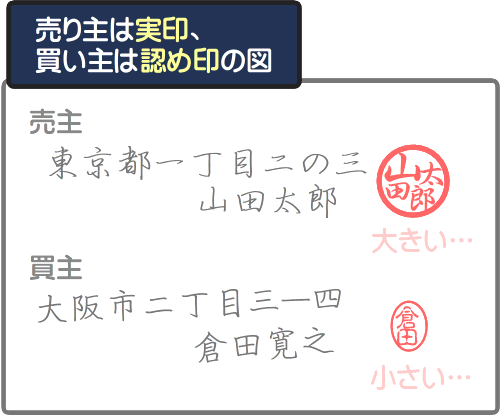

なお、売買契約書への捺印は、認め印で構いません。

中古住宅を購入する際は実印と印鑑証明書が必要というイメージがありますが、現金で購入する場合は不要です。

ただし、多くの場合は、売り主は実印で売買契約書に捺印します。

したがって、可能であれば実印で捺印したほうが体裁が良いかもしれません。

1-5. 物件代金の決済と所有権移転登記(必要書類:住民票の写し)

売買契約書への署名捺印と手付金の支払いが完了すれば、後日、売り主に残金を支払います。

注釈

不動産業者によっては手付金を支払わせず、売買契約を結んだ直後に物件代金の全額を決済させることがあるため留意してください

残金を支払う際は、多くの場合はその場に司法書士が居合わせ、司法書士に必要書類となる住民票の写しを預けます。

この際の必要書類となる住民票の写しは、いつ取り寄せたものでも構いませんが、現時点の住所が記され、マイナンバーが記されていないものを預けてください。

また、住民票の写しといっても「住民票の写しのコピー」ではなく、原本(住民票の写しそのもの)を預ける必要があります。

住民票の写しは市区町村役場で取り寄せることができますが、住民票ではなく「住民票の写し」が発行され、その原本を預けなくてはなりません。

住民票の写しを預かった司法書士は、売買された中古住宅の所有権を売り主から買い主に移す「所有権移転登記」を行うために法務局に提出します。

所有権移転登記は1週間から2週間程度で完了し、完了すれば、あなたに中古住宅の所有権が移ったことが記された登記簿の写しがご自宅に届けられます。

1-6. 中古住宅の引き渡し(必要書類:なし)

売り主への物件代金の支払いが完了し、司法書士に必要書類である住民票の写しを預ければ、中古住宅が引き渡されます。

引き渡しを受ける際に必要なものはなく、書類への署名捺印も不要です。

以上で現金で中古住宅を購入する流れと、購入する際の必要書類の解説の完了です。

現金で中古住宅を購入する際の必要書類まとめ

| 必要度 | 必要書類 |

|---|---|

| 必ず必要 | 住民票の写し(物件代金を決済した直後に司法書士に預ける) |

| 不動産業者によっては必要 | 身分証明証(売買契約を結ぶ際に提示を求められることがある) |

| 契約書に捺印する際に必要 | 認め印(実印のほうが体裁が良いかもしれない) |

2. 中古住宅を住宅ローンで購入する流れと必要書類

住宅ローンで中古住宅を購入する際は、事前審査を受けるための必要書類、本審査を受けるための必要書類、「所有権移転登記」と「抵当権の設定登記」という登記を行うための必要書類の提出を求められます。

- 事前審査を受けるための必要書類

- 本審査を受けるための必要書類

- 所有権移転登記を行うための必要書類

- 抵当権の設定登記を行うための必要書類

さらに、理由は後述しますが、住宅ローンで中古住宅を購入する際は、物件代金の1割程度の手付金を用意しておかなければなりません。

ここから、住宅ローンで中古住宅を購入する流れを解説すると共に、その都度提出を求められる必要書類をご紹介しましょう。

なお、ご紹介するのは、一般的な流れと必要書類のため留意してください。

住宅ローンで中古住宅を購入する流れと必要書類は、金融機関や不動産業者によって多少異なります。

よって、住宅ローンで中古住宅を購入する際は、不動産業者や金融機関と相談しつつ物事を進め、その都度提出を求められる必要書類を揃えるようにしてください。

2-1. 物件を探して住宅ローンを調べる(必要書類:なし)

はじめに、理想の中古住宅を探しながら住宅ローンに関することを勉強し、購入する中古住宅と利用する住宅ローンを絞り込みます。

中古住宅は、アットホームなどの不動産検索サイトや、居住を希望するエリアで営業する不動産屋の店頭に出向くなどして探すのが良いでしょう。

住宅ローンは本を読みながら仕組みを学び、給与の振込口座があるなど、取り引きのある金融機関の店頭に出向きつつ相談するなどして商品を絞り込んでください。

理想の中古住宅が見つかるまでの期間は人によって異なりますが、早くとも2~3ヶ月、長ければ1年など長期にわたります。

また、住宅ローンは審査から融資実行まで1~2ヶ月程度を要し、場合によっては審査に落ちることもあります。

よって、住宅ローンで中古住宅を購入する際は、まずは物件を探しながら住宅ローンを勉強し、購入する中古住宅と利用する住宅ローンを絞り込まなければなりません。

2-2. 事前審査の申込み(必要書類:源泉徴収票など)

理想の中古住宅が見つかり、利用する住宅ローンが絞り込めれば、物件を取り扱う不動産業者に連絡を取って現地を見学します。

その物件を購入するのであれば、不動産業者に住宅ローンで購入することと、これから事前審査を受けることを伝えつつ物件の資料を受け取ってください。

資料を受け取れば、住宅ローンの事前審査に申し込みます。

事前審査の必要書類は金融機関と住宅ローンによって異なりますが、本人であることを証明する書類、収入額を証明する書類、物件に関する資料であり、主に以下のとおりです。

住宅ローンの事前審査の必要書類

| 必要書類 | 入手先 |

|---|---|

| 運転免許証や健康保険証の原本、またはコピー | 自分で用意する |

| 給与所得者の場合は、遡ること3年分などの源泉徴収票 | 勤務先 |

| 個人事業主の場合は、遡ること3年分などの確定申告書の控え | 自分で保管している、または税務署に請求する |

| 購入する中古住宅の物件資料のコピー | 不動産業者から原本を手に入れコピーする |

2-3. 購入申込みと媒介契約、重要事項説明(必要書類:認め印)

住宅ローンの事前審査に通れば、購入を希望する中古住宅を取り扱う不動産業者に連絡を取り、事前審査に通過したことを伝えて売り主に購入申込書を提出します。

購入申込書とは、その物件の購入を希望することを伝える書面であり、住宅ローンで購入することや購入希望額などを記載し、不動産業者を介して提出します。

購入申込書は不動産業者が用意するため必要書類と考える必要はなく、売り主が購入申込みを受理すれば、不動産業者と媒介契約を結び重要事項説明を受けます。

この状況において結ぶ媒介契約とは、その不動産業者を仲介させつつ物件を購入することを約束する契約であり、媒介契約書に署名捺印することにより締結されます。

この際の媒介契約書は不動産業者が用意するため必要書類と考える必要はなく、捺印は認め印で構いません。

重要事項説明とは、購入する中古住宅の現状、法的に受ける制限などが口頭にて説明されるもので、内容に納得すれば重要事項説明をまとめた書面である「重要事項説明書」に署名捺印します。

重要事項説明書は不動産業者が用意するため必要書類とはならず、媒介契約書と同じく捺印は認め印で構いません。

なお、重要事項説明書に署名捺印すれば、その原本が不動産業者から手渡されますが、住宅ローンの本審査を受ける際の必要書類となるため大切に保管してください。

2-4. 売買契約と手付金の支払い(必要書類:身分証明書など)

媒介契約書と重要事項説明書への署名捺印が完了すれば、売り主と「住宅ローン特約」を含めた売買契約を結び、売買契約書に署名捺印をして物件代金の1割程度の手付金を支払います。

ここで、気になる点が2つあるはずです。

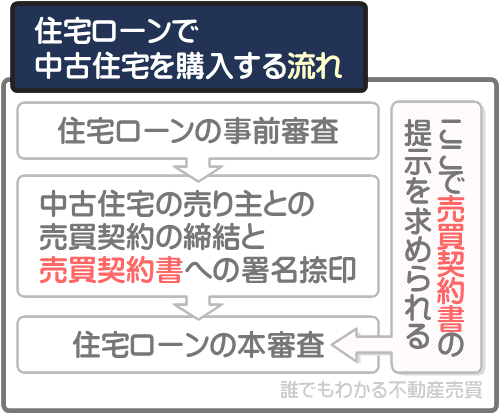

1つめの気になる点は、本審査を受けていない状態、すなわち住宅購入資金を借り入れできるかわからない状態で、売り主と売買契約を結ぶ理由です。

それは、住宅ローンの本審査の際に、金融機関から必要書類として売買契約書の提示を求められるためです。

金融機関が住宅ローンの本審査を行う際は、申込者が間違いなく不動産を購入することを確認するために、売買契約書の提示を求めます。

したがって、住宅ローンの本審査を受ける前に、売買契約書を入手するために売買契約を結ばなければなりません。

しかし、本審査に落ちれば住宅購入資金を借り入れできず、物件代金を支払えません。

よって、住宅ローンで中古住宅を購入する際は、「住宅ローン特約」を含めた売買契約を結びます。

住宅ローン特約とは、これから受ける住宅ローンの本審査に通らなければ、売買契約が解除されると共に支払った手付金が返還されるという特別な条件を付けた約束です。

「住宅ローン特約」が含まれた売買契約書は不動産業者が用意するため、必要書類として考える必要はありません。

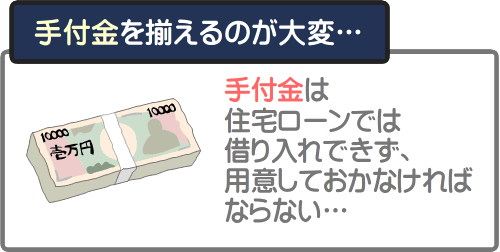

2つめの気になる点は、売買契約時に手付金を支払う理由です。

それは、売り主の都合だけで売買契約が解除されることを防ぐためなどですが、住宅ローンの本審査を受ける前、すなわち住宅購入資金が貸し出される前に支払う必要があります。

つまり、手付金は住宅ローンでは借り入れできず、住宅ローンで中古住宅を購入する際は、物件価格の1割程度の手付金を用意しておく必要があるというわけです。

これはある意味、必要書類を揃えるより大変です。

売買契約時のポイントをまとめると以下のとおりです。

- 住宅ローンで中古住宅を購入する際は、住宅ローンの本審査を受ける前に、売り主と「住宅ローン特約」を含めた売買契約を結ぶ

- 売買契約を結ぶ際は、物件代金の一割程度の手付金を支払わなければならない

- 手付金は住宅ローンが貸し出される前に支払う必要があるため借り入れできず、用意しておかなければならない

- 売買契約に住宅ローン特約が含まれていれば、その後に受ける本審査に通らなければ売買契約は解除され、手付金も返還される

- 売買契約自体に必要書類はなく捺印も認め印で構わないが、不動産業者によっては本人確認として身分証明書の提示を求めることがある

- 売買契約書は住宅ローンの本審査を受ける際の必要書類となるため、大切に保管しておく

2-5. 住宅ローンの本審査の申込み(必要書類:売買契約書など)

売り主との売買契約が完了すれば、必要書類を添えて住宅ローンの本審査に申し込みます。

用意すべき必要書類は金融機関と利用する住宅ローンによって異なりますが、本人であることを証明する書類、収入額を証明する書類、物件を購入することを証明する書類、物件資料、健康診断結果証明書などであり、主に以下のとおりです。

住宅ローンの本審査の必要書類

| 必要書類 | 入手先 |

|---|---|

| 運転免許証や健康保険証の原本、またはコピー | 自分で用意する |

| 発行後3ヶ月や1ヶ月以内のマイナンバーが記されていない住民票の写し | 市区町村役場 |

| 給与所得者であれば、遡ること3年分などの源泉徴収票 | 勤務先 |

| 個人事業主であれば、遡ること3年分などの確定申告書の控え | 自分で保管している、または税務署で請求する |

| 住民税の課税証明書の原本 | 市区町村役場 |

| 要事項説明書と売買契約書の原本、またはコピー | 不動産業者から原本を受け取る |

| 購入する中古住宅の建物と土地の登記事項証明書 | 務局(不動産業者から入手できることもある) |

| 購入する中古住宅が建つ土地の公図 | 法務局(不動産業者から入手できることもある) |

| 購入する中古住宅の建築確認済証のコピー | 中古住宅の売り主(不動産業者が持っていることもある) |

| 購入する中古住宅の建物の図面がわかるもの | 中古住宅の売り主、または不動産業者に請求する |

| 借り入れ額が5,000万円以上などと高額な場合は健康診断結果証明書 | 医療機関 |

| フラット35を利用する場合は適合証明書の原本、またはコピー | 検査機関 |

以上が、住宅ローンの本審査に申し込む際の主な必要書類です。

必要書類に含まれる「購入する中古住宅の建物と土地の登記事項証明書」とは、その中古住宅の建物部分と土地部分の登記簿を写した書面であり、法務局で発行を請求できますが、請求する際は中古住宅が所在する地番を伝えなければなりません。

「購入する中古住宅が建つ土地の公図」とは、その中古住宅が建つ土地の形状などが記された公の地図であり、同じく法務局で発行を請求できますが、やはり地番を伝える必要があります。

地番とは、その中古住宅が建つ土地の番号であり、中古住宅の売り主や不動産業者に問い合わせる、または法務局に設置されているブルーマップと呼ばれる地図を見ることにより調べることが可能です。

登記事項証明書や公図の入手方法がわからない場合は、不動産業者や金融機関に聞けば教えてくれます。

また、必要書類に含まれる「フラット35を利用する場合の適合証明書」とは、購入する中古住宅がフラット35が指定する基準を満たすことを証明する書面です。

フラット35とは、民間金融機関と住宅金融支援機構が提携して貸し出す国民的な住宅ローンであり、一定の耐震性を有するなど、住宅金融支援機構が指定する基準を満たした物件を購入する際に限り資金が貸し出されます。

よって、フラット35で中古住宅を購入する際は、検査機関と呼ばれる機関に、購入する物件が基準を満たしているか検査してもらわなければなりません。

検査に合格すれば適合証明書が発行され、適合証明書を発行できる機関は「フラット35:適合証明のお問い合わせ窓口」にてお探しいただけます。

なお、フラット35を利用する際の必要書類は、「フラット35:融資手続き 必要書類」にて確認することが可能です。

2-6. 金銭消費貸借契約(必要書類:身分証明書など)

住宅ローンの本審査に通れば、「金銭消費貸借契約」と「抵当権設定契約」を金融機関と結び、金銭消費貸借契約書と抵当権設定契約書に署名捺印します。

金銭消費貸借契約とは、借り入れた住宅ローンを返済することを約束する契約です。

抵当権設定契約とは、住宅ローンを利用しつつ購入する住宅を担保(借金の形)として提供することを約束する契約を指します。

住宅ローンを利用しつつ中古住宅を購入する際は、購入する物件を金融機関(または金融機関と提携する保証会社)が担保(借金の形)に取ります。

そして、住宅ローンの利用者、すなわち中古住宅の購入者からの返済が滞れば、金融機関は担保に取った物件を不動産競売に掛け、落札者から支払われた物件代金を受け取りつつ貸し倒れを防ぎます。

よって、住宅ローンで中古住宅を購入する際は、金融機関と抵当権設定契約を結びつつ購入する物件を担保として提供しなければなりません。

金銭消費貸借契約と抵当権設定契約を結ぶ際の必要書類は金融機関によって異なりますが、身分証明書の提示を求められることがあります。

また、金銭消費貸借契約書と抵当権設定契約書への捺印は、一般には認め印で構いませんが、場合によっては実印での捺印を求められることがあります。

実印での捺印を求められる場合は、必要書類として印鑑証明書を提出しなければなりません。

金銭消費貸借契約と抵当権設定契約を結ぶ際の必要書類は金融機関によって異なるため、必ず事前に問い合わせつつ詳細を確認してください。

金銭消費貸借契約と抵当権設定契約の必要書類

| 必要書類 | 入手先 |

|---|---|

| 身分証明書(必ずではない) | 自分で用意する |

| 実印と発行後3ヶ月や1ヶ月以内の印鑑証明書(必ずではない) | 市区町村役場 |

2-7. 融資実行と所有権移転登記(必要書類:印鑑証明書など)

金銭消費貸借契約書と抵当権設定契約書への署名捺印が完了すれば融資が実行され、司法書士の立ち会いのもと、中古住宅の売り主に物件代金を決済し、物件が引き渡されます。

そして、司法書士に所有権移転登記と抵当権の設定登記の手続きを依頼します。

所有権移転登記とはいわゆる名義変更であり、この状況において行う所有権移転登記とは、売買された中古住宅の所有権を売り主から買い主に移す登記です。

抵当権の設定登記とは、その不動産を担保に取る者が存在することを登記簿に記す登記であり、この状況においては、金融機関(または金融機関と提携する保証会社)が売買された中古住宅を担保に取ったことを登記簿に記す登記を指します。

所有権移転登記と抵当権の設定登記の必要書類は、以下のとおりです。

所有権移転登記と抵当権の設定登記の必要書類

| 必要書類 | 入手先 |

|---|---|

| マイナンバーが記されていない住民票の写し | 市区町村役場 |

| 実印と発行後3ヶ月以内の印鑑証明書 | 市区町村役場 |

上記に含まれる「マイナンバーが記されていない住民票の写し」は、場合によっては発行後3ヶ月や1ヶ月以内のものが指定されることがあるため注意してください。

住宅ローンで中古住宅を購入する際は、2通から3通程度の住民票の提出を求められますが、発行期限が指定されることがあるため、先行せずその都度取り寄せるのが良いでしょう。

司法書士に必要書類を預ければ、司法書士によって所有権移転登記と抵当権の設定登記の手続きが行われ、完了すれば、完了したことが記された書面がご自宅に届きます。

以上で住宅ローンで中古住宅を購入する流れと、その都度提出を求められる必要書類の解説の完了です。

住宅ローンで中古住宅を購入する際はいくつもの必要書類の提出を求められ、さらに手付金も用意する必要があるなど、多くの労力を要します。

まとめ

中古住宅を購入する際の必要書類をご紹介しました。

現金で中古住宅を購入する際の必要書類は、所有権移転登記の手続きを行う際に法務局から請求される住民票の写しのみであり、物件代金の決済後に司法書士に預けます。

一方、住宅ローンで中古住宅を購入する際は、事前審査と本審査のための必要書類、所有権移転登記と抵当権の設定登記のための必要書類など、様々な書類の提出を求められます。

そして、求められる必要書類は、金融機関によって多少異なります。

よって、住宅ローンで中古住宅を購入する際は、金融機関に必要書類を確認しつつ物事を進めてください。

ご紹介した内容が、中古住宅の購入を希望する皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年11月

記事公開日:2019年8月

こちらの記事もオススメです