中古住宅の登記費用を計算する方法

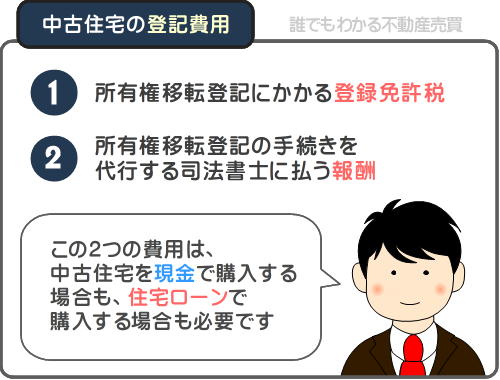

現金で中古住宅を購入する際は、所有権移転登記にかかる登録免許税と、所有権移転登記の手続きを代行する司法書士への報酬が必要です。

くわえて、住宅ローンを利用しつつ中古住宅を購入する場合は、抵当権の設定登記にかかる登録免許税と、抵当権の設定登記を行う司法書士への報酬も支払わなければなりません。

それらの必要となる費用を登記費用などと呼びますが、登記費用は購入する中古住宅の固定資産税評価額や住宅ローンの借り入れ金額によって変動するため、ハッキリとした相場がないのが現状です。

そこで、今回の「誰でもわかる不動産売買」では、中古住宅の購入を希望しつつ登記費用がいくらになるか心配される方へ向けて、登記費用を計算する方法をご紹介しましょう。

目次

- 1. 最低限必要な登記費用

- 1-1. 所有権移転登記の登録免許税の計算方法

- 1-2. 所有権移転登記を代行する司法書士への報酬の相場

- 1-3. 登記費用の計算例

- 2. 住宅ローンを利用する際の登記費用

- 2-1. 抵当権設定登記の登録免許税の計算方法

- 2-2. 抵当権の設定登記を行う司法書士への報酬の相場

- まとめ - 登記費用は代金決済時などに払う

1. 最低限必要な登記費用

まずは、中古住宅を現金で購入する場合も住宅ローンで購入する場合も必要となる登記費用と、その計算方法をご説明します。

中古住宅を購入した直後は、決済方法を問わず所有権移転登記を行います。

所有権移転登記とはいわゆる名義変更であり、中古住宅の買い主は所有権移転登記を行うことにより物件の所有権が売り主から自分に移ったことを他人に主張できるようになります。

所有権移転登記を行う際は登録免許税という税金がかかり、所有権移転登記の手続きは複雑なため司法書士に報酬を支払いつつ手続きを代行させます。

この所有権移転登記にかかる登録免許税と、所有権移転登記の手続きを代行する司法書士への報酬が、中古住宅を現金で購入する場合も住宅ローンで購入する場合も必要となる登記費用です。

ここから、所有権移転登記にかかる登録免許税を計算する方法と、所有権移転登記の手続きを代行する司法書士への報酬の相場をご紹介しましょう。

1-1. 所有権移転登記の登録免許税の計算方法

それでは、所有権移転登記にかかる登録免許税を計算する方法をご説明します。

その前に、一戸建ての中古住宅を購入すると、一部例外を除き建物とその建物が建つ土地を取得することとなり、その両方に所有権移転登記が必要であり、両方の所有権移転登記に登録免許税がかかることを留意してください。

また、中古マンションを購入すると一戸部分とそのマンションが建つ敷地を戸数などで割った面積の土地(これ以降は土地の持ち分と呼びます)を取得し、その両方に所有権移転登記が必要であり、両方の所有権移転登記に登録免許税がかかります。

つまり、中古住宅を購入すると2つの不動産を取得し、その2つの不動産に所有権移転登記を行い、それぞれの所有権移転登記に登録免許税がかかるというわけです。

わかりやすく図解でご説明すると以下のようになります。

そして、それぞれの所有権移転登記にかかる登録免許税は以下の式で計算します。

所有権移転登記にかかる登録免許税の計算式

その不動産の固定資産税評価額×所有権移転登記にかかる登録免許税の税率=登録免許税

式には「その不動産の固定資産税評価額」と「所有権移転登記にかかる登録免許税の税率」という言葉が含まれますが、それぞれの意味は以下のとおりです。

その不動産の固定資産税評価額

中古住宅の所有権移転登記にかかる登録免許税を計算する式に含まれる「その不動産の固定資産税評価額」とは、固定資産税を計算するために市町村が評価したその不動産の価格です。

価格と聞くと売買価格をイメージしますが、固定資産税評価額は売買価格より低くなるのが通例となっています。

たとえば、築年数が15年であり売買価格が1,500万円の一戸建て中古住宅であれば、建物部分の固定資産税評価額は300万円から400万円程度など、土地部分の固定資産税評価額は500万円から600万円程度などです。

また、築年数が15年であり売買価格が1,500万円の中古マンションであれば、一戸部分の固定資産税評価額は500万円から600万円程度など、土地の持ち分の固定資産税評価額は300万円から400万円程度などになります。

購入する中古住宅の建物部分や一戸部分、土地部分、土地の持ち分の固定資産税評価額は、その中古住宅を取り扱う不動産業者に問い合わせる、またはその中古住宅が所在する市町村の役場にて固定資産課税台帳を閲覧することにより確認することが可能です。

固定資産課税台帳とは、固定資産税の課税対象となる建物や土地の固定資産税評価額などが記された台帳であり、購入する前の中古住宅の固定資産課税台帳は、中古住宅の所有者から預かった委任状を提示することにより閲覧できます。

ちなみに、不動産の所有権移転登記に課せられる登録免許税を計算する方法の詳細は、法務局が公開する資料「登録免許税の計算」の「2 売買を原因とする所有権の移転の登記の場合」にて確認することが可能です。

所有権移転登記にかかる登録免許税の税率

中古住宅の所有権移転登記にかかる登録免許税を計算する式に含まれる「所有権移転登記にかかる登録免許税の税率」は、原則として2%です。

ただし、令和5年3月31日までに中古住宅を購入しつつ所有権移転登記を行えば、土地部分、または土地の持ち分の所有権移転登記にかかる登録免許税の税率が1.5%に軽減されます。

加えて、令和4年3月31日までに一定の条件を満たした中古住宅を購入すれば、建物部分、または一戸部分の所有権移転登記にかかる登録免許税の税率が0.3%に軽減されます。

満たすべき主な条件は以下のとおりです。

- 1. 室内の床面積が50㎡以上の中古住宅を購入した

- 2. 中古マンションなどの耐火建築物を購入した場合は、築25年以内の物件を購入した

- 3. 耐火建築物に該当しない木造の一戸建て中古住宅などを購入した場合は、築20年以内の物件を購入した

※ 耐震補強工事を行うなどして現行の耐震基準を満たす中古住宅を購入した場合は、2と3の条件は問われない

中古住宅の所有権移転登記にかかる登録免許税の税率の詳細は「国税庁タックスアンサーNo.7191 登録免許税の税額表」にて確認することが可能です。

また、一戸建て中古住宅の建物部分、または中古マンションの一戸部分の所有権移転登記にかかる登録免許税の税率が軽減される条件の詳細は、「財務省|登録免許税に関する資料」や「大阪市|住宅用家屋証明書」などにて確認できます。

1-2. 所有権移転登記を代行する司法書士への報酬の相場

所有権移転登記の手続きを代行する司法書士への報酬の相場は、所有権移転登記を行う中古住宅の固定資産税評価額と、司法書士が活動する地区によって異なります。

その根拠は、日本司法書士会連合会が平成30年に公開した資料「報酬アンケート結果」にて確認することが可能です。

同資料の「第1所有権移転登記-2 所有権移転登記(売買1)」によれば、司法書士が所有権移転登記の手続きを代行する際に請求する報酬額は、固定資産税評価額が1,000万円あたりにつき42,585円から64,090円であり、詳細は以下のとおりとなっています。

所有権移転登記を行う司法書士への報酬の相場

| 地区 | 相場 |

|---|---|

| 北海道地区 | 42,999円 |

| 東北地区 | 42,585円 |

| 関東地区 | 51,909円 |

| 中部地区 | 51,065円 |

| 近畿地区 | 64,090円 |

| 中国地区 | 48,035円 |

| 四国地区 | 51,369円 |

| 九州地区 | 45,729円 |

出典:日本司法書士会連合会「報酬アンケート結果」

なお、繰り返しになりますが、上記の表は司法書士が所有権移転登記の手続きを代行する際に請求する、固定資産税評価額が1,000万円あたりにおける報酬の相場です。

この記事の「1-1. 所有権移転登記の登録免許税の計算方法」にてご紹介したとおり、一戸建て中古住宅を購入すると建物と土地を取得し、中古マンションを購入すると一戸部分と土地の持ち分を取得します。

そして、それぞれの不動産には固定資産税評価額が設定されていますが、取得した不動産の固定資産税評価額の合計額が1,000万円を超える場合は、先にご紹介した表に掲載されている額より請求される報酬額が高くなるため注意してください。

1-3. 登記費用の計算例

ここから、築年数が15年であり売買価格が1,500万円、建物部分の固定資産税評価額が400万円、土地部分の固定資産税評価額が500万円の一戸建て中古住宅の登記費用を試算してみましょう。

なお、試算する中古住宅は、関東地区に位置しつつ軽減税率が適用されると仮定して登記費用を計算するため留意してください。

まずは、建物部分と土地部分の所有権移転登記にかかる登録免許税を計算します。

建物部分の固定資産税評価額は400万円であり、所有権移転登記を行う中古住宅は軽減税率が適用される条件を満たすため以下のように計算し、建物部分の所有権移転登記にかかる登録免許税は12,000円です。

建物部分の所有権移転登記の登録免許税を計算する式

400万円(建物部分の固定資産税評価額)×0.3%(軽減税率適用後の税率)=12,000円

土地部分の固定資産税評価額は500万円であり、所有権移転登記を行う土地部分は軽減税率が適用される条件を満たすため以下のように計算し、土地部分の所有権移転登記にかかる登録免許税は75,000円となります。

土地部分の所有権移転登記の登録免許税を計算する式

500万円(土地部分の固定資産税評価額)×1.5%(軽減税率適用後の税率)=75,000円

つぎに、所有権移転登記の手続きを代行する司法書士への報酬を計算します。

建物部分と土地部分の固定資産税評価額を合計すると900万円であり、関東地区における固定資産税評価額1,000万円あたりの所有権移転登記の手続きの報酬の平均は51,909円です。

最後に、建物部分の所有権移転登記にかかる登録免許税、土地部分の所有権移転登記にかかる登録免許税、司法書士への報酬を合計します。

具体的な計算式は以下のとおりであり、その合計額は138,909円となりました。

1万2,000円(建物部分の所有権移転登記の登録免許税)+7万5,000円(土地部分の所有権移転登記の登録免許税)+51,909円(司法書士への報酬)=138,909円

この138,909円が、築年数が15年であり売買価格が1,500万円、建物部分の固定資産税評価額が400万円、土地部分の固定資産税評価額が500万円の一戸建て中古住宅の登記費用の試算結果となります。

なお、住宅ローンで中古住宅を購入する場合は、この138,909円に加えて抵当権の設定登記にかかる登録免許税と、抵当権の設定登記を行う司法書士への報酬も必要となるため留意してください。

抵当権の設定登記にかかる登録免許税を計算する方法と、抵当権の設定登記を行う司法書士への報酬の相場は、この記事の「2. 住宅ローンを利用する際の登記費用」にてご紹介中です。

また、138,909円という登記費用はあくまで試算結果であり、購入する中古住宅の登記費用が必ずこのとおりになるわけではないため注意してください。

所有権移転登記にかかる登録免許税は固定資産税評価額に税率を乗算しつつ計算しますが、中古住宅の固定資産税評価額は立地条件や築年数、使用されている建材のグレードなどによって大きく変動します。

2. 住宅ローンを利用する際の登記費用

つぎに、中古住宅を住宅ローンで購入する場合に限り必要となる登記と、その登記にかかる費用をご紹介します。

中古住宅を住宅ローンで購入する場合は、この記事の「1. 最低限必要な登記費用」でご紹介した所有権移転登記に加え、抵当権の設定登記が必要です。

抵当権の設定登記とは、その物件の抵当権を有する者に関する情報を登記簿に記す行為です。

住宅ローンを利用しつつ中古住宅を購入する際は、資金を貸し出す銀行が購入する物件を担保に取ります。

この状況において銀行は、利用者からの返済が滞れば物件を売却しつつ返済金に充当する権利を有することとなりますが、その権利が抵当権です。

銀行が抵当権を有することを登記することが抵当権の設定登記であり、抵当権の設定登記を行う際は登録免許税がかかります。

また、抵当権の設定登記は、銀行が斡旋する司法書士に報酬を支払いつつ手続きを代行させるのが通例です。

この抵当権の設定登記にかかる登録免許税と、抵当権の設定登記の手続きを行う司法書士に払う報酬が、住宅ローンを利用する場合に限り必要となる登記費用となります。

ここから、抵当権の設定登記にかかる登録免許税を計算する方法と、抵当権の設定登記を行う司法書士への報酬の相場をご説明しましょう。

2-1. 抵当権設定登記の登録免許税の計算方法

抵当権の設定登記にかかる登録免許税は、借り入れ金額に抵当権の設定登記にかかる登録免許税の税率を乗算しつつ計算し、具体的な計算式は以下のとおりです。

抵当権の設定登記にかかる登録免許税を計算する式

住宅ローンの借り入れ金額×抵当権の設定登記にかかる登録免許税の税率=抵当権の設定登記にかかる登録免許税

式に含まれる税率は原則として0.4%ですが、令和4年3月31日までに資金を借り入れつつ一定の条件を満たす中古住宅を購入する場合は0.1%に軽減されます。

満たすべき主な条件は、以下のとおりです。

- 1. 室内の床面積が50㎡以上の中古住宅を購入した

- 2. 中古マンションなどの耐火建築物を購入した場合は、築25年以内の物件を購入した

- 3. 耐火建築物に該当しない木造の一戸建て中古住宅などを購入した場合は、築20年以内の物件を購入した

※ 耐震補強工事を行うなどして現行の耐震基準を満たす中古住宅を購入した場合は、2と3の条件は問われない

抵当権の設定登記にかかる登録免許税の税率の詳細は「財務省|登録免許税に関する資料」の「住宅に係る登録免許税の軽減措置」や、「大阪市|住宅用家屋証明書」の「抵当権設定登記」にてご確認いただけます。

2-2. 抵当権の設定登記を行う司法書士への報酬の相場

抵当権の設定登記を行う司法書士への報酬の相場は、日本司法書士会連合会が平成30年に公開した資料「報酬アンケート結果」にて確認することが可能です。

同資料の「3 抵当権設定登記-1 抵当権設定登記」によれば、抵当権の設定登記を行う司法書士への報酬は、その司法書士が活動する地区によって異なるものの借り入れ金額1,000万円あたりにつき35,377円から46,219円であり、詳細は以下のとおりとなっています。

抵当権の設定登記の手続きを行う司法書士への報酬の相場

| 地区 | 相場 |

|---|---|

| 北海道地区 | 36,576円 |

| 東北地区 | 35,377円 |

| 関東地区 | 39,267円 |

| 中部地区 | 38,798円 |

| 近畿地区 | 46,219円 |

| 中国地区 | 38,720円 |

| 四国地区 | 38,303円 |

| 九州地区 | 37,600円 |

出典:日本司法書士会連合会「報酬アンケート結果」

まとめ - 登記費用は代金決済時などに払う

中古住宅を購入する際に必要となる登記費用を計算する方法をご紹介しました。

中古住宅を購入する際は、所有権移転登記にかかる登録免許税と、所有権移転登記の手続きを代行する司法書士への報酬が必要です。

所有権移転登記にかかる登録免許税は固定資産税評価額に税率を乗算しつつ計算し、具体的な計算式は以下のとおりとなっています。

所有権移転登記にかかる登録免許税の計算式

その不動産の固定資産税評価額×所有権移転登記にかかる登録免許税(原則として2%、軽減税率が適用されれば1.5%または0.3%)=所有権移転登記にかかる登録免許税

また、所有権移転登記の手続きを代行する司法書士への報酬の相場は、固定資産税評価額1,000万円あたりにつき42,585円から64,090円となっています。

所有権移転登記にかかる登録免許税と、所有権移転登記の手続きを代行する司法書士への報酬の合計が、中古住宅を購入する際に最低限必要となる登記費用です。

加えて、住宅ローンを利用しつつ中古住宅を購入する場合は、抵当権の設定登記にかかる登録免許税と、抵当権の設定登記の手続きを行う司法書士への報酬も必要となります。

抵当権の設定登記にかかる登録免許税は借り入れ金額に税率を乗算しつつ計算し、具体的な計算式は以下のとおりです。

抵当権の設定登記にかかる登録免許税の計算式

借り入れ金額×抵当権の設定登記にかかる登録免許税の税率(原則として0.4%、軽減税率が適用されれば0.1%)=抵当権の設定登記にかかる登録免許税

抵当権の設定登記の手続きを代行する司法書士への報酬の相場は、借り入れ金額1,000万円あたりにつき35,377円から46,219円です。

抵当権の設定登記にかかる登録免許税と、抵当権の設定登記の手続きを行う司法書士への報酬の合計が、住宅ローンを利用しつつ中古住宅を購入する際に必要となる登記費用となります。

中古住宅の登記費用を計算する方法をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、現金で中古住宅を購入する場合は所有権移転登記にかかる登録免許税と、所有権移転登記の手続きを代行する司法書士への報酬が必要ですが、物件代金を決済する際にそれらの登記費用を払うのが通例です。

さらに、住宅ローンで中古住宅を購入する場合は抵当権の設定登記にかかる登録免許税と、抵当権の設定登記を行う司法書士への報酬が必要となりますが、それらを払うタイミングは金融機関によって異なるものの大抵は住宅購入資金が貸し出された直後、または貸し出される数日前などになります。

抵当権の設定登記にかかる登録免許税と、抵当権の設定登記を行う司法書士への報酬を払う正確なタイミングは、住宅ローンを利用する金融機関に問い合わせることにより確認することが可能です。

ご紹介した内容が、中古住宅の登記費用を計算する方法をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2021年8月

記事公開日:2019年11月

こちらの記事もオススメです