中古住宅を購入したいが諸費用が高い。節約する方法はある?

中古住宅を購入する際は、物件価格により異なりますが、おおむね購入額の10%程度の諸費用が必要です。

不動産は高価なだけに10%といえば高額で、おいそれと払えません。

そこで、今回の「誰でもわかる不動産売買」では、現金で中古住宅を購入する流れと共に、その都度支払うべき諸費用をご説明し、それぞれの諸費用を節約する方法をご紹介しましょう。

目次

- 1. 現金で中古住宅を購入する流れと、諸費用を節約する方法

- 1-1. 手付金

- 1-2. 印紙税(収入印紙代)

- 1-3. 仲介手数料

- 1-4. 司法書士への報酬

- 1-5. 登録免許税

- 1-6. 火災保険料

- 1-7. 不動産取得税

- まとめ - 個人売買すれば、諸費用を大きく節約できるが…

1. 現金で中古住宅を購入する流れと、諸費用を節約する方法

まずは、不動産業者を仲介させつつ個人が売りに出す、一般的な中古住宅を現金で購入する流れと共に、各段階で支払う諸費用をご紹介しましょう。

住宅ローンで中古住宅を購入する場合は、中古住宅を購入する諸費用と、住宅ローンを利用するための諸費用が必要ですが、現金で購入する場合は、中古住宅を購入するための諸費用のみが必要です。

中古住宅を現金で購入する流れと支払う諸費用

| 流れ | 行程 | 支払う諸費用 |

|---|---|---|

| 1 | 物件探し | なし |

| 2 | 売主への購入申し込み | なし |

| 3 | 不動産業者との媒介契約 | なし |

| 4 | 重要事項説明 | なし |

| 5 | 売主との売買契約 | 手付金と印紙税 |

| 6 | 火災保険の申し込み | なし(保険料は補償開始日から1~2ヵ月後に支払う) |

| 7 | 売主への残金決済と物件の引き渡し | ・仲介手数料 ・司法書士への報酬 ・登録免許税 |

| 8 | 引き渡し後 | ・火災保険料 ・不動産取得税 |

以上が現金で中古住宅を購入する流れと、各段階で支払う諸費用です。

次に、それぞれの諸費用の具体的な金額と、節約する方法をご紹介しましょう。

1-1. 手付金

手付金とは、売主と売買契約を締結する際に、その中古住宅を購入する意思があることを証明するために売主に支払う金銭です。

手付金は、物件価格の10%になるのが通例で、物件の代金から差し引かれますが、手付金を支払い、売主が中古住宅を引き渡す準備を始めた後に買主の希望で売買契約を破棄すると、手付金が戻ってこないため注意してください。

なお、手付金を支払った後に、売主の希望で売買契約が破棄される場合は、売主から買主に対して手付金の倍の金額が支払われます。

手付金を節約する方法

手付金は、物件の代金から差し引かれるため節約する必要はありませんが、売主が承諾すれば、物件価格の5%などに設定することが可能です。

そのため、手付金の額を少なくしたい場合は、不動産業者を通しつつ売主と交渉するのが良いでしょう。

また、不動産業者によっては、現金で中古住宅を購入する場合は、手付金をなしに設定することがあります。

よって、手付金を支払いたくない場合は、その旨を不動産業者に伝え、不動産業者、売主、買主の三者で協議すれば、手付金をなしに設定できるかもしれません。

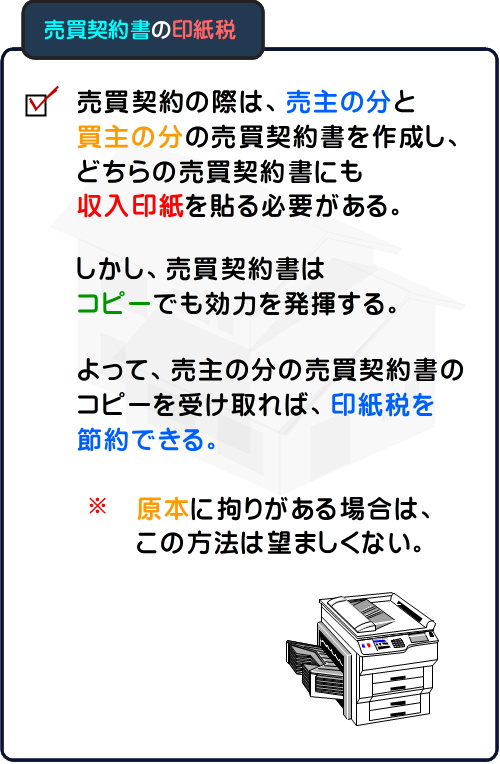

1-2. 印紙税(収入印紙代)

中古住宅を購入する際は売主と売買契約を結ぶ必要があり、売買契約は、売買契約書に署名捺印することにより締結されます。

そして、印紙税とは、売買契約書の作成者に課せられる税金で、売買契約書に収入印紙を貼って消印を押すことにより納税したと見なされます。

中古住宅の売買契約書に課せられる印紙税額は物件価格により異なり、以下のとおりです。

中古住宅の売買契約書に課せられる印紙税

| 物件価格 | 税率 | 軽減税率適用後 |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

印紙税は、中古住宅を購入する場合における、比較的安い諸費用といえます。

印紙税を節約する方法

令和2年3月31日までに10万円以上の中古住宅を購入し、売買契約書を作成しつつ署名捺印すれば、先にご紹介した「中古住宅の売買契約書に課せられる印紙税額」の表の右端の軽減税率が適用され、印紙税を節約できます。

また、売買契約の際は、売主と買主の両者が売買契約書を作成し、それぞれの売買契約書に署名捺印しつつ印紙税を納税するのが通例ですが、売買契約書はコピーでも効力があります。

よって、自分用の売買契約書を作成せず、売主の売買契約書のコピーを受け取れば、売買契約書の数を減らしつつ、印紙税を節約することが可能です。

ただし、売買契約書の原本を所有することに拘りがある場合は、この節約方法は望ましくないため注意してください。

1-3. 仲介手数料

売りに出されている中古住宅の多くは、不動産業者を仲介させつつ個人が売りに出す物件で、それに該当する不動産を購入する場合は、不動産業者に仲介手数料を支払う必要があります。

そして、現金で中古住宅を購入する場合における、最も高額な諸費用が仲介手数料です。

仲介手数料は、物件価格により異なり、以下のとおりとなっています。

中古住宅の仲介手数料

| 物件価格 | 仲介手数料 |

|---|---|

| 200万円以下 | 中古住宅の購入価格の5% |

| 200万円超400万円以下 | 中古住宅の購入価格の4%+2万円 |

| 400万円超 | 中古住宅の購入価格の3%+6万円 |

なお、仲介手数料には、さらに消費税が加算されるため注意してください。

仲介手数料を節約する方法

先にご紹介した仲介手数料の金額は、国道交通大臣が定めた上限であり、必ずその通りの仲介手数料を支払う必要があるというわけではありません。

そのため、仲介手数料が高いと感じた場合は、不動産業者と交渉すれば、仲介手数料を安くしつつ諸費用を節約できる可能性があります。

また、販売されている中古住宅の中には、不動産業者が直接販売する物件が存在し、不動産業者が直接販売する中古住宅は仲介手数料が不要です。

よって、諸費用を節約しつつ中古住宅を購入したい場合は、不動産業者が直接販売する中古住宅を探すのが良いでしょう。

大掛かりなリフォームが施された一戸建て中古住宅や、リノベーション中古マンションなどは、たいてい大手不動産会社が販売する中古住宅で、仲介手数料は不要です。

ただし、不動産会社が直接販売する中古住宅は、建物部分の販売価格に対して消費税が課せられるため注意してください。

ちなみに当サイトでは、消費税が課せられる、不動産業者が直接販売する中古住宅の購入者を対象とする補助金「すまい給付金」の詳細もご紹介中で、「中古住宅の購入を対象とする「すまい給付金」の受給条件を解説」よりコンテンツをご覧いただけます。

諸費用や補助金に関心がある方は、是非ご覧ください。

1-4. 司法書士への報酬

売主への決済が完了すれば、購入した中古住宅の名義を売主から買主に変更しなくてはなりません。

そして、購入した中古住宅の名義を売主から買主に変更することを「所有権移転登記」と呼びます。

所有権移転登記は、不動産業者が斡旋する司法書士に報酬を支払いつつ代行させるのが通例で、報酬の目安は5~10万円程度です。

この司法書士への報酬が、中古住宅を購入する際に必要となる諸費用のひとつとなります。

司法書士への報酬を節約する方法

所有権移転登記は、不動産業者が斡旋する司法書士が代行するのが通例ですが、不動産業者が納得すれば、自分で司法書士を斡旋することも可能です。

よって、中古住宅を購入する際に不動産業者から見積もりを取るなどして、司法書士への報酬が高すぎると感じた場合は、自分で司法書士を探しつつ斡旋すれば、諸費用である報酬を節約できる可能性があります。

なお、所有権移転登記は、自分で手続きをすることも可能で、そうすれば諸費用を大きく節約できます。

ただし、自分で手続きをするためには、売主から印鑑証明書を取り付けるなど、様々なハードルを越える必要があるため注意してください。

自分での登記に関する詳細は、当サイトのコンテンツである「中古住宅を購入しつつ自分で登記したい。できる?できない?」にてご紹介中です。

お時間のある方は、ぜひご覧ください。

1-5. 登録免許税

売主への決済が完了すれば、購入した中古住宅の名義を売主から買主に変更する「所有権移転登記」が必要ですが、登記には登録免許税が課せられます。

この登録免許税が、中古住宅を購入する際に必要となる諸費用のひとつで、税額は以下の式で算出します。

登録免許税額の算出方法

・中古住宅の建物部分の固定資産税評価額×税率(2%)=A

・中古住宅の土地部分の固定資産税評価額×税率(2%)=B

・A+B = 登録免許税

固定資産税評価額とは、その中古住宅の固定資産税(不動産の所有者に毎年課せられる地方税)を算出するための価額で、販売価格の5~7割程度になるのが通例です。

購入を希望する中古住宅の固定資産税評価額は、その物件を取り扱う不動産業者などに問い合わせれば確認できます。

登録免許税を節約する方法

令和4年3月31日までに、以下の4つの条件を満たしつつ中古住宅を購入すれば、先にご紹介した「登録免許税額の算出方法」の「中古住宅の建物部分の固定資産税評価額×税率(2%)」のカッコ内の税率が0.3%に軽減され、諸費用である登録免許税を節約できます。

- 1. 自己の居住用の中古住宅を購入しつつ入居した

- 2. 中古住宅を購入後、1年以内に所有権移転登記を実施した

- 3. 床面積が50㎡以上の中古住宅を購入した

- 4. 木造であれば築20年以内、鉄筋コンクリート造であれば築25年以内の中古住宅を購入した

ただし、一定の耐震基準を満たした中古住宅を購入した場合は、上記「4」の築年数は問われません。

また、令和2年3月31日までに、不動産業者により一定の条件を満たすリフォームが実施された中古住宅を購入した場合は、先にご紹介した「登録免許税額の算出方法」の「中古住宅の建物部分の固定資産税評価額×税率(2%)」のカッコ内の税率が0.1%に軽減され、諸費用を節約できます。

さらに、令和3年3月31日までに中古住宅を購入しつつ所有権移転登記を行えば、先にご紹介した「登録免許税額の算出方法」の「中古住宅の土地部分の固定資産税評価額×税率(2%)」のカッコ内の税率が1.5%に軽減され、諸費用を節約することが可能です。

1-6. 火災保険料

中古住宅を購入する際に、忘れてはならない諸費用が火災保険料です。

現金で中古住宅を購入する場合は、売買契約の締結後から代金を決済する間に、物件の引き渡し日を補償開始日に設定しつつ、火災保険に申し込むのが理想です。

火災保険料は、契約する保険会社、契約年数、補償範囲、中古住宅の構造、床面積などにより異なりますが、1年契約で3~5万円程度、10年契約で20~40万円程度となっています。

なお、火災保険の保険料は、申し込み時に支払うのではなく、補償開始日から1~2ヵ月後にクレジットカードや銀行引き落としなどで支払うのが通例です。

火災保険料を節約する方法

火災保険は、様々な保険会社が独自の価格で商品化しています。

そのため、複数の保険会社から見積もりを取りつつ、最も保険料が安い火災保険に加入すれば、諸費用である火災保険料を節約することが可能です。

価格COMの火災保険の一括見積りなどを利用すれば、効率よく見積もりできます。

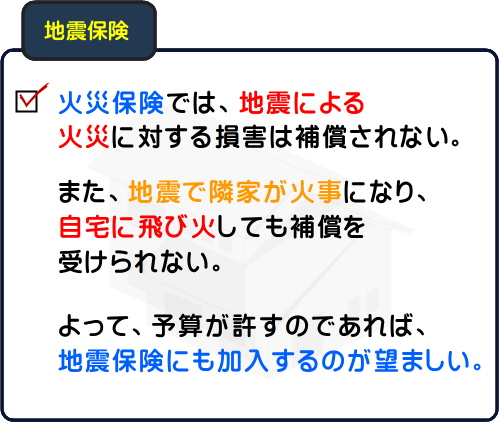

なお、火災保険では、地震による火災の損害は補償されません。

また、火災保険への加入だけでは、地震により隣家が火事になり、それが飛び火して自宅が損害を受けても補償を受けることができません。

よって、火災保険に入る際は、予算が許すのであれば地震保険にも加入するのが理想です。

地震保険料は、中古住宅が所在する地域などにより異なり、保険金額1,000万円あたりの1年間の保険料は7,000~39,000円程度となっています。

なお、地震保険は、保険料は保険会社が徴収するものの、保険金と制度そのものは国が管理しているため、保険会社による保険料の違いはありません。

1-7. 不動産取得税

中古住宅を購入し、忘れたころに請求される諸費用が不動産取得税です。

不動産取得税とは、不動産を取得した者に課せられる地方税で、中古住宅の代金決済後3~6ヵ月程度でご自宅に納税通知書が届きます。

令和3年3月31日までにマイホームとして利用する中古住宅を購入した場合における不動産取得税は、以下の式で計算します。

不動産取得税額の算出方法

・中古住宅の建物部分の固定資産税評価額 × 税率(3%) = A

・中古住宅の土地部分の固定資産税評価額の2分の1 × 税率(3%) = B

・A + B = 不動産取得税

購入を希望する中古住宅の建物部分や土地部分の固定資産税評価額は、その物件を取り扱う不動産業者や、その物件が所在する地域の市区町村役場で確認できます。

ただし、購入前の中古住宅の固定資産税評価額を市区町村役場で確認するためには、売主の委任状が必要となるため注意してください。

不動産取得税を節約する方法

以下の2つの条件を満たした中古住宅を購入すれば、先にご紹介した「不動産取得税額の算出方法」の「中古住宅の建物部分の固定資産税評価額 × 税率(3%)」の固定資産税評価額から最高1,200万円が控除され、諸費用である不動産取得税を節約できます。

- 1. 床面積が50㎡以上、240㎡以下

- 2. 新築日が昭和57年1月1日以降( ※ 耐震補強工事などを実施し、耐震性が向上されたことを耐震基準適合証明書などで証明できる中古住宅であれば、築年数は問われない )

また、上記の条件を満たした中古住宅を購入すれば、先にご紹介した「不動産取得税額の算出方法」の「中古住宅の土地部分の固定資産税評価額の2分の1 × 税率(3%)= B」で算出した額から、以下の2つのうちの多い額が減額され、さらに諸費用を節約できます。

- 1. 45,000円

- 2. 土地1㎡当たりの固定資産税評価額×中古住宅の建物部分の床面積の2倍(200㎡が上限)×3%

ただし、ご紹介した方法で不動産取得税を節約するには、中古住宅を購入後60日以内に都道府県の税務部などに申告する必要があるため注意してください。

まとめ - 個人売買すれば、諸費用を大きく節約できるが…

現金で中古住宅を購入する流れと共に、必要となる諸費用を節約する方法をご紹介しました。

中古住宅を現金で購入する際は、中古住宅の販売価格の10%程度の諸費用が必要ですが、工夫すれば節約できます。

諸費用を節約したい方がいらっしゃいましたら、ご紹介した内容を参考に、ぜひ挑戦してください。

なお、中古住宅の購入に掛かる諸費用で、最も高額になるのが不動産業者に支払う仲介手数料です。

たとえば、2,000万円の中古住宅を購入すると、仲介手数料は最高で66万円にもなります。

さらに、仲介手数料には消費税も課せられます。

そのため、不動産業者を仲介させず、個人売買で中古住宅を購入すれば、大幅に諸費用を節約できますが、個人売買は売買契約があいまいになり、物件の引き渡し後に大きな問題になる可能性があるため注意してください。

中古住宅の個人売買に関するリスクは、当サイトのコンテンツである「中古住宅を購入したい。個人売買にはどんなリスクがある?」にてご紹介中です。

個人売買を検討する方がいらっしゃいましたら、こちらのコンテンツも是非ご覧ください。失礼いたします。

記事公開日:2019年10月

こちらの記事もオススメです