不動産取得税が新築にかからない条件

建築費が2,000万円程度以下である、「不動産取得税の課税標準の特例」が適用される新築の家屋を取得すれば、家屋の不動産取得税がかかりません。

また、一定の条件を満たしつつ新築が建つ土地を取得すれば、「住宅の用に供する土地の取得に対する不動産取得税の減額」も適用され、土地の不動産取得税が大きく減額されます。

建売や注文住宅、新築のマンションなど、不動産取得税がかからない新築の条件をご紹介しましょう。

目次

- 1. 不動産取得税がかからない新築の条件

- 1-1. 不動産取得税の課税標準の特例の適用条件

- 1-2. 住宅の用に供する土地の取得に対する不動産取得税の減額の適用条件

- 2. 不動産取得税がかからない固定資産税評価額が1,200万円以下の家屋とは?

- 3. そもそも土地の不動産取得税はいくら?

- 4. 不動産取得税がかからない新築のマンション

- 5. 不動産取得税の軽減措置の手続き

1. 不動産取得税がかからない新築の条件

それでは、不動産取得税がかからない新築の条件をご紹介しましょう。

その前に、不動産取得税の仕組みと計算方法を簡単にご説明します。

仕組みと計算方法を知れば、不動産取得税がかからない条件を理解しやすくなるため、ぜひお読みください。

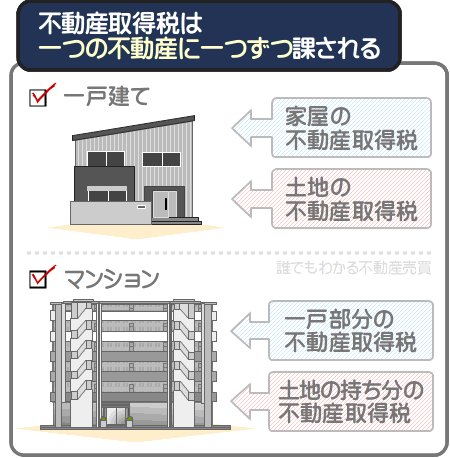

不動産取得税とは、家屋や土地を取得することにより課される地方税であり、その家屋や土地が所在する都道府県に納める地方税です。

不動産取得税は、家屋を取得すれば家屋を取得したことに、土地を取得すれば土地を取得したことに課されます。

また、多くの一戸建ては家屋と土地が一対で、マンションの一戸は一戸部分と土地の持ち分が一対で販売されていますが、家屋と土地が一対で販売されている不動産を取得した場合は、それぞれに不動産取得税が課されます。

不動産取得税の計算式は、以下のとおりです。

不動産取得税の計算式

課税標準額×不動産取得税の税率=不動産取得税

式には「課税標準額」という言葉が含まれますが、課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が同じことがあれば、違うこともあります。

不動産取得税の計算式に含まれる課税標準額は、取得した家屋や土地の「固定資産税評価額」です。

固定資産税評価額とは、市町村によって評価された、家屋や土地などの適正な時価を指します。

また、式に含まれる不動産取得税の税率は、原則として4%ですが、令和6年3月31日までに住宅である家屋、または土地を取得すれば3%に軽減されます。

すなわち、不動産取得税は、以下のように計算するというわけです。

不動産取得税の計算式(詳細版)

課税標準額(取得した家屋、または土地の固定資産税評価額)×不動産取得税の税率(令和6年3月31日までに住宅である家屋、もしくは土地を取得すれば3%)=不動産取得税

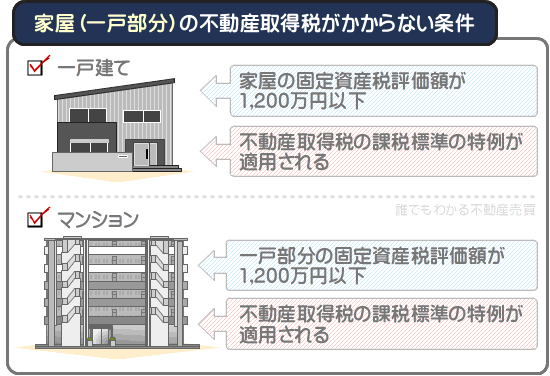

そして、不動産取得税には、「不動産取得税の課税標準の特例」が設けられています。

「不動産取得税の課税標準の特例」とは、一定の条件を満たした不動産を取得することにより、不動産取得税が減額される軽減措置です。

新築を取得しつつ同軽減措置が適用されれば、家屋を取得したことにより課される不動産取得税の計算式に含まれる課税標準額が、「固定資産税評価額から1,200万円(認定長期優良住宅を取得した場合は1,300万円)が差し引かれた額」に軽減されます。

軽減されれば課税標準額が減り、課税標準額に税率を掛け算しつつ計算する税額が大きく減額され、場合によっては家屋の不動産取得税がかかりません。

同軽減措置の適用前と適用後の不動産取得税の計算式を比較すれば、その効果を理解しやすくなります。

軽減措置適用前の不動産取得税の計算式

課税標準額(取得した新築の家屋の固定資産税評価額)×不動産取得税の税率(3%)=家屋の不動産取得税

特例適用後の不動産取得税の計算式

課税標準額×(取得した新築の家屋の固定資産税評価額から1,200万円が差し引かれた額)×不動産取得税の税率(3%)=家屋の不動産取得税

たとえば、固定資産税評価額が1,200万円の新築の家屋を取得し、「不動産取得税の課税標準の特例」が適用されなければ以下のように計算し、家屋の不動産取得税は36万円です。

軽減措置適用前の不動産取得税の計算例

課税標準額(家屋の固定資産税評価額である1,200万円)×不動産取得税の税率(3%)=36万円(不動産取得税)

一方、固定資産税評価額が1,200万円の新築の家屋を取得し、「不動産取得税の課税標準の特例」が適用されれば以下のように計算し、不動産取得税はかかりません。

軽減措置適用後の不動産取得税の計算例

課税標準額(固定資産税評価額である1,200万円-1,200万円=0円)×不動産取得税の税率(3%)=0円(不動産取得税はかからない)

つまり、固定資産税評価額が1,200万円以下(認定長期優良住宅であれば1,300万円以下)の新築の家屋を取得し、「不動産取得税の課税標準の特例」が適用されれば、家屋の不動産取得税はかからないというわけです。

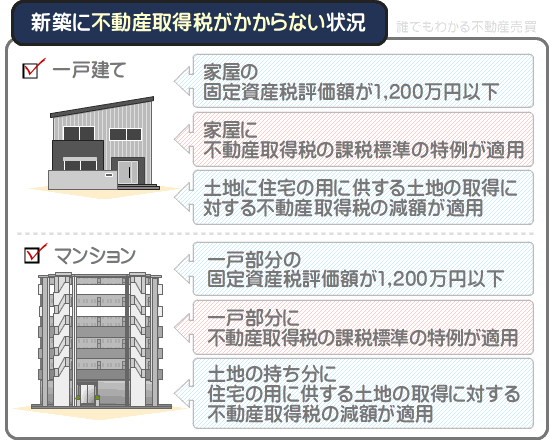

さらに、「不動産取得税の課税標準の特例」が適用される家屋を取得し、一定の条件を満たしつつその家屋が建つ土地を取得すれば、土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」とは、住宅が建つ土地を取得したことにより課される不動産取得税そのものから、一定の額が差し引かれる軽減措置です。

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地部分の不動産取得税が大きく減額され、場合によってはかかりません。

すなわち、「不動産取得税の課税標準の特例」が適用される、固定資産税評価額が1,200万円以下の新築の家屋を取得し、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、不動産取得税はかからない可能性があるというわけです。

つづいて、「不動産取得税の課税標準の特例」が適用される新築の家屋と、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される土地の条件をご紹介しましょう。

なお、固定資産税評価額が1,200万円以下の新築の家屋とは、建築費が2,000万円程度以下の家屋であり、本記事の「2. 不動産取得税がかからない固定資産税評価額が1,200万円以下の家屋とは?」にて詳細をご紹介中です。

1-1. 不動産取得税の課税標準の特例の適用条件

「不動産取得税の課税標準の特例」が適用される条件は、主に以下のとおりであり、特に難しくはありません。

- 新築の一戸建てであれば、令和6年3月31日までに、床面積が50㎡以上240㎡以下の家屋を取得した

- 新築のマンションの一戸であれば、令和6年3月31日までに、戸内の床面積が50㎡以上200㎡程度以下の一般的なファミリー向けのマンションを取得した

- 新築を取得後30日以内などに、「不動産取得税の課税標準の特例」の適用条件を満たすことを税事務所などに申告をした

以上などの条件を満たせば、新築の家屋に「不動産取得税の課税標準の特例」が適用されます。

なお、同軽減措置の適用を受けるためには申告が必要ですが、都道府県によって申告期限が異なるため注意してください。

正確な期限は、取得する新築が所在する都道府県役場のホームページなどにてご確認いただけます。

1-2. 住宅の用に供する土地の取得に対する不動産取得税の減額の適用条件

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される条件は、建売や新築のマンションを取得した場合と、注文住宅などの住宅を新築した場合によって異なり、以下のとおりです。

建売や分譲マンションを取得した場合

建売や分譲マンションを取得した場合は、まずは、取得した家屋が「不動産取得税の課税標準の特例」の適用条件を満たしている必要があります。

さらに、以下の条件のいずれかなどを満たせば、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 新築から1年以内である建売や分譲マンションを取得した

- 新築から1年以上が経過した建売や分譲マンションを取得した場合は、取得した者と居住する者が同じである

なお、「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには税事務所などへの申告が必要ですが、建売や分譲マンションを取得した場合は、「不動産取得税の課税標準の特例」とまとめて申告をします。

注文住宅などの住宅を新築した場合

注文住宅などを新築した場合は、令和6年3月31日までに土地を取得した上で、以下のいずれかなどの条件を満たすことにより、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 土地を先に取得しつつ後から新築をした場合は、土地を取得後3年以内に、取得した土地に「不動産取得税の課税標準の特例」が適用される家屋を新築した

- 先に新築を行いつつ後から土地を取得した場合は、土地を取得した日から遡ること1年前以内に、その土地に「不動産取得税の課税標準の特例」が適用される家屋が新築されている

なお、土地を先行して取得し、後からその土地に新築した場合は、既に土地を取得したことに対して不動産取得税が課されている場合があります。

既に課されている場合は、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより、払いすぎた不動産取得税が還付されます。

減額される不動産取得税の額

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得したことに課される不動産取得税そのものから、一定の額が差し引かれます。

ここで気になるのが差し引かれる額ですが、以下の2つのうちの多い方の額です。

- 1. 4万5,000円

- 2. (取得した土地の1㎡あたりの固定資産税評価額÷2)×(200㎡を上限とする新築の家屋の床面積の2倍)×3%

2番目が難解ですが、固定資産税評価額が1,000万円である100㎡(約30坪)の土地を取得し、新築の家屋の床面積が85平方メートル(約25.5坪)であれば以下のように計算し、答えは25万5,000円です。

- 1,000万円(固定資産税評価額)÷100㎡(土地の面積)÷2=5万円(1㎡あたりの固定資産税評価額の2分の1)

- 85㎡(取得した家屋の床面積)×2=170㎡

- 5万円×170㎡×3%=25万5,000円

なお、土地の固定資産税評価額は、土地の販売価格の70%程度と考えることができます。

マンションの土地の持ち分の固定資産税評価額も同じであり、土地の持ち分の販売価格の70%程度と考えることが可能です。

本記事の「3. そもそも土地の不動産取得税はいくら?」では、土地の固定資産税評価額の目安の考え方をご紹介しています。

また、本記事の「4. 不動産取得税がかからない新築のマンション」では、不動産取得税がかからない新築のマンションの条件を解説中です。

不動産取得税がかからない新築のマンションを見極めるためには、複雑な計算が必要です。

気になる方がいらっしゃいましたら、ぜひご覧ください。

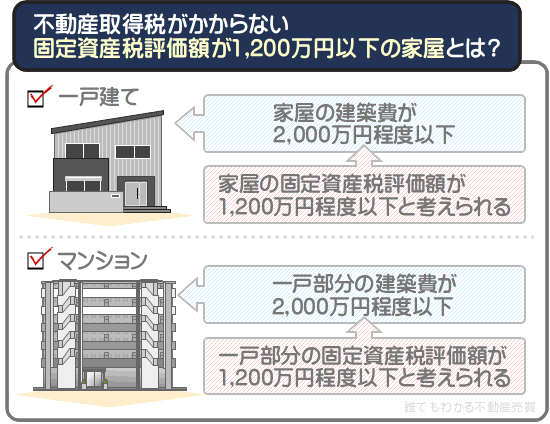

2. 不動産取得税がかからない固定資産税評価額が1,200万円以下の家屋とは?

新築の家屋に「不動産取得税の課税標準の特例」が適用されれば、その課税標準額は「固定資産税評価額から1,200万円(認定長期優良住宅を取得した場合は1,300万円)が差し引かれた額」に軽減されます。

つまり、同軽減措置が適用される新築を取得し、その固定資産税評価額が1,200万円以下であれば、家屋の不動産取得税はかからないというわけです。

ここで重要となるのが、固定資産税評価額が1,200万円以下の新築の家屋とは、どのような家屋であるかという点です。

固定資産税評価額が1,200万円以下の新築の家屋とは、建築費が2,000万円程度以下の家屋であると考えられます。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の適正な時価です。

そして、正確な根拠はないものの、新築の家屋の固定資産税評価額は、建築費の60%程度になるといわれます。

これを理由に、1,200万円を60%で割り戻した、建築費が2,000万円程度以下の新築の家屋を取得すれば、その固定資産税評価額は1,200万円程度以下であると考えられます。

しかし、注意していただきたいのが、ここでいう建築費の概念です。

ここでいう建築費とは、販売価格や注文住宅を取得するための価格ではありません。

ここでいう建築費は、その家屋と同一の家屋を同一の場所に新築するために必要となる材料費、労務費、建築業者が得る利益などの合計です。

売りに出されている新築の家屋の販売価格の多くは、建築費に加え、建築に携わっていない不動産業者などが得る利益が上乗せされた額です。

すなわち、建築費は、販売価格より低くなるというわけです。

販売価格に占める建築費の割合は、物件によって大きく異なります。

たとえば、多くの宣伝費用をかけつつ販売される新築は、販売価格に占める建築費の割合が低くなることがあります。

一方、小規模な工務店が建てた注文住宅は、販売価格に占める建築費の割合が高くなることがあります。

全ての新築の販売価格に占める建築費の割合を正確に想定するのは困難ですが、一般に新築の家屋の建築費は、家屋の部分のみの販売価格の60%程度になるといわれます。

計算例を挙げると、家屋のみの販売価格が3,000万円の新築の家屋であれば以下のように計算し、1,800万円が建築費になるといった具合です。

新築の家屋の販売価格に占める建築費の計算例

3,000万円(家屋のみの販売価格)×60%(販売価格に占める建築費の割合)=1,800万円(建築費)

これを理由に、以下のように「家屋のみの販売価格×60%×60%」と計算すれば、その新築の家屋の固定資産税評価額を想定できると考えることができます。

新築の家屋の固定資産税評価額の計算例

家屋のみの販売価格×60%(販売価格に占める建築費の割合)×60%(建築費に占める固定資産税評価額の割合)=家屋の固定資産税評価額

たとえば、家屋のみの販売価格が3,500万円の新築であれば以下のように計算し、その家屋の固定資産税評価額は1,260万円程度と考えることが可能です。

計算例

3,500万円(家屋のみの販売価格)×60%(販売価格に占める建築費の割合)×60%(建築費に占める固定資産税評価額の割合)=1,260万円(家屋の固定資産税評価額)

ただし、ご紹介した方法で全ての新築の家屋の固定資産税評価額を正確に計算できるわけではないため留意してください。

ご紹介した方法は、あくまで想定方法です。

固定資産税評価額が1,200万円以下の家屋を取得する最も確実な方法は、販売価格が抑えられたスタンダードな新築を購入することです。

新築は、グレードの高い建材や設備が多く使用された、施工面積が広い家屋ほど固定資産税評価額が高くなります。

不動産取得税がかからない新築の取得を目指すのであれば、無駄のない住宅を購入することが大切です。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパっと解説」では、固定資産税評価額をわかりやすく解説するコンテンツを公開しています。

固定資産税評価額にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税評価額とは?調べ方や目安などわかりやすく解説

3. そもそも土地の不動産取得税はいくら?

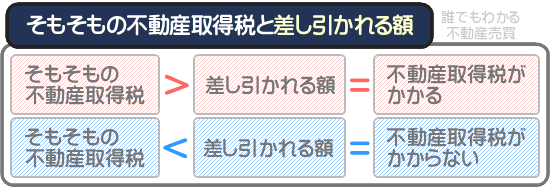

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得したことにより課される不動産取得税そのものから、一定の額が差し引かれます。

一定の額が差し引かれれば、不動産取得税が大幅に減額され、場合によってはかかりませんが、土地の不動産取得税は、そもそもいくらでしょうか。

差し引かれる額には上限があり、不動産取得税をかからないようにするためには、差し引かれる額より不動産取得税が低い土地を取得しなくてはなりません。

ここで、土地の不動産取得税の計算式をご紹介しましょう。

令和6年3月31日までに宅地を取得すれば、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」という軽減措置が適用され、課税標準額は「取得した土地の固定資産税評価額の2分の1」となります。

注釈

宅地とは、建物を建てるための土地、または既存の建物を維持するために必要となる土地を指し、新築を建てるための土地や、新築が建つ土地は宅地です

また、同じく令和6年3月31日までに土地を取得すれば軽減税率が適用され、税率が4%から3%に軽減されます。

総じて、令和6年3月31日までに土地を取得すれば、その不動産取得税は以下の式で計算することとなります。

土地の不動産取得税の計算式

課税標準額(取得した土地の固定資産税評価額の2分の1)×不動産取得税の税率(3%)=不動産取得税

たとえば、固定資産税評価額が1,000万円の土地を取得したのであれば以下のように計算し、不動産取得税は15万円です。

計算例

課税標準額(固定資産税評価額である1,000万円の2分の1の500万円)×3%(税率)=15万円(不動産取得税)

ここで気になるのが、固定資産税評価額が1,000万円の土地とは、どのような土地であるかという点です。

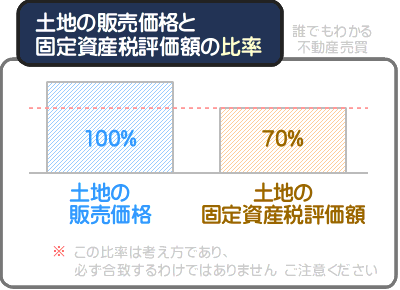

固定資産税評価額が1,000万円の土地とは、販売価格が1,429万円程度の土地と考えられ、土地の固定資産税評価額は、販売価格の70%程度と考えることができます。

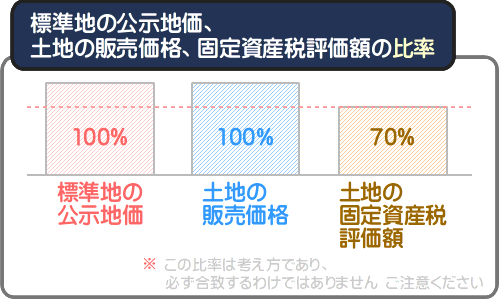

土地の取引価格に関することを定めた法律に、「地価公示法」があります。

地価公示法では、「都市部、およびその周辺で土地を売買する者は、その土地と立地条件が類似する標準地の公示地価を指標として、取り引きをするように努めなければならない」と規定しています。

標準地の公示地価とは、毎年3月ごろに国土交通省が公示する、全国各地に点在する約2万6,000ヵ所の標準地と呼ばれる地点の1平方メートルあたりの正常な価格です。

毎年3月ごろになると「今年の地価公示が行われ、10年連続で山野楽器銀座本店が全国1位であり、1平方メートルあたり5,000万円でした」などと報道されますが、あの価格が公示地価です。

山野楽器銀座本店が建つ土地は「中央5-22」という標準地であり、標準地の公示地価は、立地条件が類似する土地が売買された際の価格などを基に設定されるため、その土地の売買価格と考えることができます。

公示地価全国1位でお馴染みの山野楽器銀座本店

そして、土地の固定資産税評価額は、その土地と立地条件が類似する標準地の公示地価を指標として、その70%程度に設定されます。

たとえば、1日の乗降客が1万人である「駅A」から徒歩10分の場所に位置する、接道本数が2本であり、敷地面積が100平方メートルである「土地A」があったとしましょう。

その土地は、1日の乗降客が1万1,000人である「駅B」から徒歩12分の場所に位置する、接道本数が2本であり、公示地価が15万円の「標準地A」に立地条件が類似しています。

であれば以下のように計算し、土地Aの固定資産税評価額は1,050万円程度と評価されます。

土地Aの固定資産税評価額の計算例

15万円(「土地A」と立地条件が類似する「標準地A」の公示地価)×100㎡(土地Aの面積)×70%=1,050万円(土地Aの固定資産税評価額)

先にご紹介したとおり、地価公示法により、都市部で土地を売買する者は、標準地の公示地価を指標として取り引きをするように努めなければならないと規定されています。

標準地の公示地価は、その土地の売買価格と考えられ、土地の固定資産税評価額は、立地条件が類似する標準地の公示地価の70%程度と設定されます。

つまり、土地の固定資産税評価額は、公示地価を指標として設定された販売価格の70%程度と考えることができるというわけです。

難解ですが、標準地の公示地価、土地の販売価格、土地の固定資産税評価額の比率を見れば、理解しやすくなります。

土地の購入を希望し、その土地の固定資産税評価額が気になる場合は、「販売価格×70%」と計算すれば、大まかな固定資産税評価額を計算できます。

ただし、売りに出されている全ての土地の固定資産税評価額が、販売価格の70%程度になるとは限らないため留意してください。

売り出し中の土地には、公示地価と乖離した価格で販売する物件があり、その物件の固定資産税評価額は、販売価格の70%程度にはなりません。

売り出し中の土地の正確な固定資産税評価額は、その物件を取り扱う不動産業者に問い合わせることにより確認することが可能です。

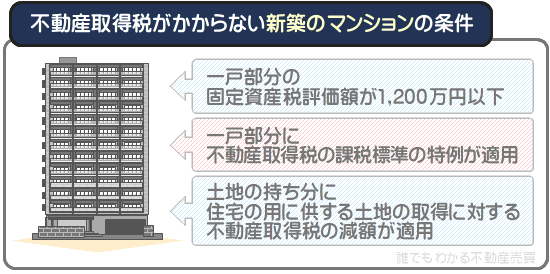

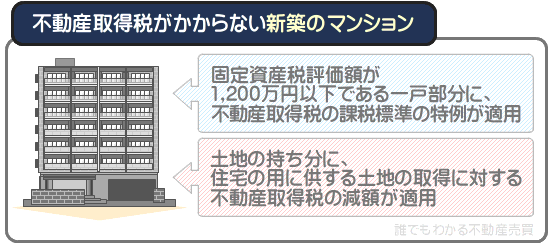

4. 不動産取得税がかからない新築のマンション

新築のマンションは、一戸部分の固定資産税評価額が1,200万円以下であり「不動産取得税の課税標準の特例」が適用され、土地の持ち分に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、不動産取得税がかからない可能性があります。

ここからは、不動産取得税がかからない新築のマンションの条件を詳しく解説しましょう。

4-1. 取得する床面積が50㎡以上240㎡以下である

不動産取得税がかからない新築のマンションを購入するためには、いくつかの条件を満たす必要がありますが、まずは、一戸部分に「不動産取得税の課税標準の特例」が適用される条件を満たす物件を選ばなければなりません。

「不動産取得税の課税標準の特例」とは、不動産取得税が減額される軽減措置です。

新築のマンションに同軽減措置が適用されれば、一戸部分に課される不動産取得税を計算する式に含まれる課税標準額が大きく軽減されます。

一戸部分に課される不動産取得税の本来の計算式は以下のとおりであり、課税標準額は「一戸部分の固定資産税評価額」です。

一戸部分の不動産取得税の計算式

課税標準額(一戸部分の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

しかし、「不動産取得税の課税標準の特例」が適用されれば、以下のように課税標準額が軽減されます。

軽減措置適用後の不動産取得税の計算式

課税標準額(一戸部分の固定資産税評価額-1,200万円)×不動産取得税の税率=不動産取得税

※ 認定長期優良住宅を取得した場合は「-1,300万円」となります

課税標準額が「一戸部分の固定資産税評価額-1,200万円」に軽減されれば、課税標準額が大きく減ると共に、課税標準額に税率を掛け算しつつ計算する不動産取得税が大きく減額されます。

一戸部分の固定資産税評価額が1,200万円以下であれば、課税標準額が0円となり、一戸部分の不動産取得税がかかりません。

よって、新築のマンションの一戸を購入しつつ不動産取得税をかからないようにするためには、まずは一戸部分に「不動産取得税の課税標準の特例」が適用される条件を満たす物件を選ぶ必要があります。

新築のマンションの一戸部分に同軽減措置が適用される条件は、以下のとおりです。

適用条件

「取得した一戸部分の床面積」と「そのマンションの共用部分の持ち分面積」の合計が、50㎡以上240㎡以下の新築のマンションを取得する

難解ですが、戸内の床面積が50平方メートル以上200平方メートル程度以下である、一般的なファミリー向けの新築マンションの一戸を取得すれば、適用条件を満たすとお考えください。

購入を希望する新築のマンションが、適用条件を満たすか正確に判断するためには、以下の3つのデータを揃えつつ計算する必要があります。

- 購入する一戸部分の床面積

- 「購入する一戸部分の床面積」とは、購入を希望する新築マンションの戸内の床面積です。

- そのマンションの専有部分の床面積の合計

- 「そのマンションの専有部分の床面積の合計」とは、そのマンション内に所在する各戸の床面積の合計です。

マンションの各戸内は、各戸の所有者のみが使用することとなりますが、各戸の所有者のみが使用する部分を「専有部分」と呼びます。 - そのマンションの共用部分の床面積の合計

- 「そのマンションの共用部分の床面積の合計」とは、そのマンションの廊下や階段など、各戸の所有者が共用する部分の床面積の合計です。

マンション内の廊下や階段は、各戸の所有者が共用することとなりますが、各戸の所有者が共用する部分を「共用部分」と呼びます。

上記の3つのデータが揃えば、まずは、「そのマンションの専有部分の床面積の合計」に占める「購入する一戸部分の床面積」の割合を求めます。

たとえば、「そのマンションの専有部分の床面積の合計」が5,000平方メートル、「購入する一戸部分の床面積」が60平方メートルであれば以下のように計算し、答えは1.2%です。

計算例

60㎡(購入する一戸部分の床面積)÷5,000㎡(そのマンションの専有部分の床面積の合計)×100=1.2%

上記の答えを、これ以降「A%」と呼びます。

つぎに、「そのマンションの共用部分の床面積の合計」の「A%」を計算します。

例を挙げると、「そのマンションの共用部分の床面積の合計」が2,000平方メートル、A%が1.2%であれば以下のように計算し、答えは24平方メートルです。

計算例

2,000㎡(そのマンションの共用部分の床面積の合計)×1.2%(A%)=24㎡

上記の答えを、これ以降「B㎡」と呼びます。

最後に、「購入する一戸部分の床面積」と「B㎡」を合計します。

計算例を挙げると、「購入する一戸部分の床面積」が60平方メートル、B㎡が24平方メートルであれば以下のように計算し、その答えは84平方メートルです。

計算例

60㎡(購入する一戸部分の床面積)+24㎡(B㎡)=84㎡

上記の答えが50㎡以上240㎡であれば、「不動産取得税の課税標準の特例」が適用される条件を確実に満たします。

データが揃わず計算できない場合は、ワンルームマンションや超高級マンションではない一般的なファミリー向けの新築マンションを取得すれば、適用条件を満たすとお考えになれば良いでしょう。

4-2. 一戸部分の固定資産税評価額が1,200万円以下である

先にご紹介した「不動産取得税の課税標準の特例」が一戸部分に適用されれば、固定資産税評価額から1,200万円が差し引かれた額が課税標準額となります。

固定資産税評価額が1,200万円以下であれば、一戸部分の不動産取得税がかかりません。

そのため、不動産取得税をかからないようにするためには、一戸部分の固定資産税評価額が1,200万円以下の新築のマンションを購入する必要があります。

よって、購入を希望する新築マンションの一戸部分の固定資産税評価額を想定しなくてはなりませんが、新築の家屋の固定資産税評価額は建築費の60%といわれ、建築費は販売価格の60%程度といわれます。

これを理由に、以下のように計算すれば、売りに出されている新築マンションの一戸部分の大まかな固定資産税評価額を想定することが可能です。

一戸部分の固定資産税評価額の想定式

一戸部分の販売価格×60%×60%=一戸部分の固定資産税評価額

たとえば、一戸部分の販売価格が2,500万円であれば以下のように計算し、その固定資産税評価額は900万円程度と想定できます。

計算例

2,500万円(一戸部分の販売価格)×60%(販売価格に占める建築費の割合)×60%(建築費に占める固定資産税評価額の割合)=900万円(一戸部分の固定資産税評価額)

想定した一戸部分の固定資産税評価額が1,200万円以下であり、「不動産取得税の課税標準の特例」が適用されるのであれば、一戸部分の不動産取得税はかかりません。

なお、一戸部分の販売価格は、その新築のマンションの消費税と消費税の税率から計算できます。

消費税が10%であれば、消費税の10倍が一戸部分の販売価格であり、消費税が250万円であれば、その10倍の2,500万円が一戸部分の販売価格です。

計算例

250万円(消費税)×10=2,500万円(一戸部分の販売価格)

不動産は家屋のみに消費税が課され、土地には課されません。

これは、マンションの一戸部分と土地の持ち分も同じです。

よって、消費税と消費税の税率を用いれば、その新築マンションの一戸部分の販売価格を計算できます。

4-3. 土地の持ち分に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される

新築のマンションを取得しつつ不動産取得税をかからないようにするためには、土地の持ち分に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される物件を購入しなければなりません。

「住宅の用に供する土地の取得に対する不動産取得税の減額」とは、住宅が建つ土地を取得したことにより課される不動産取得税が減額される軽減措置です。

マンションの一戸を購入すると、一戸部分と土地の持ち分を取得し、それぞれに不動産取得税が課されますが、一定の条件を満たすのであれば、土地の持ち分に同軽減措置が適用されます。

同軽減措置の適用条件は複雑ですが、マンションの土地の持ち分は、以下のいずれかの条件を満たせば適用されます。

- 新築された日から1年以内の新築のマンションを購入した場合は、一戸部分に「不動産取得税の課税標準の特例」が適用される物件を購入した

- 新築された日から1年を超えた新築のマンションを購入した場合は、一戸部分に「不動産取得税の課税標準の特例」が適用され、なおかつ、一戸部分と土地の持ち分を同時に取得した者が、そのマンションに居住する

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地の持ち分に課される不動産取得税そのものから一定の額が差し引かれ、差し引かれる額が多ければ、土地の持ち分の不動産取得税がかかりません。

差し引かれる額の計算方法は、後述します。

4-4. 「土地の持ち分」に課される本来の不動産取得税の計算方法

新築のマンションを購入し、土地の持ち分に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地の持ち分に課される不動産取得税から一定の額が差し引かれます。

本来課される不動産取得税の額より、差し引かれる額が多ければ、不動産取得税はかかりません。

よって、新築のマンションを購入しつつ不動産取得税をかからないようにするためには、「土地の持ち分に課される本来の税額」と「住宅の用に供する土地の取得に対する不動産取得税の減額が適用されることにより差し引かれる額」を計算する必要があります。

新築のマンションを購入することにより課される土地の持ち分の本来の不動産取得税は、「土地の持ち分の固定資産税評価額÷2」を課税標準額として、以下のように計算します。

土地の持ち分に課される本来の不動産取得税の計算式

課税標準額(土地の持ち分の固定資産税評価額÷2)×3%(不動産取得税の税率)=本来の不動産取得税

上記の式に含まれる「土地の持ち分の固定資産税評価額」は様々な方法で想定できますが、最も簡単な方法は「土地の持ち分の販売価格の70%程度」と考えることです。

たとえば、土地の持ち分の販売価格が500万円であれば以下のように計算し、350万円が土地の持ち分の固定資産税評価額と想定するといった具合です。

土地の持ち分の固定資産税評価額の想定例

500万円(土地の持ち分の販売価格)×70%(販売価格に占める土地の固定資産税評価額の割合)=350万円

土地の販売価格は、公示地価を指標として設定されると考えることが可能であり、土地の固定資産税評価額は、公示地価を指標としてその70%程度に設定されます。

マンションの土地の持ち分も同じです。

これにより、新築のマンションの土地の持ち分の固定資産税評価額は、土地の持ち分の販売価格の70%程度と考えることが可能です。

土地の持ち分の販売価格は、その新築のマンションの販売価格から、消費税と一戸部分の販売価格を差し引くことにより計算できます。

計算例を挙げると、販売価格が3,250万円、消費税が250万円、一戸部分の販売価格が2,500万円であれば以下のように計算し、土地の持ち分の販売価格は500万円です。

計算例

3,250万円(販売価格)-250万円(消費税)-2,500万円(一戸部分の販売価格)=500万円(土地の持ち分の販売価格)

土地の持ち分の固定資産税評価額が想定できれば、土地の持ち分に課される本来の不動産取得税の額を計算できます。

たとえば、土地の持ち分の固定資産税評価額が350万円であれば以下のように計算し、本来の不動産取得税は5万2,500円です。

計算例

350万円(土地の持ち分の固定資産税評価額)÷2×3%=5万2,500円(土地の持ち分の本来の不動産取得税)

4-5. 「住宅の用に供する土地の取得に対する不動産取得税の減額」によって差し引かれる額の計算方法

新築のマンションを購入し、土地の持ち分に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地の持ち分に課される不動産取得税から一定の額が差し引かれます。

差し引かれる額が、本来課されることとなる税額を上回れば、土地の持ち分の不動産取得税はかかりません。

よって、新築のマンションを購入しつつ不動産取得税をかからないようにするためには、同軽減措置が適用されることにより差し引かれる額を計算する必要があります。

同軽減措置が適用されることにより差し引かれる額は、以下の2つの多い方の額です。

- 1. 4万5,000円

- 2. (取得した土地の持ち分の1㎡あたりの固定資産税評価額÷2)×(200㎡を上限とする取得した一戸部分の床面積の2倍)×3%

2番目が難解ですが、土地の持ち分の固定資産税評価額が350万円、土地の持ち分の面積が21.7平方メートル、取得した一戸部分の床面積が60平方メートルであれば以下のように計算し、答えは29万322円です。

- 350万円(土地の持ち分の固定資産税評価額)÷21.7㎡(土地の持ち分の面積)=16万1,290円(取得した土地の持ち分の1㎡あたりの固定資産税評価額)

- 16万1,290円÷2=8万645円

- 60㎡(取得した一戸部分の床面積)×2=120㎡

- 8万645円×120㎡×3%=29万322円

この差し引かれる額が、本来課される税額より多ければ、土地の持ち分に不動産取得税がかかりません。

たとえば、本来の税額が5万2,500円であり、差し引かれる額が29万322円であれば、不動産取得税は0円です。

しかし、既にお気づきの方もいらっしゃるかと思いますが、差し引かれる額を計算するためには、「土地の持ち分の面積」を把握しなければなりません。

把握する方法は、以下のとおりです。

土地の持ち分の面積を把握する方法

土地の持ち分の面積は、以下の2つのデータを用いて計算します。

- その新築のマンションが建つ土地全体の面積

- その新築のマンションが建つ土地全体の面積は、購入を希望する物件のパンフレットやカタログなどを見れば確認できます。

確認できなければ、その物件を取り扱う不動産業者に問い合わせることにより把握することが可能です。 - 敷地権の割合

- 敷地権の割合とは、そのマンションが建つ土地全体に占める、自己が所有する土地の持ち分の割合を指し、「56789分の1234」などの割合で示されます。

購入を希望する新築マンションの一戸部分の敷地権の割合は、その物件を取り扱う不動産業者に問い合わせるなどすれば確認できます。

上記のデータが揃えば、「その新築のマンションが建つ土地全体の面積」に「敷地権の割合」を掛け算すれば、土地の持ち分の面積を計算できます。

たとえば、「その新築のマンションが建つ土地全体の面積」が1,000平方メートル、敷地権の割合が「56789分の1234」であれば以下のように計算し、土地の持ち分の面積は21.7平方メートルです。

- 1234÷56789×100=2.17%(敷地権の割合)

- 1,000㎡(マンションが建つ土地全体の面積)×2.17%(敷地権の割合)=21.7㎡(土地の持ち分の面積)

これで土地の持ち分の面積が把握できました。

土地の持ち分の面積が把握できれば、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることによって、土地の持ち分に課される不動産取得税から差し引かれる額を計算できます。

差し引かれる額が本来の税額を上回れれば、土地の持ち分に不動産取得税はかかりません。

固定資産税評価額が1,200万円以下である一戸部分に「不動産取得税の課税標準の特例」が適用され、土地の持ち分に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、上手くすれば不動産取得税はかからないこととなります。

ただし、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、その新築のマンションを取得後に、税事務所などへの申告が必要となるため注意してください。

申告方法は、次項にてご紹介します。

5. 不動産取得税の軽減措置の手続き

家屋に「不動産取得税の課税標準の特例」が、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、不動産取得税がかからない、または大きく減額されます。

しかし、それらの軽減措置の適用を受けるためには、軽減措置が適用される条件を満たした上で、新築を取得後に税事務所や都道府県役場への申告が必要です。

ここから、軽減措置の適用を受けるために必要となる手続きをご紹介しましょう。

なお、手続きは特に難しくはありませんが、不動産取得税は地方税のため、都道府県によって方法が異なります。

よって、ご紹介する手続きは参考として捉え、新築を取得する前に、都道府県役場の窓口やホームページにて正確な申告方法をご確認ください。

5-1. 不動産取得税の課税標準の特例の適用手続き

「不動産取得税の課税標準の特例」の適用を受けるための手続きは、必要書類を添付した申告書を、期限内に税事務所などへ提出することによって完了します。

申告期限は、多くの都道府県では新築の家屋を取得した日から30日以内などですが、20日以内などの都道府県も存在するため注意してください。

申告書は都道府県役場のホームページからPDFファイルにてダウンロードすることが可能であり、取得した新築の家屋の所在地や床面積などを記載します。

申告書に添付すべき書面は、都道府県や取得した新築の種類によって大きく異なりますが、主に以下のとおりです。

- 家屋の登記事項証明書など

- 家屋の登記事項証明書とは、家屋の登記簿を写した書面であり、新築の家屋を取得する際に司法書士から入手できます。

「不動産取得税の課税標準の特例」の適用を受けるためには、床面積が50㎡以上240㎡以下などの家屋を取得する必要があり、その条件を満たす家屋を取得したことを都道府県に証明しなくてはなりません。

家屋の登記事項証明書には、取得した新築の家屋の床面積が記されています。

また、土地を先行して取得し、後から注文住宅などを新築した場合は、建築確認済証などの提出を求められることもあるため留意してください。 - 長期優良住宅認定通知書

- 市町村などの所管行政庁から、一般の住宅より品質と耐久性に優れると認定された住宅を「認定長期優良住宅」と呼びます。

一般の住宅を取得しつつ「不動産取得税の課税標準の特例」が適用されれば、「固定資産税評価額から1,200万円が差し引かれた額」が課税標準額となります。

これに対して、認定長期優良住宅を取得しつつ同軽減措置が適用されれば、「固定資産税評価額から1,300万円が差し引かれた額」が課税標準額となり、差し引かれる額が多くなります。

しかし、認定長期優良住宅を取得しつつ差し引かれる額を多くするためには、申告書に「長期優良住宅認定通知書」を添付しなくてはなりません。

長期優良住宅認定通知書とは、その家屋が認定長期優良住宅であることを証明する書面であり、認定長期優良住宅を新築した場合は、所管行政庁から交付されます。

また、既に完成した認定長期優良住宅である新築を購入した場合は、物件が引き渡される際に販売業者から手渡されます。

5-2. 住宅の用に供する土地の取得に対する不動産取得税の減額の適用手続き

「住宅の用に供する土地の取得に対する不動産取得税の減額」の手続きは、「不動産取得税の課税標準の特例」と同じく、必要書類を添付した申告書を期限内に税事務所などへ提出することにより完了します。

申告期限は、土地や家屋を取得した時期などによって大きく異なります。

たとえば、建売や分譲マンションなどの家屋と土地が一対になった新築を取得し、家屋と土地を同時に取得したのであれば、取得した日から30日以内などです。

土地を先行して取得し、後から新築をした場合は、新築を取得した日から30日以内の場合もあります。

申告書に添付すべき書類は、土地や家屋を取得した時期、都道府県によって大きく異なるものの、主に以下のとおりです。

- 土地や家屋の売買契約書の写し

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、家屋と土地を一定の期間内に取得する必要があり、それぞれを取得した日を確認するために、売買契約書の写しなどの提出を求められることがあります。

- 住民票

- 新築から1年以上が経過した建売や分譲マンションを取得し、「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、その新築を取得した者が、取得した新築に居住していなければなりません。

よって、それを証明するために、住民票などの提出を求められることがあります。 - 土地の不動産取得税の納付書など

- 土地を先行して取得し、後から注文住宅などを新築した場合は、土地を取得したことに対して、既に不動産取得税が課されている場合があります。

既に不動産取得税が課されている場合は、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより、払いすぎた不動産取得税が還付されます。

よって、既に不動産取得税を納付したのであれば、納付したことを証明する納付書などの提出を求められます。

まとめ

不動産取得税がかからない新築の条件をご紹介しました。

一定の条件を満たした新築を取得すれば、その家屋には「不動産取得税の課税標準の特例」が適用されます。

「不動産取得税の課税標準の特例」が適用されれば、課税標準額が「固定資産税評価額から1,200万円が差し引かれ額」となり、取得した家屋の固定資産税評価額が1,200万円以下であれば、家屋の不動産取得税がかかりません。

また、「不動産取得税の課税標準の特例」が適用される新築が建つ土地を、一定の条件を満たしつつ取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得したことに対して課される不動産取得税そのものから、一定の額が差し引かれます。

本来の税額より差し引かれる額が多ければ、土地にも不動産取得税がかかりません。

「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」は、新築のマンションにも適用されます。

ただし、適用を受けるためには、一戸建てもマンションも、新築を取得後に税事務所や都道府県役場への申告が必要です。

不動産取得税がかからない新築の条件をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、不動産取得税がかからない新築の条件をお調べの皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年4月

記事公開日:2020年3月

こちらの記事もオススメです