不動産所得にかかる事業税を節税する方法

一定の規模を超える不動産貸付を行いつつ不動産所得を得れば、所得税に加え事業税も課されます。

事業税が課されればキャッシュフローが減ることとなり喜ばしくありませんが、いくつかの節税方法があり、上手くすれば事業税を減税することが可能です。

不動産投資を行いつつ事業税が課された方へ向けて、事業税を節税する方法をご紹介しましょう。

なお、ご紹介するのは法人事業税ではなく、個人事業税を節税する方法のため注意してください。

目次

1. 事業税を必要経費に計上し、不動産所得を減額する

まずは、所得税と共に事業税を節税する方法をご紹介します。

その方法は、所得税の申告の際に、納付した事業税を必要経費に含めることです。

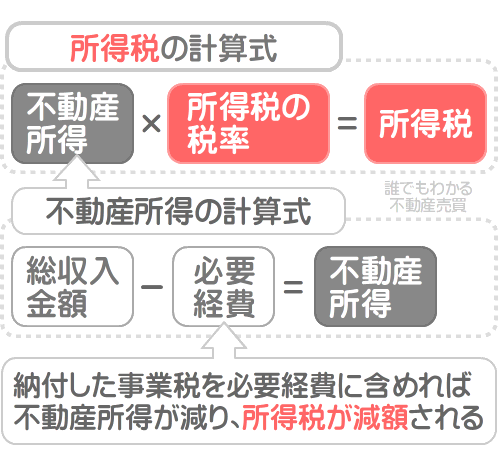

個人で不動産貸付を行いつつ不動産所得があれば所得税が課されることとなり、所得税額は「不動産所得×所得税の税率=所得税」という式で計算します。

式に含まれる不動産所得は「総収入金額-必要経費=不動産所得」と計算し、主な必要経費とは修繕費用や減価償却費ですが、納付した事業税も含めることが可能です。

納付した事業税を必要経費に含めれば不動産所得が減り、不動産所得を基に計算される所得税が減額されます。

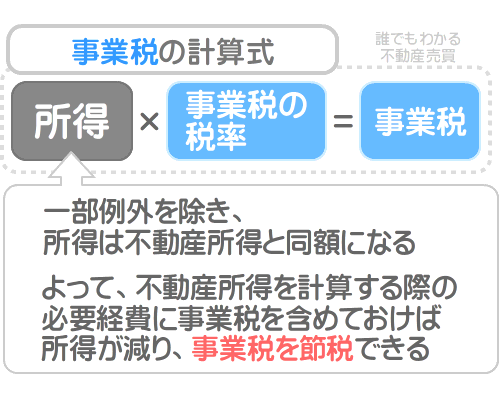

そして、一定の規模を超える不動産貸付を行えば都道府県から事業税が課されることとなりますが、事業税額は「所得×事業税の税率=事業税」という式で計算します。

式に含まれる所得は「総収入金額-必要経費=所得」と計算しますが、一部例外を除き、不動産所得と同額です。

よって、不動産所得にかかる所得税を計算する際に、必要経費に事業税を含めておけば、事業税を計算する基となる所得も減ることとなり、所得税と共に事業税も節税できます。

以上が、所得税と共に事業税を節税する方法です。

不動産所得を計算する際に必要経費に事業税を含めることができる根拠は、「国税庁タックスアンサーNo.2210 やさしい必要経費の知識」の「注意事項」にてご確認いただけます。

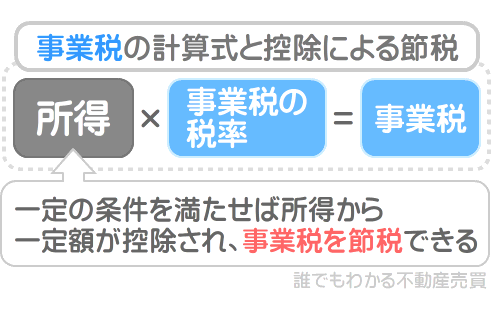

なお、先にご紹介したとおり、事業税は「所得×事業税の税率=事業税」という式で計算しますが、一定の条件を満たせば、所得から一定の額が控除されます。

所得から一定の額が控除されれば、さらに事業税を節税することが可能です。

つづいて、所得から一定の額を控除しつつ事業税を節税する方法をご紹介しましょう。

2. 事業税を計算する基となる所得から一定額を控除する方法

事業税は「所得×事業税の税率=事業税」という式で計算します。

そして、事業税には、一定の条件を満たすことにより所得から一定額が減額される控除が設けられています。

一定の額が減額されつつ所得が減れば、所得を基に計算する事業税を節税できます。

ここから、一定の条件を満たすことにより所得の額が減額される、事業税の控除をご紹介しましょう。

なお、ご紹介する控除は、主に確定申告を行っている場合に限り適用されるため留意してください。

また、確定申告を行っている場合は、控除に関する特別な申告は不要であり、確定申告書の「申告書B第二表」の下部にある「住民税・事業税に関する事項」の欄に、必要事項を記入しつつ確定申告を行うことにより控除が適用されます。

控除が適用されれば、本来より一定の額が減額された所得を基に計算された事業税の納税通知書が、確定申告を行った年の8月ごろと11月ごろにご自宅に届きます。

ご家族、または親族である従業者へ支払った給与の額

生計を一にする15歳以上のご家族や親族の方を従業員として雇いつつ不動産貸付を行えば、ご家族や親族の方に支払った給与のうちの一定の額が、事業税を計算する基となる所得から控除されます。

控除額は、事業税が課された不動産貸付を行う方の確定申告の方法によって異なり、以下のとおりです。

青色申告の場合

事業税が課された不動産貸付を行う方が青色申告を行っている場合は、ご家族や親族の方の労務に見合う対価として支払った給与の額が所得から控除されます。

青色申告を行いつつ「青色事業専従者控除」の適用を受けている場合は、原則としてその控除額と同額です。

白色申告の場合

事業税が課された不動産貸付を行う方が白色申告を行っている場合は、以下の2つのうちの低い方の額が、事業税を計算する基となる所得から控除されます。

- 1. 配偶者である従業員へ支払った給与であれば86万円、親族などの配偶者以外の従業員へ支払った給与であれば50万円。

- 2. 事業税が課された不動産貸付を行う方の所得を、配偶者、または親族である従業員の数に1を足した数で割り算した金額。たとえば、所得が500万円、配偶者、または親族である従業員が1名であれば「500万円÷2=250万円」と計算し、控除額は250万円となる。

なお、白色申告とは、青色申告以外の方法で行う確定申告を指します。

不動産貸付から生じた損失の金額

青色申告を行いつつ不動産貸付に赤字があれば、その赤字が3年間にわたり所得から繰り越しつつ控除され、事業税が減額されます。

なお、事業税を計算する基となる所得から控除される金額の種類に関する詳細は、事業税を課す都道府県の公式サイト内に設置されている検索窓に「個人事業税

控除」などと入力しつつ検索する、または、地方税に関することを定めた法律「地方税法」の第七十二条の四十九の十二にて確認することが可能です。

事業主控除である290万円

事業税には、所得から290万円が差し引かれる「事業主控除」と呼ばれる控除が設けられ、無条件で所得から290万円が控除されます。

そのため、所得が290万円に満たない場合は、事業税は課されません。

まとめ - さらなる節税を求める場合は、法人化の検討を

不動産貸付を行いつつ課された事業税を節税する方法をご紹介しました。

不動産貸付を行うことにより課される所得税は「不動産所得×所得税の税率」と計算し、納付した事業税は、不動産所得を計算する際の必要経費に算入できます。

不動産貸付を行うことにより課される事業税は「所得×事業税の税率」と計算し、一部例外を除き、所得の額は不動産所得と同額です。

よって、不動産所得を計算する際に納付した事業税を必要経費に含めれば、所得税と事業税の両方を節税できます。

また、ご家族や親族の方へ給与を支払うなどの条件を満たせば、事業税を計算する基となる所得から一定の額が控除され、さらに事業税を節税することが可能です。

不動産貸付を行いつつ事業税が課され、事業税を節税する方法をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、さらなる節税を希望する場合は、法人化をご検討ください。

法人化すれば、所得税に代わって法人所得税が、住民税に代わって法人住民税が、事業税に代わって法人事業税が課されることとなりますが、ご自身に支払った給与を必要経費として計上できます。

法人住民税は赤字であっても必ず課されることとなりますが、ご自身に支払った給与を必要経費として計上すれば、法人所得税と法人事業税を大きく節税、または課税されること自体を免れることが可能です。

誰でもわかる不動産売買では、法人所得税、法人住民税、法人事業税の詳細をわかりやすく解説するコンテンツを公開しています。

今回ご紹介した事業税を節税する方法に加え、さらなる節税方法をお調べの方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

不動産投資で個人から法人になれば3つの法人税がかかる

ご紹介した内容が、不動産貸付を行うことにより課される事業税の節税方法をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年4月

こちらの記事もオススメです