元利均等返済と元金均等返済とは?わかりやすく解説

元利均等返済と元金均等返済とは、ローンの返済方法であり、住宅ローンや教育ローン、消費者金融などを利用する際は、どちらかから返済方法を選ばなくてはなりません。

イラストを用いて元利均等返済と元金均等返済をわかりやすく解説し、それぞれのメリットやデメリット、違いなどをご紹介しましょう。

なお、元利均等返済の読み方は「がんりきんとうへんさい」であり、元金均等返済の読み方は「がんきんきんとうへんさい」となっています。

目次

- 1. まずは、元金と元利を理解する

- 2. 元利均等返済とは、月々の返済額が変わらない返済方法

- 2-1. 完済まで月々の返済額が変わらない

- 2-2. 月々の返済額の内訳は「元金が徐々に増える」

- 2-3. 元金均等返済より利息が多い

- 3. 元金均等返済とは、月々の返済額がはじめ多く徐々に減る返済方法

- 3-1. 月々の返済額は、はじめ多く徐々に減る

- 3-2. 月々の返済額の内訳は「元金が常に一定」

- 3-3. 元利均等返済より利息が少ない

- 4. 元利均等返済と元金均等返済の違い

- 5. 元利均等返済のメリット

- 6. 元利均等返済のデメリット

- 7. 元利均等返済に向いている人

- 8. 元金均等返済のメリット

- 9. 元金均等返済のデメリット

- 10. 元金均等返済に向いている人

- 11. 元利均等返済と元金均等返済の返済額をシミュレーション

1. まずは、元金と元利を理解する

元金均等返済と元利均等返済をご説明する前に、元金(がんきん)と元利(がんり)をわかりやすく簡単にご説明しましょう。

まずは、元金均等返済に含まれる「元金」と、元利均等返済に含まれる「元利」の意味と違いを知ってください。

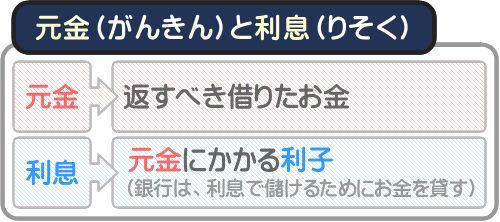

1-1. 元金とは、返すべき借りたお金

元金均等返済の冒頭に含まれる「元金」とは、金銭を借り入れた状況において、返すべき借りたお金です。

皆さんがご存じのとおり、不動産を購入するために住宅ローンを利用しつつ住宅購入資金を借り入れたり、消費者金融を利用しつつ生活資金を借り入れるなどすれば、返済をしなくてはなりません。

元金とは、その返すべき借りたお金です。

また、元金を返済する際は、利息を支払う必要があります。

利息とは、元金にかかる利子です。

たとえば、1,000万円を借り入れつつ10年で返済する場合は、1,000万円を返済すると共に、50万円程度の利子を支払う必要があります。

その状況においては、返すべき借りたお金である1,000万円が元金であり、支払う必要がある50万円程度の利子が利息です。

金融機関は住宅ローンなどの名目で資金を貸し出しますが、利用者から支払われる利息で利益を得るためにお金を貸します。

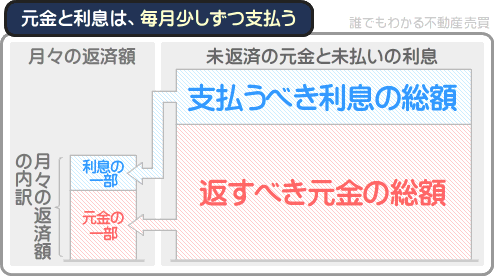

なお、住宅ローンや教育ローン、消費者金融を利用しつつ資金を借り入れた際は、毎月少しずつ元金を返済すると共に、毎月少しずつ利息を支払うこととなるため留意してください。

契約内容にもよりますが、住宅ローンや消費者金融を利用しつつ資金を借り入れた際は、一括で利息を支払うようなことはなく、毎月少しずつ元金を返済すると共に、毎月「支払うべき利息の総額」の一部を支払います。

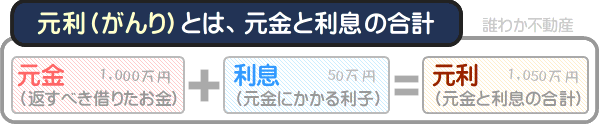

1-2. 元利とは、元金と利息の合計

元利均等返済の冒頭に含まれる「元利」とは、元金と利息の合計です。

元金とは、資金を借り入れた状況において、返すべき借り入れたお金です。

一方、利息とは、資金を借り入れた状況において、支払う必要がある利子です。

たとえば、1,000万円を借り入れつつ10年で返済する際は、50万円程度の利息を支払う必要があります。

その状況においては、1,000万円が元金、50万円程度が利息であり、元金と利息の合計である1,050万円が元利です。

なお、住宅ローンなどを利用しつつ資金を借り入れると、元金を返済しつつ利息を支払う必要がありますが、支払う利息の額は「金利」「借り入れ額」「返済期間」などの要素によって決定します。

金利とは、元金にかかる利息の割合であり、1%や2%など「パーセント」で表されます。

住宅ローンや教育ローン、消費者金融には様々な商品がありますが、各商品には必ず金利が設定されています。

また、各商品の金利は同一ではなく、商品によって様々です。

例を挙げると、A銀行が商品化する住宅ローンの金利は1%、B銀行が商品化する住宅ローンの金利は2%といった具合です。

そして、各商品に設定された金利と借り入れ額、返済期間などによって支払う利息の額が決定します。

支払う利息の例は、以下のとおりです。

| 借り入れ額 | 金利 | 返済期間 | 利息 |

|---|---|---|---|

| 1,000万円 | 1% | 10年 | 50万円程度 |

| 1,000万円 | 1% | 15年 | 75万円程度 |

| 2,000万円 | 1% | 10年 | 100万円程度 |

| 2,000万円 | 1% | 15年 | 155万円程度 |

| 1,000万円 | 2% | 10年 | 105万円程度 |

| 1,000万円 | 2% | 15年 | 160万円程度 |

| 2,000万円 | 2% | 10年 | 210万円程度 |

| 2,000万円 | 2% | 15年 | 315万円程度 |

上記のように支払う利息の額は、金利、借り入れ額、返済期間などの要素によって決定します。

難解ですが、お金を借りる際は、借り入れ額が少なく、金利が低く、早く返すほど支払う利息が少なくなるなどと単純にお考えください。

つづいて、元利均等返済をわかりやすく簡単にご説明しましょう。

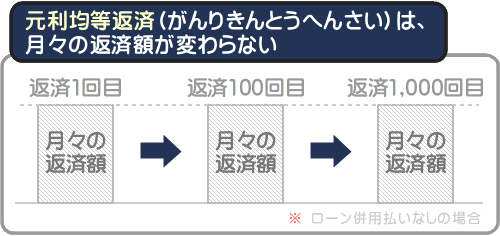

2. 元利均等返済とは、月々の返済額が変わらない返済方法

元利均等返済とは、住宅ローンや教育ローン、消費者金融などを利用する際に選択を迫られる返済方法の一種であり、完済まで月々の返済額が変わらない返済方法です。

住宅ローンなどを利用しつつ資金を借り入れる際は、元利均等返済と元金均等返済から返済方法を選択する必要があり、元利均等返済には、主に以下の3つの特徴があります。

- 1. 完済まで月々の返済額が変わらない

- 2. 月々の返済額の内訳は「元金が徐々に増える」

- 3. 元金均等返済より利息が多い

つづいて、上記3つの元利均等返済の特徴をわかりやすく簡単にご説明しましょう。

2-1. 完済まで月々の返済額が変わらない

元利均等返済は、完済まで月々の返済額が変わりません。

たとえば、金利1%の住宅ローンを利用し、3,000万円を借り入れつつ35年で返済する場合は、35年にわたり、毎月の返済額が8万4,685円です。

完済まで月々の返済額が変わらないことが、元利均等返済の最も大きな特徴です。

ローンを利用しつつ資金を借り入れると、毎月元金を返済すると共に利息を支払う必要があります。

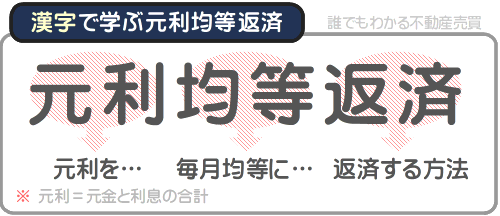

つまり、月々の返済額は、元金と利息の合計というわけですが、元金と利息の合計とは「元利」です。

「元利均等返済」という言葉は、「元利」「均等」「返済」という3つの言葉で構成されますが、「元利(元金と利息の合計)を毎月均等に返済する方法」と考えれば理解しやすいかもしれません。

なお、元利均等返済は月々の返済額が変わらない返済方法であるのに対し、元金均等返済は月々の返済額がはじめ多く徐々に減る返済方法となっています。

よって、元利均等返済は元金均等返済より返済計画が立てやすいといわれ、住宅ローンを利用する方の多くは、返済方法に元利均等返済を選びます。

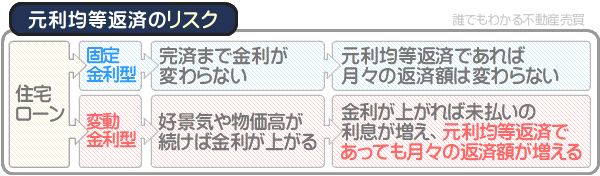

ただし、住宅ローンには固定金利型と変動金利型あり、変動金利型を利用する場合は、返済方法に元利均等返済を選択したとしても、月々の返済額が増えることがあるため留意してください。

留意点

元利均等返済であっても、変動金利型であれば、月々の返済額が増えることがある

固定金利型とは、完済まで金利が変わらないローンです。

たとえば、資金を借り入れた際の金利が1%であれば完済まで1%であり、返済方法に元利均等返済を選択すれば、月々の返済額が増えることはありません。

これに対して変動金利型とは、定期的に金利が見直されるローンです。

変動金利型のローンは、好景気や物価高が続けば、返済途中であっても金利が引き上げられます。

金利が引き上げられれば支払う利息の総額が増え、それに伴い毎月支払う利息も増え、月々の返済額が増えることとなります。

元利均等返済は、月々の返済額が変わらない返済方法ですが、変動金利型の住宅ローンを利用しつつ金利が引き上げられれば、月々の返済額が増えることとなるため注意が必要です。

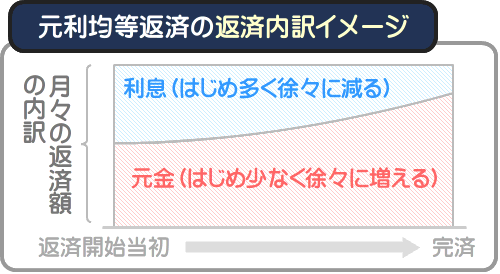

2-2. 月々の返済額の内訳は「元金が徐々に増える」

元利均等返済は月々の返済額が変わらない返済方法ですが、月々の返済額の内訳は、返済が進むと共に元金が徐々に増えるという特徴があります。

たとえば、金利1%で3,000万円を借り入れつつ35年で返済する住宅ローンを利用し、元利均等返済で返済するとすれば、月々の返済額は完済まで8万4,685円です。

しかし、月々の返済額の内訳は、返済開始時は利息が多く、返済が進むと共に元金が徐々に増えることとなります。

以下は、金利1%で3,000万円を借り入れつつ35年で返済する住宅ローンを利用し、その返済方法に元利均等返済を選択した場合における、月々の返済額の内訳の移り変わりです。

| 返済回数 | 元金 | 利息 | 合計 |

|---|---|---|---|

| 1回目(1年目の初回月) | 5万9,685円 | 2万5,000円 | 8万4,685円 |

| 109回目(10年目の初回月) | 6万5,304円 | 1万9,381円 | 8万4,685円 |

| 229回目(20年目の初回月) | 7万2,169円 | 1万2,516円 | 8万4,685円 |

| 349回目(30年目の初回月) | 7万9,756円 | 4,929円 | 8万4,685円 |

| 409回目(35年目の初回月) | 8万3,843円 | 842円 | 8万4,685円 |

※ ボーナス併用払いなし

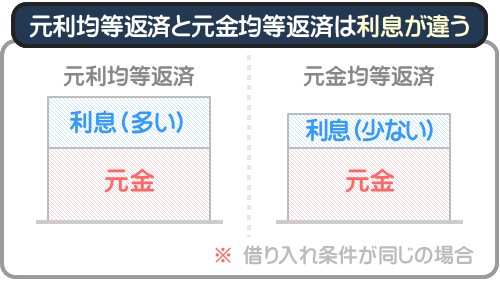

上記のように元利均等返済は、月々の返済額は変わらないものの、返済開始時は支払う利息が多く、返済が進むと共に返済する元金が増える仕組みとなっています。

よって、元利均等返済は、様々なメディアで以下のようなイメージを用いて返済過程が例えられます。

2-3. 元金均等返済より利息が多い

住宅ローンや消費者金融を利用しつつ資金を借り入れる際は、元利均等返済と元金均等返済より返済方法を選択する必要があります。

そして、同じ金利で同じ額を借り入れ、同じ期間で返済するのであれば、元利均等返済の方が利息が多くなります。

たとえば、金利1%で3,000万円を借り入れつつ35年で返済する住宅ローンを計画し、その返済方法に元利均等返済を選択すれば、支払う利息の合計は556万7,804円です。

一方、同一の条件の住宅ローンを計画し、その返済方法に元金均等返済を選択すれば、支払うべき利息の合計は526万2,332円となります。

その差は「556万7,804円-526万2,332円=30万5,472円」と計算し、元利均等返済の方が支払う利息が30万5,472円多くなります。

ポイント

借り入れ条件が同じであれば、元利均等返済は元金均等返済より利息が多い

しかし、返済期間を短く設定すれば、元利均等返済でも支払う利息を減らすことができます。

先にご紹介したとおり、金利1%で3,000万円を借り入れつつ35年で返済する住宅ローンを計画し、返済方法に元利均等返済を選択すれば、支払う利息の合計は556万7,804円です。

これに対して、金利1%で3,000万円を借り入れつつ25年で返済する住宅ローンを計画し、同じく返済方法に元利均等返済を選択すれば、支払う利息の額は391万8,377円まで減ります。

その差は「556万7,804円-391万8,377円=164万9,427円」と計算し、164万9,427円と高額です。

ポイント

返済期間を短くすれば、元利均等返済でも利息を減らせる

ただし、返済期間を短くすれば、月々の返済額が増えることとなるため注意してください。

金利1%で3,000万円を借り入れつつ35年で返済する住宅ローンを計画し、返済方法に元利均等返済を選択すれば、利息の合計額は556万7,804円であり、月々の返済額は8万4,685円です。

一方、金利1%で3,000万円を借り入れつつ25年で返済する住宅ローンを計画し、返済方法に元利均等返済を選択すれば、支払う利息の合計額は391万8,377円まで減りますが、月々の返済額は11万3,061円まで増えます。

元利均等返済は返済期間を短くすれば利息を減らすことができるものの、月々の返済額が多くなります。

3. 元金均等返済とは、月々の返済額がはじめ多く徐々に減る返済方法

元金均等返済とは、住宅ローンなどを利用する際に選択を迫られる返済方法の一種であり、返済開始当初は月々の返済額が多く、返済が進むと共に月々の返済額が徐々に減る返済方法です。

住宅ローンや教育ローン、消費者金融などを利用しつつ資金を借り入れる際は、元金均等返済と元利均等返済より返済方法を選択する必要があり、元金均等返済には、主に以下の3つの特徴があります。

- 1. 月々の返済額は、はじめ多く徐々に減る

- 2. 月々の返済額の内訳は「元金が常に一定」

- 3. 元利均等返済より利息が少ない

つづいて、上記の3つの元金均等返済の特徴をわかりやすく簡単にご説明しましょう。

3-1. 月々の返済額は、はじめ多く徐々に減る

元金均等返済には、返済開始当初は月々の返済額が多く、返済が進むと共に減るという特徴があります。

具体的には、元金均等返済の返済開始当初の月々の返済額は元利均等返済より多く、完済が近づくにつれて元利均等返済より少なくなります。

金利1%、借り入れ額3,000万円、返済期間35年の住宅ローンを例にすると、元金均等返済と元利均等返済の月々の返済額の移り変わりは以下のとおりです。

| 返済回数 | 元金均等返済の返済額 | 元利均等返済の返済額 |

|---|---|---|

| 1回目(1年目の初回月) | 9万6,428円 | 8万4,685円 |

| 109回目(10年目の初回月) | 8万9,999円 | 8万4,685円 |

| 229回目(20年目の初回月) | 8万2,856円 | 8万4,685円 |

| 349回目(30年目の初回月) | 7万5,713円 | 8万4,685円 |

| 409回目(35年目の初回月) | 7万2,142円 | 8万4,685円 |

※ ボーナス併用払いなし

上記のように元金均等返済は、返済開始当初は返済額が多く、完済に近づくと共に返済額が減ります。

よって、元金均等返済は、現在は収入が多く、将来収入が減ることが予想される方に向いている返済方法といわれます。

ただし、ローンによっては、元金均等返済を選択できないことがあるため留意してください。

金融機関は、住宅ローンや教育ローン、消費者金融など様々な形態で資金を貸し出しますが、商品によっては元利均等返済での返済に限られ、元金均等返済を選択できないことがあります。

3-2. 月々の返済額の内訳は「元金が常に一定」

住宅ローンなどを利用しつつ資金を借り入れると、毎月元金を返済しつつ利息を支払わなければなりませんが、元金均等返済は、月々の返済額に占める元金の額が常に一定です。

金利1%、借り入れ額3,000万円、返済期間35年、元金均等返済で返済する住宅ローンを例に挙げると、月々の返済額に占める元金の額は以下のようになります。

| 返済回数 | 元金 | 利息 | 合計 |

|---|---|---|---|

| 1回目(1年目の初回月) | 7万1,428円 | 2万5,000円 | 9万6,428円 |

| 109回目(10年目の初回月) | 7万1,428円 | 1万8,571円 | 8万9,999円 |

| 229回目(20年目の初回月) | 7万1,428円 | 1万1,428円 | 8万2,856円 |

| 349回目(30年目の初回月) | 7万1,428円 | 4,285円 | 7万5,713円 |

| 409回目(35年目の初回月) | 7万1,428円 | 714円 | 7万2,142円 |

※ ボーナス併用払いなし

上記のように元金均等返済は、月々の返済額に占める元金の額が一定であり均等です。

元金均等返済は「元金」「均等」「返済」という3つの言葉で成り立ちますが、「元金を毎月均等に返済する方法」などとお考えになれば理解しやすいでしょう。

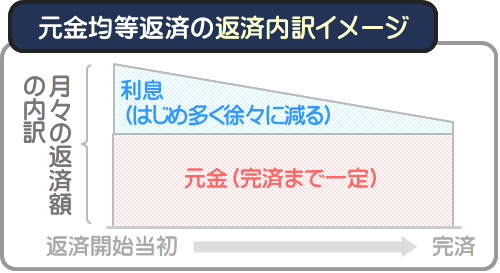

なお、元金均等返済は、月々の返済額に占める元金の額が常に一定であると共に、返済が進むと共に毎月支払う利息の額が減る仕組みです。

よって、元金均等返済は、様々なメディアで以下のようなイメージを用いて返済過程が例えられます。

3-3. 元利均等返済より利息が少ない

元金均等返済は、金利と借り入れ額、返済期間が同じであれば、元利均等返済より支払う利息が少なくなります。

金利1%、借り入れ額3,000万円、返済期間35年、返済方法が元利均等返済であれば、支払う利息は556万7,804円です。

これに対して、借り入れ条件が同じであり返済方法が元金均等返済であれば、支払う利息は526万2,332円となります。

その差は「556万7,804円-526万2,332円=30万5,472円」と計算し、元金均等返済の方が支払う利息が30万5,472円減ります。

ポイント

借り入れ条件が同じであれば、元金均等返済は元利均等返済より利息が少ない

元金均等返済が元利均等返済より利息が少なくなるのは、常に一定の元金を返済し続け、未返済の元金の減りが元利均等返済より早いことが理由です。

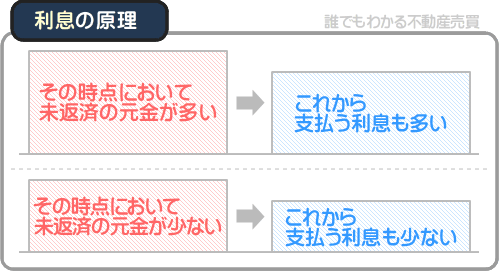

利息とは元金にかかる利子であり、未返済の元金が多いほど支払う利息が多くなります。

以下は、金利1%、借り入れ額3,000万円、返済期間35年の住宅ローンを利用した場合における、元金均等返済と元利均等返済の未返済の元金の推移です。

| 返済回数 | 元金均等返済の未返済の元金 | 元利均等返済の未返済の元金 |

|---|---|---|

| 1回目(1年目の初回月) | 2,992万8,572円 | 2,994万0,315円 |

| 109回目(10年目の初回月) | 2,221万4,348円 | 2,319万2,624円 |

| 229回目(20年目の初回月) | 1,364万2,988円 | 1,494万7,679円 |

| 349回目(30年目の初回月) | 507万1,628円 | 583万5,990円 |

| 409回目(35年目の初回月) | 78万5,948円 | 92万7,002円 |

※ ボーナス併用払いなし

上記のように元金均等返済は、元利均等返済より未返済の元金が早く減ります。

利息は、その時点において未返済の元金を基に計算されるため、未返済の元金が少なければ、支払う利息も少なくなります。

よって、元利均等返済より早く未返済の元金が減る元金均等返済は、元利均等返済より支払う利息が少なくなります。

つづいて、元利均等返済と元金均等返済の違いをわかりやすく簡単にご紹介しましょう、

2つの返済方法の違いを知れば、より深く元利均等返済と元金均等返済を理解できます。

元利均等返済と元金均等返済を理解されたい方は、ぜひ2つの返済方法の違いを知ってください。

4. 元利均等返済と元金均等返済の違い

住宅ローンや消費者金融、教育ローンを利用する際などは、元利均等返済と元金均等返済から返済方法を選ばなければなりません。

そして、ローンを利用する多くの方は、どちらを選ぶか迷いますが、違いを知っておけば選択しやすくなります。

ここから、元利均等返済と元金均等返済の違いをわかりやすく簡単にご紹介しましょう。

4-1. 月々の返済額が違う

元利均等返済と元金均等返済の最も大きな違いは、月々の返済額です。

元利均等返済は、月々の返済額が完済まで変わりません。

これに対して、元金均等返済の月々の返済額は、返済開始当初は元利均等返済より多く、返済が進むと共に元利均等返済より少なくなります。

以下は、金利1%、借り入れ額3,000万円、返済期間30年の住宅ローンを計画した場合における、元利均等返済と元金均等返済の月々の返済額の違いです。

| 返済回数 | 元利均等返済の返済額 | 元金均等返済の返済額 |

|---|---|---|

| 1回目(1年目の初回月) | 9万6,491円 | 10万8,333円 |

| 109回目(10年目の初回月) | 9万6,491円 | 10万0,833円 |

| 229回目(20年目の初回月) | 9万6,491円 | 9万2,499円 |

| 349回目(30年目の初回月) | 9万6,491円 | 8万4,166円 |

※ ボーナス併用払いなし

以下は、金利1%、借り入れ額4,000万円、返済期間35年の住宅ローンを計画した場合における、元利均等返済と元金均等返済の月々の返済額の違いとなっています。

| 返済回数 | 元利均等返済の返済額 | 元金均等返済の返済額 |

|---|---|---|

| 1回目(1年目の初回月) | 11万2,914円 | 12万8,571円 |

| 109回目(10年目の初回月) | 11万2,914円 | 11万9,999円 |

| 229回目(20年目の初回月) | 11万2,914円 | 11万0,476円 |

| 349回目(30年目の初回月) | 11万2,914円 | 10万0,952円 |

| 409回目(35年目の初回月) | 11万2,914円 | 9万8,333円 |

※ ボーナス併用払いなし

以上のように、元利均等返済は月々の返済額が一定であり、元金均等返済は返済開始当初は返済額が多いものの徐々に減るという特徴があり、月々の返済額に違いがあります。

ちなみに、月々の返済額が変わらない元利均等返済は安定した収入がある方に、返済開始当初は月々の返済額が多く徐々に減る元金均等返済は、将来収入が減ると予想される方に向いているといわれます。

4-2. 月々の返済額に占める元金が違う

元利均等返済と元金均等返済は、月々の返済額に占める元金と利息の額が違います。

元利均等返済は、返済開始当初は支払う利息が多く、返済が進むと共に元金が多くなります。

一方、元金均等返済は、返済開始当初から完済まで元金の額が変わらず、返済が進むと共に利息の額が減ります。

以下は、金利1%、借り入れ額3,000万円、返済期間30年の住宅ローンを計画した場合における、元利均等返済と元金均等返済の返済額の内訳の違いです。

| 返済回数 | 元利均等返済の元金と利息 | 元金均等返済の元金と利息 |

|---|---|---|

| 1回目(1年目の初回月) | 元金7万1,491円、利息2万5,000円(計9万6,491円) | 元金8万3,333円、利息2万5,000円(計10万8,333円) |

| 109回目(10年目の初回月) | 元金7万8,221円、利息1万8,270円(計9万6,491円) | 元金8万3,333円、利息1万7,500円(計10万0,833円) |

| 229回目(20年目の初回月) | 元金8万6,444円、利息1万0,047円(計9万6,491円) | 元金8万3,333円、利息9,166円(計9万2,499円) |

| 349回目(30年目の初回月) | 元金9万5,532円、利息959円(計9万6,491円) | 元金8万3,333円、利息833円(計8万4,166円) |

※ ボーナス併用払いなし

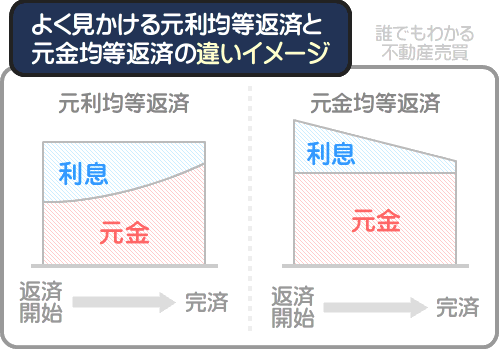

上記のように、元利均等返済は月々の返済額が一定であり、その内訳は、返済開始当初は利息が多く、返済が進むと共に元金が多くなります。

また、元金均等返済は返済開始当初の月々の返済額が多く、返済が進むと共に徐々に減り、その内訳は元金が常に一定です。

よって、元利均等返済と元金均等返済は、多くのメディアで以下のようなイメージを用いて違いが例えられます。

4-3. 利息が違う

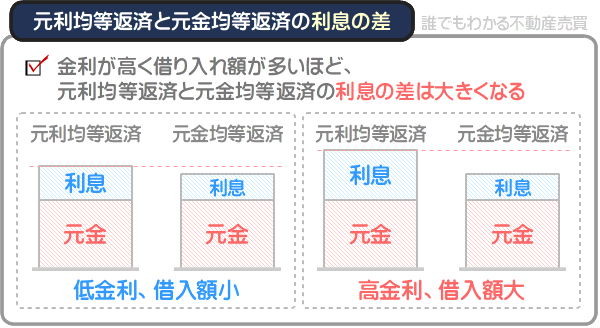

元利均等返済と元金均等返済は、同一の条件で同じ額を借り入れると利息が違います。

たとえば、金利1%、借り入れ額3,000万円、返済期間が30年であれば、元利均等返済の利息は473万6,908円、元金均等返済の利息は451万2,340円であり、その差は22万4,568円です。

また、金利1%、借り入れ額4,000万円、返済期間が35年であれば、元利均等返済の利息は742万3,753円、元金均等返済の利息は701万6,463円であり、その差は40万7,290円となります。

同一の条件で同じ額を借り入れれば利息が異なることが、元利均等返済と元金均等返済の違いです。

なお、先述のとおり、金利1%で3,000万円を借り入れた場合の元利均等返済と元金均等返済の利息の差は22万4,568円です。

加えて、金利1%で4,000万円を借り入れた場合の元利均等返済と元金均等返済の利息の差は40万7,290円です。

30年や35年をかけて返済する状況において、22万4,568円や40万7,290円の差は、さほど大きくありません。

しかし、金利が高く借り入れ額が多くなれば、格段にその差が大きくなるため留意してください。

例を挙げると、金利1.5%、借り入れ額4,000万円、返済期間が30年であれば、元利均等返済の利息は969万7,092円、元金均等返済の利息は902万4,840円であり、その差は67万2,252円です。

67万2,252円といえば、ご家族で旅行を楽しめます。

加えて、金利1.8%、借り入れ額5,000万円、返済期間が35年であれば、元利均等返済の利息は1,742万9,006円、元金均等返済の利息は1,578万7,374円であり、その差は164万1,632円です。

164万1,632円といえば、軽自動車であれば新車が購入できます。

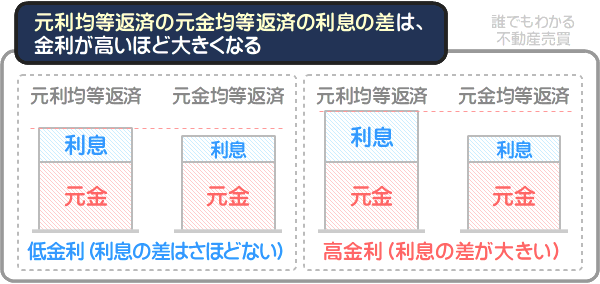

元利均等返済と元金均等返済には利息に差がありますが、金利が低く借り入れ額が少なければ、さほど違いはありません。

一方、金利が高く借り入れ額が多くなれば、利息の差は格段に大きくなるため注意してください。

4-4. 125%ルールと5年ルールの適用が違う

元利均等返済と元金均等返済には、住宅ローンの125%ルールと5年ルールの適用の違いがあります。

住宅ローンを利用しつつ返済方法に元利均等返済を選択すると、多くの場合は125%ルールと5年ルールが適用されます。

一方、住宅ローンを利用しつつ返済方法に元金均等返済を選択すると、125%ルールも5年ルールも適用されません。

ポイント

元利均等返済には、5年ルールも125%ルールも適用されない

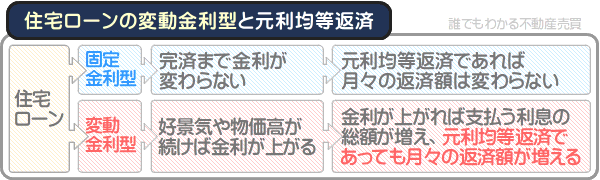

住宅ローンを利用する際は、元利均等返済と元金均等返済から返済方法を選択しなくてはなりませんが、その前に、「固定金利型の住宅ローン」と「変動金利型の住宅ローン」から商品を選ぶ必要があります。

固定金利型の住宅ローンとは、完済まで金利が変わらないローンであり、利用開始時の金利が1%であれば、完済まで1%です。

固定金利型の住宅ローンは、返済途中に金利が引き上げられることがなく、支払う利息の総額が増えることがありません。

よって、固定金利型の住宅ローンを利用しつつ返済方法に元利均等返済を選択すれば、完済まで月々の返済額は一定です。

これに対して、変動金利型の住宅ローンは、定期的に金利が見直され、好景気や物価高が続けば返済途中であっても金利が引き上げられます。

返済途中に金利が引き上げられれば、支払う利息の総額が増え、返済方法に元利均等返済を選択していたとしても、毎月支払う利息が増えると共に月々の返済額が増えます。

しかし、それでは、完済まで月々の返済額が変わらないという元利均等返済のメリットが失われ、利用者は負担を強いられます。

そのため、多くの変動金利型の住宅ローンには、125%ルールと5年ルールという規則が設けられています。

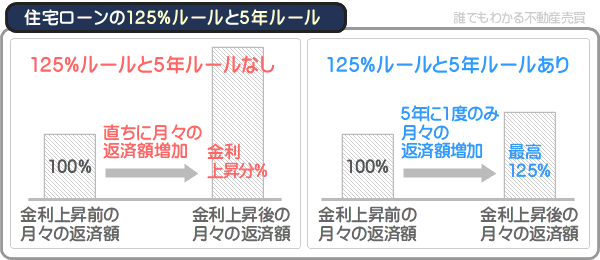

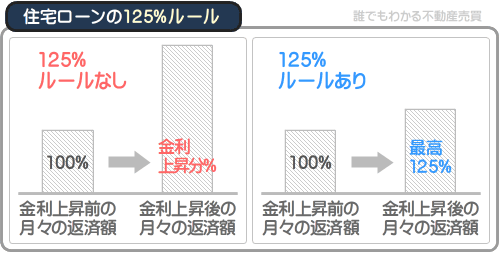

125%ルールとは、返済途中に金利が引き上げられた状況において、月々の返済額の上昇が以前の125%までに留められる規則です。

125%ルールが適用されれば、返済途中に金利が引き上げられつつ利息が急激に増えた場合であっても、月々の返済額は以前の125%まで増えるに留まります。

また、5年ルールとは、返済途中に金利が引き上げられつつ利息が増えた場合であっても、月々の返済額の上昇は、5年に1度限りに制限される規則です。

5年ルールが適用されれば、返済途中に金利が引き上げられても、実際に月々の返済額が増えるのは5年に1度のみです。

変動金利型の住宅ローンの金利が引き上げられた状況において、125%ルールと5年ルールが適用されれば、5年に1度のみ、以前の125%まで月々の返済額が増えるに留まり、利用者の負担が軽減されます。

その125%ルールと5年ルールですが、返済方法に元金均等返済を選択すると適用されません。

元利均等返済には5年ルールと125%ルールが適用され、元金均等返済には5年ルールと125%ルールが適用されないことが、元利均等返済と元金均等返済の大きな違いです。

なお、一部の変動金利型の住宅ローンは、返済方法に元利均等返済を選択しても、5年ルールと125%ルールが適用されないことがあるため注意してください。

利用を希望する住宅ローンに5年ルールと125%ルールが適用されるか否かは、その商品の約款に記されています。

5. 元利均等返済のメリット

住宅ローンなどを利用する際は、元利均等返済と元金均等返済より返済方法を選ぶ必要があり、多くの方はどちらを選択するか迷います。

しかし、元利均等返済と元金均等返済には明確なメリットやデメリットがあり、それらを把握しておけば選択に手間取りません。

ここから、元利均等返済のメリットをわかりやすくご紹介しましょう。

5-1. 返済計画が立てやすい

元利均等返済の最大のメリットは、月々の返済額が完済まで変わらず、返済計画を立てやすいことです。

たとえば、金利1.2%、借り入れ額3,500万円、返済期間が30年であり、ボーナス併用払いなしであれば、月々の返済額は完済まで11万5,818円です。

また、同一の条件で資金を借り入れ、そのうち1,000万円をボーナスで返済するのであれば、月々の返済額は8万2,727円(ボーナス月の返済額は28万1,684円)と変わりません。

月々の返済額が変わらないということは、返済計画を立てやすいということであり、月々の返済額が変わらず返済計画を立てやすいことが、元利均等返済の最大のメリットです。

ちなみに、「ボーナス併用払い」とは、ボーナスを受け取った月のみ返済額を割り増しする返済方法を指します。

ボーナス併用払いを利用する場合において、ボーナスを受け取った月の返済額は、年収を鑑みつつ判断する必要がありますが、受け取るボーナスの30%程度が目安といわれます。

5-2. 返済開始当初の月々の返済額が少ない

住宅ローンや消費者金融などを利用する際は、元利均等返済と元金均等返済から返済方法を選択しなくてはなりませんが、元利均等返済は、返済開始当初の月々の返済額が元金均等返済より少ないのがメリットです。

たとえば、金利1.2%、借り入れ額3,500万円、返済期間が30年であり、ボーナス併用払いなしであれば、元利均等返済の返済開始月の返済額は11万5,818円です。

一方、元金均等返済の返済開始月の返済額は13万2,222円となります。

以下は、金利1.2%、借り入れ額3,500万円、返済期間が30年のローンを利用した場合における、月々の返済額の移り変わりです。

| 返済回数 | 元利均等返済の返済額 | 元金均等返済の返済額 |

|---|---|---|

| 1回目(1年目の初回月) | 11万5,818円 | 13万2,222円 |

| 109回目(10年目の初回月) | 11万5,818円 | 12万1,722円 |

| 229回目(20年目の初回月) | 11万5,818円 | 11万0,055円 |

| 349回目(30年目の初回月) | 11万5,818円 | 9万8,388円 |

※ ボーナス併用払いなし

住宅ローンを利用しつつ住宅を購入する際に元利均等返済を選べば、住宅購入直後のなにかと物入りの期間に出費を抑えることが可能であり、それが元利均等返済の大きなメリットとなります。

6. 元利均等返済のデメリット

元利均等返済には、完済まで月々の返済額が変わらず返済計画を立てやすいなどのメリットがあり、住宅ローンなどを利用する方の多くは、元利均等返済を選択します。

しかし、元利均等返済には、元金均等返済より利息が高い、変動金利型の住宅ローンを利用すると月々の返済額が引き上げられることがあるなどのデメリットがあり、デメリットを把握しつつ選択しなくてはなりません。

ここから、元利均等返済のデメリットをわかりやすくご紹介しましょう。

6-1. 元金が減りにくく、利息が高く付く

元利均等返済の最も大きなデメリットは、借り入れ条件が同じであれば、元金均等返済より利息が高くなることにあります。

たとえば、金利1%、借り入れ額3,500万円、返済期間35年の住宅ローンであれば、元金均等返済の利息は613万9,399円であるのに対し、元利均等返済の利息は649万5,820円です。

その差は「649万5,820円-613万9,399円=35万6,421円」と計算し、35万6,421円です。

35年を掛けて返済する状況において、35万6,421円の差は大きくはありませんが、金利が高くなれば格段に大きくなります。

例を挙げると、金利1.5%、借り入れ額3,500万円、返済期間35年の住宅ローンであれば、元金均等返済の利息は920万9,203円であるのに対し、元利均等返済の利息は1,000万8,901円です。

その差は「1,000万8,901円-920万9,203円=79万9,698円」と計算し、79万9,698円と高額です。

元利均等返済の利息が元金均等返済より高い理由は、月々の返済額の内訳にあります。

元利均等返済の月々の返済額の内訳は、返済開始当初は利息が多く、なかなか未返済の元金が減りません。

一方、元金均等返済の月々の返済額の内訳は、完済まで一定の額の元金を返済し続け、返済が進むと共に順調に元金が減ります。

利息は、その時点において未返済の元金を基に計算され、未返済の元金が多ければ、支払う利息も多くなります。

よって、元金均等返済より未返済の元金が減る速度が遅い元利均等返済は、元金均等返済より支払う利息が多くなります。

元金均等返済より利息が高く付くことが、元利均等返済のデメリットです。

6-2. 金利が上がれば月々の返済額が増える

元利均等返済の最大のメリットといえば、月々の返済額が変わらないことです。

しかし、それは、返済途中に金利が変わらないことを前提としたメリットであり、金利が引き上げられれば、月々の返済額は増えることとなります。

少額の資金が貸し出される消費者金融などのローンであれば、返済途中に金利が変わることがなく、金利が変わらないローンを「固定金利型」と呼びます。

一方、高額な資金が貸し出され、35年などをかけて返済する住宅ローンには、固定金利型と、返済途中であっても金利が見直される「変動金利型」があります。

変動金利型の住宅ローンを利用しつつ返済途中に金利が引き上げられれば、支払う利息の総額が増え、月々の返済額に占める利息が増えると共に、月々の返済額も増えることとなります。

金利が引き上げられれば月々の返済額が増えることが、元利均等返済のデメリットです。

なお、変動金利型の住宅ローンの金利は、好景気や物価高を起因として上昇します。

世界情勢が比較的安定していた以前は、変動金利型の住宅ローンの金利が引き上げられることはないと考えられていましたが、物価高が続く昨今では、金利の上昇が懸念されています。

6-3. 返済が進んでも月々の返済額が減らない

元利均等返済は、月々の返済額が変わらないことがメリットですが、それがデメリットにもなります。

元金均等返済は、返済開始当初の返済額が多いものの、返済が進むと共に月々の返済額が減り、支払いが楽になります。

これに対して元利均等返済は、返済が進んだとしても月々の返済額は減らず、将来収入が減ると予想される方は返済に苦労します。

たとえば、元金均等返済であれば、将来的に共働きを解消できるかもしれませんが、元利均等返済では、いつまでも共働きになるかもしれません。

月々の返済額が減らないことが、元利均等返済のデメリットです。

7. 元利均等返済に向いている人

住宅ローンや教育ローン、消費者金融などを利用する際は、元利均等返済と元金均等返済より返済方法を選択する必要があります。

そして、多くの方はどちらを選ぶか迷いますが、元利均等返済は、月々の返済額を一定にした返済計画を立てたい方や、子育て世帯の方などに向いています。

ここから、元利均等返済に向いている人をご紹介しましょう。

7-1. 月々の返済額を一定にした返済計画を立てたい人

元利均等返済の最大のメリットは、月々の返済額が変わらないことです。

よって、元利均等返済は、毎月の返済額を一定にした返済計画を立てたい方に向いています。

ただし、変動金利型の住宅ローンを利用した状況においては、返済方法に元利均等返済を選択したとしても、月々の返済額が増えることがあるため注意してください。

住宅ローンには、固定金利型と変動金利型があります。

固定金利型の住宅ローンは、完済まで金利が変わらず、支払う利息が増えることもなく、返済方法に元利均等返済を選択すれば、完済まで月々の返済額が変わることはありません。

一方、変動金利型の住宅ローンは、景気の動向などを鑑みつつ定期的に金利が見直され、金利が上がれば支払う利息の額は増えます。

支払う利息の額が増えれば、元利均等返済であっても月々の返済額が増えることとなります。

よって、住宅ローンの利用を検討しつつ月々の返済額を一定にした返済計画を立てたい場合は、返済方法に元利均等返済を選択すると共に、固定金利型の商品をお選びください。

ちなみに、「誰でもわかる不動産売買」では、固定金利型の住宅ローンの代表である「フラット35」をわかりやすくご紹介するコンテンツを公開中です。

住宅ローンの利用を検討し、月々の返済額を一定にした返済計画を立てたい方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

フラット35とは?わかりやすく解説

7-2. 子育て世帯などで返済開始当初の返済額を抑えたい人

元利均等返済は元金均等返済と比べ、返済開始当初の返済額が低いという特徴があります。

よって、元利均等返済は、子育て世帯などで何かと要入りであり、返済開始当初の返済額を抑えたい方に向いています。

また、住宅ローンを利用しつつ住宅を購入した後は、不動産取得税や固定資産税を納める必要があるなど何かと要入りです。

よって、元利均等返済は、住宅ローンを利用する方にも向いているといえます。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパっと解説」では、新築の固定資産税がいくらになるか、その目安をご紹介するコンテンツを公開中です。

住宅ローンを利用しつつ新築の購入を検討される方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

新築の固定資産税はいくら?

8. 元金均等返済のメリット

住宅ローンや教育ローン、消費者金融などを利用する多くの方は、返済方法に元利均等返済を選びます。

つまり、元金均等返済はマイナーな返済方法というわけですが、元利均等返済より利息が少ない、月々の返済額が徐々に減るなど、元金均等返済には様々なメリットがあります。

元金均等返済のメリットは、以下のとおりです。

8-1. 利息が元利均等返済より少ない

ローンを利用しつつ資金を借り入れれば、元金を返済すると共に利息を支払わなければなりませんが、借り入れ条件が同じであれば、元金均等返済は元利均等返済より利息が少ないというメリットがあります。

たとえば、金利1.2%、借り入れ額3,500万円、返済期間35年の住宅ローンを計画したとしましょう。

その返済方法に元金均等返済を選択すれば、利息は736万7,360円であるのに対し、元利均等返済であれば788万56円です。

その差は「788万0,056円-736万7,360円=51万2,696円」と計算し、元金均等返済の方が利息が51万2,696円安くなります。

支払う利息の差は、金利と借り入れ額が上がればさらに広がり、詳細は以下のとおりです。

| 元金均等返済の利息 | 元利均等返済の利息 | 利息の差 | |

|---|---|---|---|

| 金利1.2%、借入額3,500万円 | 736万7,360円 | 788万0,056円 | 51万2,696円 |

| 金利1.3%、借入額4,000万円 | 912万1,466円 | 980万8,848円 | 68万7,382円 |

| 金利1.4%、借入額4,500万円 | 1,105万1,250円 | 1,194万7,278円 | 89万6,028円 |

| 金利1.5%、借入額5,000万円 | 1,315万6,108円 | 1,429万8,491円 | 114万2,383円 |

元金均等返済の利息が元利均等返済より少ない理由は、月々の返済額の内訳にあります。

元金均等返済の月々の返済額の内訳は、返済開始当初から元金が多く、元金が順調に減り続けます。

一方、元利均等返済の月々の返済額の内訳は、返済開始当初は利息が多く、返済が進むと共に元金が増えるという仕組みであり、なかなか元金が減りません。

利息は未返済の元金を基にその都度計算されるため、未返済の元金が早く減る元金均等返済は、元利均等返済より支払う利息が少なくなります。

8-2. 月々の返済額が徐々に減る

元金均等返済は元利均等返済と比べ、返済開始当初の月々の返済額が多くなります。

しかし、元金均等返済の月々の返済額は徐々に減り、金利や借り入れ額、返済期間が同じであれば、最後は元利均等返済より低くなります。

以下は、金利1.2%、借り入れ額3,500万円、返済期間35年の住宅ローンを計画した場合における、元金均等返済と元利均等返済の月々の返済額の変遷です。

| 返済回数 | 元金均等返済 | 元利均等返済 |

|---|---|---|

| 1回目(1年目の初回月) | 16万9,047円 | 14万5,851円 |

| 109回目(10年目の初回月) | 15万6,189円 | 14万5,851円 |

| 229回目(20年目の初回月) | 14万1,904円 | 14万5,851円 |

| 349回目(30年目の初回月) | 13万2,380円 | 14万5,851円 |

| 409回目(35年目の初回月) | 12万0,475円 | 14万5,851円 |

※ ボーナス併用払いなし

返済開始当初は、月々の返済額が元利均等返済より多くなるものの、返済が進むにつれて元利均等返済より低くなるのが、元金均等返済のメリットです。

9. 元金均等返済のデメリット

元金均等返済は、元利均等返済より利息が少なくなるなどのメリットがありますが、元利均等返済より審査に通りにくい、125%ルールが適用されないなどのデメリットがあります。

特に125%ルールが適用されないという点は、留意しておかなければなりません。

ここから、元金均等返済のデメリットをご紹介しましょう。

9-1. 返済開始当初の支払額が多く、収入基準を満たすのが難しい

元金均等返済の月々の返済額は、返済開始当初は元利均等返済より多くなります。

そして、住宅ローンなどを利用する際は、審査を受けつつ合格しなければなりませんが、月々の返済額に見合った収入があるほど審査に通りやすくなります。

つまり、月々の返済額に見合った収入がなければ、審査に通りにくいというわけです。

これを理由に、返済開始当初の月々の返済額が、元利均等返済より多い元金均等返済は、相応の収入がなければ審査に通りにくい傾向があります。

相応の収入がなければ審査に通りにくいことが、元金均等返済のデメリットです。

9-2. 変動金利型の125%ルールが適用されない

元金均等返済には、変動金利型の住宅ローンを利用した際に、125%ルールが適用されないというデメリットがあります。

変動金利型の住宅ローンとは、定期的に金利が見直される住宅ローンであり、好景気や物価高などが続けば、返済途中であっても金利が引き上げられます。

金利が引き上げられれば支払う利息が増えることとなり、返済方法に元利均等返済を選択したとしても、月々の返済額は増えてしまいます。

月々の返済額が増えれば、月々の返済額が変わらないという元利均等返済のメリットが失われ、利用者は負担を強いられます。

よって、多くの変動金利型の住宅ローンには、125%ルールなどと呼ばれる規則が設けられています。

125%ルールとは、金利が引き上げられた状況において、月々の返済額の上昇が以前の125%までに留められる規定です。

125%ルールが適用されれば、月々の返済額の上限が調整されつつ利用者の負担が軽減されます。

その住宅ローンの利用者の負担を軽減する125%ルールですが、返済方法に元金均等返済を選択した場合は適用されません。

元金均等返済に125%ルールが適用されない理由は、月々の元金の返済額が一定であるという元金均等返済の趣旨にあります。

125%ルールが適用されれば、月々の返済額は以前の125%まで増えるに留まりますが、月々の返済額に占める元金の額を減らしつつ返済額が調整されます。

月々の返済額に占める元金の額が減るということは、常に一定の額の元金を返済するという元金均等返済の趣旨に反するため、元金均等返済には125%ルールは適用されません。

変動金利型の住宅ローンを利用する状況において125%ルールが適用されないことが、元金均等返済のデメリットです。

元金均等返済のデメリット

変動金利型の住宅ローンの125%ルールが適用されず、金利が大きく引き上げられると、月々の返済額が大きく増える

なお、元利均等返済を選択しつつ125%ルールが適用されれば、金利が引き上げられても月々の返済額が125%まで増えるに留まりますが、125%を超える部分の利息の支払いが免除されるわけではないため注意してください。

125%ルールが適用されることにより支払いを免れた125%を超える部分の利息の支払いは、返済期間が終了する間際などに金融機関から請求されることとなります。

金利が上昇することにより利息が増えることのリスクは、元金均等返済でも元利均等返済でも回避することはできず、固定金利型の住宅ローンを利用することにより回避できます。

固定金利型の住宅ローンとは、完済まで金利が引き上げられることがない住宅ローンであり、フラット35などが該当します。

10. 元金均等返済に向いている人

元金均等返済とは、常に一定の額の元金を返済し続ける返済方法であり、支払う利息が元利均等返済より少なくなるなどのメリットがあります。

ここから、元金均等返済に向いている人をご紹介しましょう。

10-1. 高収入で資金に余裕がある人

元金均等返済は、元利均等返済より返済開始当初の月々の返済額が多く、しばらくは返済が大変です。

また、住宅ローンや教育ローンなどを利用する際は審査に合格する必要がありますが、月々の返済額に見合った収入がある方が審査に通りやすくなります。

元金均等返済の返済開始当初の月々の返済額は、元利均等返済より多くなります。

よって、元金均等返済は、高収入で資金に余裕のある方に向いています。

10-2. 将来収入が減る可能性がある人

元金均等返済は、返済開始当初の月々の返済額が元利均等返済より多いものの、返済が進むと共に月々の返済額が元利均等返済より少なくなります。

よって、元金均等返済は、現在は資金に余裕があるものの、将来的に共働きを解消しつつ収入が減るなどと予想される方に向いているといえます。

なお、住宅ローンを利用する状況においては、金融機関によっては返済方法に元金均等返済を選択できない場合があるため注意してください。

元金均等返済は元利均等返済より利用希望者が少ないマイナーな返済方法であり、金融機関によっては返済方法から元金均等返済を除外していることがあります。

11. 元利均等返済と元金均等返済の返済額をシミュレーション

元利均等返済とは、完済まで月々の返済額が変わらない返済方法であり、返済開始当初は利息を多く支払い、完済に近づくにつれて元金を多く返済する返済方法です。

一方、元金均等返済とは、返済開始当初の月々の返済額が多く、完済に近づくにつれて月々の返済額が減る返済方法であり、月々の返済額に占める元金の額が一定の返済方法です。

そして、借り入れ額と借り入れ条件が同じであれば、元利均等返済は元金均等返済より支払う利息が多くなります。

そこで気になるのが、どれくらい支払う利息が多くなるかという点です。

ここから、元利均等返済と元金均等返済の利息の差をシミュレーションしましょう。

なお、元利均等返済と元金均等返済の利息の差は、金利、借り入れ額、返済期間という3つの要素によって決定します。

具体的には、金利が高く借り入れ額が多く、返済期間が長いほど利息の差は大きくなります。

特に金利は、元利均等返済と元金均等返済の利息の差に大きな影響を与え、金利が高いほど利息の差は広がります。

しかし、言い換えれば、低金利が続く昨今では、元利均等返済と元金均等返済の利息の差は、さほどないともいえます。

また、元利均等返済であっても、返済期間を短く設定すれば、元金均等返済より利息を減らせることもあります。

住宅ローンなどを利用する際は、元利均等返済と元金均等返済の利息の差をシミュレーションすることは欠かせませんが、金利や返済期間などを加味することも忘れないでください。

11-1. 借り入れ額3,000万円、返済期間30年

金利1%、借り入れ額3,000万円、返済期間30年のローンにおける、元利均等返済と元金均等返済の利息の差をシミュレーションすると以下のとおりです。

金利1%、借り入れ額3,000万円、返済期間30年

| 返済回数 | 元利均等返済 | 元金均等返済 | 差額 |

|---|---|---|---|

| 1回目(1年目の初回月) | 9万6,491円 | 10万8,333円 | 1万1,842円 |

| 109回目(10年目の初回月) | 9万6,491円 | 10万0,833円 | 4,342円 |

| 229回目(20年目の初回月) | 9万6,491円 | 9万2,499円 | 3,992円 |

| 349回目(30年目の初回月) | 9万6,491円 | 8万4,166円 | 1万2,325円 |

| 返済総額 | 3,473万6,908円 | 3,451万2,340円 | 22万4,568円 |

※ ボーナス併用払いなし

また、同じ借り入れ額と返済期間で金利が1.5%のローンにおける、元利均等返済と元金均等返済の利息の差をシミュレーションすると以下のとおりです。

金利1.5%、借り入れ額3,000万円、返済期間30年

| 返済回数 | 元利均等返済 | 元金均等返済 | 差額 |

|---|---|---|---|

| 1回目(1年目の初回月) | 10万3,536円 | 12万0,833円 | 1万7,297円 |

| 109回目(10年目の初回月) | 10万3,536円 | 10万9,583円 | 6,047円 |

| 229回目(20年目の初回月) | 10万3,536円 | 9万7,083円 | 6,453円 |

| 349回目(30年目の初回月) | 10万3,536円 | 8万4,583円 | 1万8,953円 |

| 返済総額 | 3,727万2,768円 | 3,676万8,600円 | 50万4,168円 |

※ ボーナス併用払いなし

なお、上記の元利均等返済と元金均等返済のシミュレーション結果は、固定金利型のローンを利用した際に限り適用されるため留意してください。

住宅ローンには、変動金利型と固定金利型の商品があり、固定金利型の商品は完済まで金利が変わりません。

一方、変動金利型の商品は、定期的に金利が見直され、好景気や物価高などを起因として金利が上がることがあります。

金利が上がれば、元利均等返済、元金均等返済を問わず支払うべき利息が増え、先にご紹介したシミュレーション結果より、月々の返済額や返済総額が増えることとなります。

よって、変動金利型の住宅ローンの利用を検討しつつ元利均等返済と元金均等返済の利息の差をお知りになりたい場合は、ご紹介したシミュレーション結果はあくまで目安とお考えください。

11-2. 借り入れ額4,000万円、返済期間35年

金利1.2%、借り入れ額4,000万円、返済期間35年のローンにおける、元利均等返済と元金均等返済の利息の差をシミュレーションすると以下のとおりです。

金利1.2%、借り入れ額4,000万円、返済期間35年

| 返済回数 | 元利均等返済 | 元金均等返済 | 差額 |

|---|---|---|---|

| 1回目(1年目の初回月) | 11万6,680円 | 13万5,238円 | 1万8,558円 |

| 109回目(10年目の初回月) | 11万6,680円 | 12万4,952円 | 8,272円 |

| 229回目(20年目の初回月) | 11万6,680円 | 11万3,523円 | 3,157円 |

| 349回目(30年目の初回月) | 11万6,680円 | 10万2,095円 | 1万4,585円 |

| 409回目(35年目の初回月) | 11万6,680円 | 9万6,380円 | 2万0,300円 |

| 返済総額 | 4,900万5,810円 | 4,841万9,800円 | 58万6,010円 |

※ ボーナス併用払いなし

また、同じ借り入れ額と返済期間で金利が1.7%のローンにおける、元利均等返済と元金均等返済の利息の差をシミュレーションすると以下のようになります。

金利1.7%、借り入れ額4,000万円、返済期間35年

| 返済回数 | 元利均等返済 | 元金均等返済 | 差額 |

|---|---|---|---|

| 1回目(1年目の初回月) | 12万6,430円 | 15万1,904円 | 2万5,474円 |

| 109回目(10年目の初回月) | 12万6,430円 | 13万7,333円 | 1万0,903円 |

| 229回目(20年目の初回月) | 12万6,430円 | 12万1,142円 | 5,288円 |

| 349回目(30年目の初回月) | 12万6,430円 | 10万4,952円 | 2万1,478円 |

| 409回目(35年目の初回月) | 12万6,430円 | 9万6,857円 | 2万9,573円 |

| 返済総額 | 5,310万0,430円 | 5,192万8,134円 | 117万2,296円 |

※ ボーナス併用払いなし

なお、ローンは、金利が低く借り入れ額が少なく返済期間が短いほど、支払う利息が少なくなります。

よって、住宅ローンなどの利用を検討しつつ支払う利息を減らしたい場合は、金利が低い商品を選ぶと共に、借り入れ額を低く返済期間を短く設定してください。

そうすれば、利息を減らすことができます。

ただし、住宅ローンを利用する際は諸費用がかかり、消費用も考慮しなくてはなりません。

諸費用の額は、借り入れ額の2%から5%程度といわれ、商品によって大きく異なります。

そのため、住宅ローンを利用する際は、借り入れ額を低く返済期間を短く設定すると共に、金利が低く諸費用が安い商品を選ばなければなりません。

しかし、一般に住宅ローンは、金利が低ければ諸費用は高く、金利が高ければ諸費用は低い傾向があり、商品選びに右往左往するのが通例です。

11-3. 借り入れ額5,000万円、返済期間35年

金利1.4%、借り入れ額5,000万円、返済期間35年のローンにおける、元利均等返済と元金均等返済の利息の差をシミュレーションすると以下のとおりです。

金利1.4%、借り入れ額5,000万円、返済期間35年

| 返済回数 | 元利均等返済 | 元金均等返済 | 差額 |

|---|---|---|---|

| 1回目(1年目の初回月) | 15万0,654円 | 17万7,380円 | 2万6,726円 |

| 109回目(10年目の初回月) | 15万0,654円 | 16万2,380円 | 1万1,726円 |

| 229回目(20年目の初回月) | 15万0,654円 | 14万5,713円 | 4,941円 |

| 349回目(30年目の初回月) | 15万0,654円 | 12万9,047円 | 2万1,607円 |

| 409回目(35年目の初回月) | 15万0,654円 | 12万0,713円 | 2万9,941円 |

| 返済総額 | 6,327万4,852円 | 6,227万9,022円 | 99万5,830円 |

※ ボーナス併用払いなし

また、同じ借り入れ額と返済期間で金利が1.9%のローンにおける、元利均等返済と元金均等返済の利息の差をシミュレーションすると以下のようになります。

金利1.9%、借り入れ額5,000万円、返済期間35年

| 返済回数 | 元利均等返済 | 元金均等返済 | 差額 |

|---|---|---|---|

| 1回目(1年目の初回月) | 16万3,076円 | 19万8,213円 | 3万5,137円 |

| 109回目(10年目の初回月) | 16万3,076円 | 17万7,856円 | 1万4,780円 |

| 229回目(20年目の初回月) | 16万3,076円 | 15万5,237円 | 7,839円 |

| 349回目(30年目の初回月) | 16万3,076円 | 13万2,618円 | 3万0,458円 |

| 409回目(35年目の初回月) | 16万3,076円 | 12万1,309円 | 4万1,767円 |

| 返済総額 | 6,849万2,196円 | 6,666万4,459円 | 182万7,737円 |

※ ボーナス併用払いなし

なお、住宅ローンを利用する際は、審査を受けつつ合格しなければなりませんが、安定した収入があり、借り入れ希望額が少ないほど審査に通りやすい傾向があります。

借り入れ額を少なくするためには、相応の頭金を用意しなければなりません。

一般に住宅ローンを利用する際は、その頭金として、購入する住宅の価格の2割程度を用意しておくのが理想といわれます。

まとめ

元利均等返済と元金均等返済をわかりやすく解説し、それぞれのメリットやデメリット、違いなどをご紹介しました。

元利均等返済と元金均等返済とは、ローンの返済方法であり、住宅ローンや教育ローン、消費者金融などを利用する際は、どちらかを選択しなくてはなりません。

返済方法に元利均等返済を選択すれば、返済開始当初は利息を多く支払い、返済が進むにつれて元金を多く返済することとなります。

元利均等返済には、完済まで月々の返済額が変わらないというメリットと、借り入れ条件と借り入れ額が同じであれば、元金均等返済より支払う利息が多くなるというデメリットがあります。

一方、返済方法に元金均等返済を選択すれば、常に一定の額の元金を返済し続け、返済が進むと共に支払う利息が少なくなります。

元金均等返済には、借り入れ条件と借り入れ額が同じであれば、元利均等返済より支払う利息が少なくなるというメリットと、返済開始当初の月々の返済額が元利均等返済より多くなるというデメリットがあります。

しかし、元利均等返済と元金均等返済の利息の差は、金利が低ければ微々たるものであり、低金利時代の昨今は、さほど気にする必要はないかもしれません。

ご紹介した内容が、元利均等返済と元金均等返済をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年10月

記事公開日:2018年7月

こちらの記事もオススメです