住宅ローンの保証料とは? 保証料の相場や払うタイミングを解説

住宅ローンの保証料とは、住宅ローンを利用する際に保証会社に支払う費用であり、ときには100万円以上などと高額になる諸費用です。

住宅ローンの保証料をわかりやすく解説し、保証料の相場や目安、支払うタイミング、保証料なしで利用できる住宅ローン、保証料がいくら返ってくるかなどご紹介しましょう。

目次

- 1. 住宅ローンの保証料とは?

- 1-1. 保証料型(外枠方式)

- 1-2. 金利上乗せ型(内枠方式)

- 1-3. 一部前払い型

- 1-4. 融資手数料型

- 2. 住宅ローンの保証料の相場

- 3. 住宅ローンの保証料はいつ払う?

- 4. 保証料なしの住宅ローン

- 5. 保証料なしの住宅ローンのデメリット

- 6. 住宅ローンの保証料はいくら返ってくる?

- 7. 住宅ローンの保証料型と融資手数料型の違い

1. 住宅ローンの保証料とは?

住宅ローンの保証料とは、住宅ローンを利用する際に保証会社に支払う費用です。

一般に、高額な金銭が貸し出されるローンを利用する際は、借り主は保証人を立てる必要があります。

ローンの保証人とは、借り主が返済を滞らせた際に、返済を肩代わりする責任を負う者です。

ローンの保証人となった者は、借り主が返済を滞らせれば、返済を肩代わりしなくてはなりません。

しかし、住宅ローンは、数千万円などの高額な金銭が貸し出されるため、借り主が保証人を立てるのは困難です。

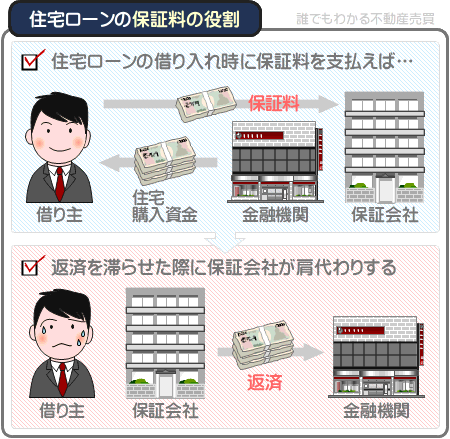

よって、住宅ローンを利用する際は、保証人を代行する業務を専門とする「保証会社」と呼ばれる会社に保証料を支払い、保証人を代行させます。

保証料を受け取りつつ保証人となった保証会社は、借り主が返済を滞らせれば、代わりに返済を行います。

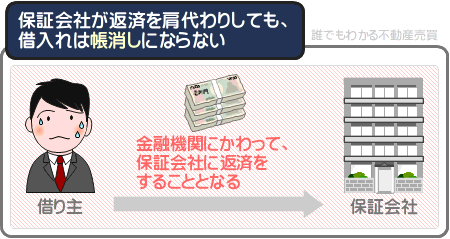

ただし、保証会社が代わりに返済を行っても、住宅ローンの借り主の借り入れが帳消しになるわけではありません。

保証会社が代わりに返済をすれば、住宅ローンの借り主は、保証会社へ返済をすることとなります。

返済ができない場合は、住宅ローンを利用して購入した住宅を自らで売却し、得た代金を以て返済をする、または保証会社が住宅を強制的に売却し、得られた代金が返済金に充当されます。

そして、保証料は、「保証料型」「金利上乗せ型」「一部前払い型」「融資手数料型」に支払い方法が分類されます。

つづいて、各保証料の支払い方法の詳細、メリットやデメリットをご紹介しましょう。

なお、住宅ローンは、保証料の支払い方法を選択できる商品と、できない商品があるため留意してください。

たとえば、「住宅ローンA」は保証料型と金上乗せ型より保証料の支払い方法を選択できるものの、「住宅ローンB」は融資手数料型のみを選択できるといった具合です。

住宅ローンは多種多様であり、商品によって選択できる保証料の支払い方法が異なります。

1-1. 保証料型(外枠方式)

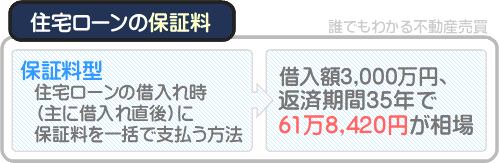

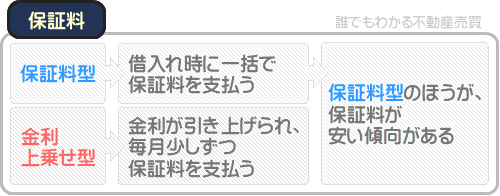

保証料型とは、住宅ローンを借り入れる際に、保証会社に一括で保証料を支払う方法であり、外枠方式とも呼ばれる支払い方法です。

保証料型の保証料の目安は、借り主の職業などの属性、用意する頭金の額、借り入れ額、返済期間などによって異なりますが、3,000万円を借り入れつつ35年で返済する場合は、61万8,420円が相場となっています。

保証料型のメリットとデメリットは、以下のとおりです。

保証料型のメリット

住宅ローンの保証料の支払い方法は、保証料型と後述する「金利上乗せ型」などに分類されます。

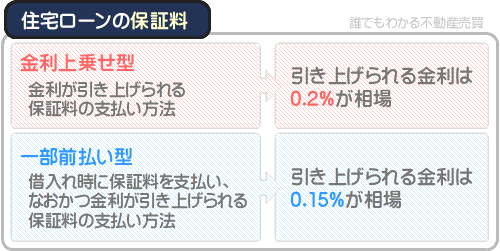

金利上乗せ型とは、借り入れ時に保証料を支払う必要がなく、金利が0.2%程度引き上げられることにより、毎月少しずつ保証料を支払う方法です。

そして、保証料型は、借り主の属性や借り入れ額、返済期間などによって異なりますが、金利上乗せ型より保証料が安くなる傾向があります。

金利上乗せ型より保証料が安くなることが、保証料型のメリットです。

ただし、保証料型の保証料は、借り主の属性などによって大きく異なる場合があるため留意してください。

保証料型の保証料は、金利上乗せ型の保証料より安くなる傾向がありますが、借り主の属性や用意する頭金の額などによっては、金利上乗せ型より保証料が高くなることがあります。

保証料型のデメリット

保証料型は、住宅ローンの借り入れ時に一括で保証料を支払います。

しかも、その額は、場合よっては100万円以上などと高額です。

そのため、保証料を保証料型で支払う場合は、借り入れ時に多くの諸費用が必要となり、自己資金を温存しておくことができません。

借り入れ時の諸費用が高額になることが、保証料型の大きなデメリットです。

ただし、住宅ローンによっては、保証料も借り入れできます。

よって、保証料型の利用を検討し、借り入れ時の諸費用を抑えたい場合は、保証料を含めた額を借り入れるのが有効です。

保証料型を選択しつつ保証料を借り入れれば、金利上乗せ型のように金利が引き上げられることがなく、なおかつ自己資金を温存できます。

住宅を購入後はなにかと物入りであり、自己資金を温存できるというのは大きなメリットになります。

1-2. 金利上乗せ型(内枠方式)

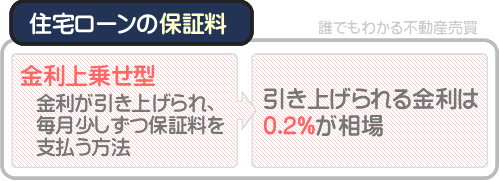

金利上乗せ型とは、毎月少しずつ保証料を支払う方法であり、内枠方式とも呼ばれ、利用することにより金利が0.2%程度引き上げられる保証料の支払い方法です。

たとえば、金利1%の住宅ローンを利用する際に、金利上乗せ型で保証料を支払う場合は、金利が1.2%に引き上げられます。

金利が引き上げられれば、月々の返済額と返済総額が増えることとなりますが、金利上乗せ型を選択すれば、借り入れ時に保証料を支払う必要がなく、諸費用を抑えることができます。

金利上乗せ型のメリットとデメリットは、以下のとおりです。

金利上乗せ型のメリット

金利上乗せ型は、毎月少しずつ保証料を支払うこととなるため、借り入れ時の諸費用を抑えることができます。

借り入れ時の諸費用を抑えられることが、金利上乗せ型の大きなメリットです。

住宅ローンの保証料は、金利上乗せ型と保証料型などに分類され、保証料型は借り入れ時に一括で保証料を支払わなければなりませんが、金利上乗せ型はその必要がありません。

よって、金利上乗せ型は、借り入れ時の諸費用を抑えたい方に向いています。

また、金利上乗せ型は、繰上返済を行いつつ返済期間を短縮させれば、相応の保証料を安くできるというメリットもあります。

繰上返済とは、返済する元金を一時的に増やし、返済期間を短縮させる、または月々の返済額を減らす返済方法です。

金利上乗せ型は、金利が0.2%程度引き上げられ、毎月少しずつ保証料を支払うこととなりますが、繰上返済を行いつつ返済期間を短縮させれば、短縮した期間の保証料は支払う必要がありません。

そのため、金利上乗せ型を選択しつつ返済期間を短縮させる繰上返済を行えば、借り入れ時に必要となる諸費用を抑え、なおかつ保証料を安くできるという2つのメリットが発生します。

なお、保証料型で繰上返済を行えば、全額ではありませんが、一部の保証料が返戻されます。

金利上乗せ型のデメリット

金利上乗せ型の最大のデメリットは、保証料型などと比べ、支払う保証料が多くなることです。

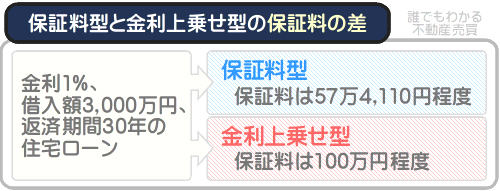

たとえば、3,000万円を借り入れつつ30年で返済する住宅ローンを利用する状況において、支払い方法を保証料型とすれば、その保証料の相場は57万4,110円です。

これに対して、同じく3,000万円を借り入れつつ30年で返済する住宅ローンを利用し、金利上乗せ型を選択することにより金利が1%から1.2%に引き上げられれば、その保証料は100万円になります。

また、借り入れ額が多く、返済期間が長くなれば、金利上乗せ型の保証料はさらに高額になります。

例を挙げると、4,000万円を借り入れつつ35年で返済する住宅ローンを利用し、金利上乗せ型を選択することにより金利が1%から1.2%に引き上げられれば、その保証料は158万円程度となります。

金利上乗せ型は、金利が0.2%程度引き上げられ、毎月少しずつ保証料を支払うこととなるため、借り入れ額が多く返済期間が長いほど保証料が高額になります。

よって、借り入れ額が多く返済期間が長い住宅ローンを計画する場合は、状況が許されるのであれば、保証料型を選択するのが賢明です。

1-3. 一部前払い型

一部前払い型とは、一部の住宅ローンで利用できる保証料の支払い方法であり、住宅ローンの借り入れ時に保証料を一括で支払う「保証料型」と、毎月少しずつ保証料を支払う「金利上乗せ型」をミックスした支払い方法です。

一部前払い型を利用すると、保証料型と同じく、住宅ローンの借り入れ時に保証料を支払います。

支払う額は、保証料型と同額程度であり、3,000万円を借り入れつつ35年で返済する場合は61万8,420円程度です。

さらに、一部前払い型は、金利上乗せ型と同じく金利も引き上げられます。

ただし、引き上げられる金利は、金利上乗せ型が0.2%程度であるのに対し、一部前払い型は0.15%程度です。

一部前払い型のメリットやデメリットは、以下のとおりです。

一部前払い型のメリット

一部前払い型のメリットは、借り入れ時に保証料型と同程度の保証料を支払う必要があるものの、金利上乗せ型ほど金利が引き上げられず、金利上乗せ型より返済総額を安くできることです。

金利上乗せ型を選択すると金利が0.2%程度引き上げられますが、一部前払い型を選択すれば、0.15%程度の引き上げに留められます。

3,000万円を借り入れつつ35年で返済する住宅ローンを利用する状況において、金利上乗せ型を選択することにより金利が1%から1.2%に引き上げられれば、返済総額は3,676万円程度です。

一方、3,000万円を借り入れつつ35年で返済する住宅ローンを利用する状況において、一部前払い型を選択することにより金利が1%から1.15%に引き上げられれば、返済総額は3,646万円程度となります。

また、一部前払い型は金利が引き上げられるだけに、繰上返済を行いつつ返済期間を短くすれば、保証料を安くできるというメリットもあります。

よって、繰上返済を予定しつつも実現性が低い場合は、一部前払い型を選択すれば、金利上乗せ型ほどは返済総額が増えず、なおかつ保証料を安くできるという可能性を残しつつ住宅購入資金を借り入れることが可能です。

一部前払い型のデメリット

一部前払い型のデメリットは、借り入れ時に保証料の一部を前払いする必要があり、前払いする額が保証料型と変わらないことです。

3,000万円を借り入れつつ35年で返済する住宅ローンを利用する状況において保証料型を選択すれば、その保証料の相場は61万8,420円です。

一方、3,000万円を借り入れつつ35年で返済する住宅ローンを利用する状況において一部前払い型を選択した場合も同じく、借り入れ時に支払う保証料の相場は61万8,420円となります。

さらに、一部前払い型は、金利上乗せ型ほどではないものの金利も引き上げられるため、繰上返済をしつつ返済期間を短くする予定が全くないのであれば、選択するメリットは少ないと考えられます。

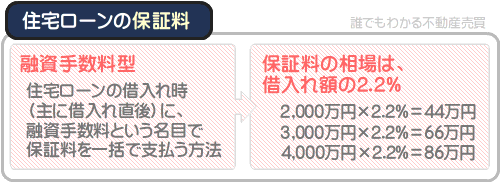

1-4. 融資手数料型

融資手数料型とは、住宅ローンを借り入れる際に、「融資手数料」という名目で保証料を一括で支払う方法です。

融資手数料型は、主に「ネット住宅ローン(インターネット経由のみで申し込みできる住宅ローン)」に用意されている保証料の支払い方法であり、ネット住宅ローンの多くは、保証料型や金利上乗せ型は選択できず、融資手数料型のみで保証料を支払うこととなります。

支払う融資手数料の額は、商品によって異なりますが、借り入れ額の2.2%程度が相場です。

たとえば、3,000万円を借り入れる場合は「3,000万円×2.2%=66万円」と計算し、融資手数料は66万円程度となります。

融資手数料型のメリットとデメリットは、以下のとおりです。

融資手数料型のメリット

融資手数料型は、主に「ネット住宅ローン」で利用できる保証料の支払い方法であり、ネット住宅ローンは、フラット35などより大幅に金利が低いのが通例です。

たとえば、2022年11月において、フラット35の最頻金利は1.54%ですが、「auじぶん銀行」のネット住宅ローンの金利は、変動金利型が0.289%、10年固定金利型は0.905%となっています。

つまり、主にネット住宅ローンで利用できる融資手数料型は、その性質上、ほぼ必ず低金利になるというわけです。

低金利であれば返済総額が安くなり、返済総額が安くなることが、融資手数料型のメリットです。

ただし、ネット住宅ローンは、審査の基準が厳しい傾向があるため留意してください。

住宅ローンは、金利が低い、すなわち借り入れ条件が良い商品ほど審査の基準が厳しい傾向があります。

融資手数料型は、借り入れ条件が良いネット住宅ローンで利用でき、低金利で返済総額を安くできますが、利用するためには、厳しい審査に合格しなければなりません。

融資手数料型のデメリット

融資手数料型のデメリットは、返済期間を短くする繰上返済を行っても、保証料が返戻されないことにあります。

融資手数料型は、保証料型と同じく借り入れ時に一括で保証料を支払うこととなりますが、その名目は「保証料」ではなく「融資手数料」です。

よって、融資手数料型は保証料を支払っていないこととなり、繰上返済を行っても保証料が返戻されません。

これに対して保証料型は、借り入れ時に「保証料」という名目で保証料を支払うため、返済期間を短くする繰上返済を行えば、全額ではないものの払いすぎた保証料が返戻されます。

また、融資手数料型は、借り入れ時に一括で融資手数料を支払い、金利引き上げ型のように金利が引き上げられません。

従って、返済期間を短くする繰上返済を行ったとしても、金利上乗せ型のように、短縮された返済期間の分の保証料を支払う必要がなくなるという恩恵も受けられません。

2. 住宅ローンの保証料の相場

住宅ローンの保証料は、「保証料型(外枠方式)」「金利上乗せ型(内枠方式)」「一部前払い型」「融資手数料型」によって大きく相場が異なります。

ここから、住宅ローンの保証料の相場を支払い方法別にご紹介しましょう。

2-1. 保証料型(外枠方式)

保証料型の保証料の相場は、借り主の職業などの属性、用意する頭金の額などによって異なるものの、借り入れ額1,000万円、返済期間30年あたりにつき19万1,370円です。

たとえば、3,000万円を借り入れしつつ30年で返済する場合は「19万1,370円×3=57万4,110円」と計算し、57万4,110円が相場となります。

借り入れ額1,000万円あたりにおける、保証料型の保証料の相場は以下のとおりです。

借入額1,000万円あたりの保証料型の保証料の相場

| 返済期間 | 保証料 |

|---|---|

| 5年 | 4万5,800円 |

| 10年 | 8万5,440円 |

| 15年 | 11万9,820円 |

| 20年 | 14万8,340円 |

| 25年 | 17万2,540円 |

| 30年 | 19万1,370円 |

| 35年 | 20万6,140円 |

上記の相場を例として、いくつかの借り入れケースの保証料を計算すると、以下のようになります。

保証料型の保証料の相場

| 借入額 | 返済期間 | 保証料の相場 |

|---|---|---|

| 2,000万円 | 30年 | 38万2,740円 |

| 2,000万円 | 35年 | 41万2,280円 |

| 3,000万円 | 30年 | 57万4,110円 |

| 3,000万円 | 35年 | 61万8,420円 |

| 4,000万円 | 30年 | 76万5,480円 |

| 4,000万円 | 35年 | 82万4,560円 |

| 5,000万円 | 30年 | 95万6,850円 |

| 5,000万円 | 35年 | 103万0,700円 |

総じて、保証料型の保証料は、借り入れ額が少なく、返済期間が短いほど安くなります。

ただし、先述のとおり、保証料型の保証料は、借り主の属性などによって変動するため留意してください。

場合によっては、ご紹介した相場を大きく上回る額の保証料を請求されることもあります。

なお、保証料型の保証料は借り入れ時に一括で支払う必要がありますが、住宅ローンによっては、保証料も借り入れることが可能です。

2-2. 金利上乗せ型(内枠方式)

金利上乗せ型で保証料を支払う場合は、金利が引き上げられることにより毎月少しずつ保証料を支払うこととなります。

そして、引き上げられる金利は商品によって異なるものの、0.2%が相場です。

たとえば、金利1%の住宅ローンを利用する状況において金利上乗せ型を選択した場合は、1.2%に引き上げられるといった具合です。

その相場を以て、借り入れ額3,000万円、返済期間35年の住宅ローンを利用する際に、金利が1%から1.2%に引き上げられた場合の保証料を計算すると119万円程度となります。

同じく借り入れ額3,000万円、返済期間35年、金利1.2%の住宅ローンを利用する状況において保証料型を選択すれば、その保証料の相場は57万4,110円程度です。

つまり、金利上乗せ型は、保証料型より保証料が高額であるというわけです。

金利上乗せ型を選択しつつ金利が1%から1.2%に引き上げられた状況における、借り入れ額と返済期間別の保証料の相場は以下のとおりです。

金利上乗せ型の保証料の相場(金利1%から1.2%に引上げ)

| 借入額 | 返済期間 | 保証料の相場 |

|---|---|---|

| 2,000万円 | 30年 | 67万円 |

| 2,000万円 | 35年 | 79万円 |

| 3,000万円 | 30年 | 100万円 |

| 3,000万円 | 35年 | 119万円 |

| 4,000万円 | 30年 | 134万円 |

| 4,000万円 | 35年 | 158万円 |

| 5,000万円 | 30年 | 167万円 |

| 5,000万円 | 35年 | 198万円 |

※ 元利均等返済、ボーナス併用払いなし

金利上乗せ型の保証料は、金利が高く借り入れ額が多く、返済期間が長いほど高額になります。

よって、金利が高く借り入れ額が多く返済期間が長い住宅ローンの利用を検討する際は、金利上乗せ型以外の保証料の支払い方法を選択した方が賢明です。

ただし、金利上乗せ型は、繰上返済をしつつ返済期間を短くすれば、保証料型より保証料を減らせる場合があります。

2-3. 一部前払い型

一部前払い型で保証料を支払う場合は、借り入れ時にまとまった保証料を支払い、なおかつ金利も0.15%程度引き上げられます。

借り入れ時に支払う保証料の相場は、保証料型と同程度です。

借り入れ額1,000万円あたりにおける、借り入れ時に支払う保証料の相場は以下のとおりです。

借入額1,000万円あたりにおける保証料の相場

| 返済期間 | 保証料 |

|---|---|

| 5年 | 4万5,800円 |

| 10年 | 8万5,440円 |

| 15年 | 11万9,820円 |

| 20年 | 14万8,340円 |

| 25年 | 17万2,540円 |

| 30年 | 19万1,370円 |

| 35年 | 20万6,140円 |

また、金利1%の住宅ローンを利用する状況において一部前払い型を選択し、金利が1%から1.15%に引き上げられた状況における、返済総額の増え具合は以下のとおりです。

一部前払い型の返済総額の増え具合(金利1%から1.15%に引上げ)

| 借入額 | 返済期間 | 返済総額の増え具合 |

|---|---|---|

| 2,000万円 | 30年 | 50万円 |

| 2,000万円 | 35年 | 59万円 |

| 3,000万円 | 30年 | 75万円 |

| 3,000万円 | 35年 | 89万円 |

| 4,000万円 | 30年 | 100万円 |

| 4,000万円 | 35年 | 118万円 |

| 5,000万円 | 30年 | 125万円 |

| 5,000万円 | 35年 | 148万円 |

※ 元利均等返済、ボーナス併用払いなし

つづいて、これまでにご紹介した保証料型と金利上乗せ型の保証料の相場と、一部前払い型の「借り入れ時に支払う保証料」と「金利が0.15%引き上げられることにより増える返済総額」の合計を比較します。

金利1.15%、借り入れ額3,000万円、返済期間35年の住宅ローンを利用する状況において保証料型を選択すれば、その保証料の相場は61万8,420円です。

金利0.95%、借り入れ額3,000万円、返済期間35年の住宅ローンを利用する状況において金利上乗せ型を選択し、金利が1.15%に引き上げられれば、その保証料の相場は118万円程度です。

金利1%、借り入れ額3,000万円、返済期間35年の住宅ローンを利用する状況において一部前払い型を選択し、金利が1.15%に引き上げられれば、その保証料の相場は合計150万8,420円です。

従って、一部前払い型は、保証料が最も高額になる保証料の支払い方法といえるでしょう。

| 支払い方法 | 保証料の相場 |

|---|---|

| 保証料型 | 61万8,420円 |

| 金利上乗せ型 | 118万円 |

| 一部前払い型 | 150万8,420円 |

なお、ローンの返済方法には「元利均等返済」と「元金均等返済」があり、住宅ローンを利用する際は、一方から返済方法を選択する必要があります。

元利均等返済とは、月々の返済額が完済まで変わらないものの、元金均等返済より返済総額が多くなるというデメリットがあります。

元金均等返済とは、返済開始当初の月々の返済額が元利均等返済より多いものの、元利均等返済より返済総額が少なくなるというメリットがあります。

そして、これまでにご紹介した保証料型の保証料の相場や、一部前払い型の借り入れ時に支払う保証料の相場は、元利均等返済を選択した場合の相場のため留意してください。

元金均等返済を選択すれば、ご紹介した相場より保証料がいくぶんか安くなります。

ちなみに、誰でもわかる不動産売買では、元利均等返済と元金均等返済をわかりやすく解説するコンテンツを公開中です。

住宅ローンの利用を検討する方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

元利均等返済と元金均等返済とは?意味と違いをわかりやすく解説

2-4. 融資手数料型

融資手数料型で保証料を支払う場合は、融資手数料という名目で借り入れ時に一括で保証料を支払います。

融資手数料の保証料の相場は、借り入れ額の2.2%です。

たとえば、3,000万円を借り入れる場合は66万円、4,000万円を借り入れる場合は88万円であり、その他の相場は以下のとおりです。

融資手数料の相場

| 借入額 | 融資手数料 |

|---|---|

| 2,000万円 | 44万円 |

| 3,000万円 | 66万円 |

| 4,000万円 | 88万円 |

| 5,000万円 | 110万円 |

融資手数料型は借り入れ時に一括で保証料を支払うため、比較すべきは、同じく借り入れ時に一括で保証料を支払う「保証料型」です。

保証料型を選択した場合、3,000万円を借り入れつつ30年で返済する場合の保証料の相場は57万4,110円、35年で返済する場合の保証料の相場は61万8,420円です。

従って、3,000万円を借り入れると保証料が66万円である融資手数料型は、保証料型より保証料がやや高額であるといえるでしょう。

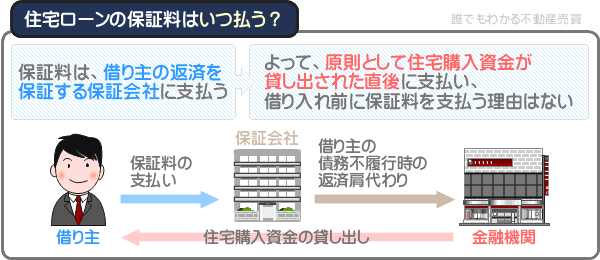

3. 住宅ローンの保証料はいつ払う?

住宅ローンの保証料は、ときには100万円以上などと高額になるため、いつ払うこととなるか心配です。

住宅ローンの保証料は、保証料型、金利上乗せ型、一部前払い型、融資手数料型に分類されますが、どの支払い方法を選択しても、原則として住宅購入資金が貸し出された後に保証料を支払います。

保証料は、金融機関から住宅ローンの借り主に貸し出された住宅購入資金の返済を保証する保証会社に支払う料金です。

従って、住宅購入資金が貸し出される前に保証料を支払う理由はなく、住宅購入資金が貸し出された後、たいていは直後に支払うのが通例となっています。

保証料型、金利上乗せ型、一部前払い型、融資手数料型の保証料を払うタイミングの詳細は、以下のとおりです。

- 保証料型(外枠方式)

- 保証料型とは、別名「外枠方式」と呼ばれる保証料の支払い方法であり、一括で保証料を支払う方法です。

保証料型の保証料は、住宅購入資金が貸し出された直後に払うのが通例です。 - 金利上乗せ型(内枠方式)

- 金利上乗せ型とは、別名「内枠方式」と呼ばれる保証料の支払い方法であり、利用することにより金利が0.2%程度引き上げられます。

金利上乗せ型を選択した場合、借り入れ時に保証料を支払う必要はなく、金利が引き上げられることにより、毎月少しずつ保証料を払うこととなります。 - 一部前払い型

- 一部前払い型とは、一部の住宅ローンで選択できる保証料の支払い方法であり、保証料型と金利上乗せ型をミックスした支払い方です。

一部前払い型を選択した場合、住宅購入資金が貸し出された直後に保証料の一部を前払いし、残りの保証料は、金利が0.15%程度引き上げられることにより毎月少しずつ払うこととなります。 - 融資手数料型

- 融資手数料型とは、主にネット住宅ローンに用意されている保証料の支払い方法であり、多くのネット住宅ローンは、融資手数料型のみで保証料を支払うこととなります。

融資手数料型で保証料を支払う場合、その保証料は、保証料型と同じく住宅購入資金が貸し出された直後に払います。

以上が、住宅ローンの保証料を払うタイミングの詳細であり、いずれも住宅購入資金が貸し出された後に保証料を支払います。

ただし、ご紹介した保証料を払うタイミングが、全ての住宅ローンに該当するわけではないため注意してください。

住宅ローンは多種多様であり、商品によってはご紹介した以外のタイミングで保証料を支払うこととなる場合があります。

保証料を支払う正確なタイミングは、その住宅ローンを取り扱う金融機関に問い合わせることによりご確認いただけます。

なお、住宅ローンは、商品によっては保証料も借り入れが可能です。

よって、金融機関が指定するタイミングで保証料を用意できない場合は、借り入れをご検討ください。

金利上乗せ型を選択するより、保証料を借り入れつつ保証料型を選択した方が、金利が引き上げられず返済総額が安くなるケースも珍しくありません。

4. 保証料なしの住宅ローン

住宅ローンの保証料とは、住宅ローンを利用する際に保証会社に支払う費用であり、高額になりがちです。

よって、できれば払いたくないものですが、保証料なしで利用できるいくつかの住宅ローンが存在します。

ここから、保証料なし利用できる住宅ローンの一例をご紹介しましょう。

4-1. フラット35

保証料なしで利用できる住宅ローンの代表といえば、なんといってもフラット35です。

フラット35とは、国土交通省が所管する「住宅金融支援機構」が商品化する国民的な住宅ローンであり、利用する際に保証料を支払う必要がありません。

また、フラット35は完済まで金利が変わらない固定金利型であり、好景気や物価高によって金利が引き上げられることがなく、安心して利用できます。

ただし、フラット35は、他の住宅ローンより金利が高い傾向があるため注意してください。

たとえば、2022年11月の時点において、フラット35の最頻金利は1.54%であるのに対し、三菱UFJ銀行の住宅ローン「プレミアム住宅ローン(10年固定金利型)」の金利は0.83%です。

よって、フラット35は保証料なしで利用できるものの、利息の一部として保証料を支払っているとも考えられます。

ちなみに「誰でもわかる不動産売買」では、フラット35をわかりやすく解説するコンテンツを公開中です。

フラット35にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

フラット35とは?わかりやすく解説

4-2. 財形住宅融資

保証料なしで利用できる住宅ローンに、財形住宅融資があります。

財形住宅融資とは、財形貯蓄制度が導入されている職場で勤務し、なおかつ1年以上財形貯蓄を行っている勤労者などのみが利用できる、国が住宅購入資金を貸し出す公的な住宅ローンです。

財形住宅融資は、勤務先やフラット35を商品化する住宅金融支援機構などを通して申し込み、借り入れできる額が少ないというデメリットがありますが、フラット35より金利が低いというメリットがあります。

たとえば、2022年11月の時点において、フラット35の最頻金利は1.54%であるのに対し、住宅金融支援機構を通して申し込みをする財形住宅融資は5年固定金利型で1.3%などです。

また、子育て世帯などの方であれば、さらに金利が引き下げられます。

なお、財形住宅融資は、職場や住宅金融支援機構ではなく、「財形住宅融資金融株式会社」という会社を通しても申し込みできます。

そして、財形住宅融資金融株式会社を通して申し込む財形住宅融資は、特に金利が低いものの、「保証費用」という名目で保証料が請求されるため注意してください。

保証料なしで利用できるのは、職場や住宅金融支援機構を通して申し込む財形住宅融資などに限られます。

4-3. ネット住宅ローン

「保証料なし」が謳い文句の住宅ローンに「ネット住宅ローン」があります。

ネット住宅ローンとは、インターネット経由のみで申し込みできる住宅ローンを指し、0.35%など、驚くほどの低金利で利用できます。

ただし、ネット住宅ローンの多くは「保証料なし」が謳い文句であるものの、「融資手数料」という名目で保証料と同程度の額を請求するため注意してください。

つまり、結局は、ネット住宅ローンも保証料がかかるというわけです。

このような事例は、他の住宅ローンにも該当します。

たとえば、住宅ローンを利用する際は、金融機関に諸費用を支払う必要がありますが、諸費用が安い住宅ローンは金利が高いなどです。

住宅ローンを選ぶ際は、諸費用や金利など、様々な要素を鑑みる必要があります。

5. 保証料なしの住宅ローンのデメリット

フラット35や財形住宅融資、ネット住宅ローンなどは、保証料なしで利用できます。

しかし、保証料なしを謳う住宅ローンの多くは、金利が高い、よくわからない高額な諸費用を請求されるなど、いくつかのデメリットがあります。

ここから、保証料なしで利用できる住宅ローンのデメリットをご紹介しましょう。

5-1. 金利が高い

保証料なしで利用できる住宅ローンの多くは、金利が高く設定されています。

その代表は、住宅金融支援機構が商品化するフラット35であり、フラット35は保証料なしで利用できますが、最頻金利は1.54%程度などです。

一方、保証料型や金利上乗せ型で保証料を支払う必要がある他の住宅ローンは、1%程度などとフラット35より金利が低くなっています。

金利が1.54%のフラット35で3,000万円を借り入れつつ35年で返済する場合、返済総額は3,883万円程度です。

これに対して金利が1%の住宅ローンで3,000万円を借り入れつつ35年で返済する場合の返済総額は、3,557万円程度となります。

つまり、保証料なしで利用できるフラット35は、返済総額が増えるという形で保証料を支払っていると考えられるというわけです。

ただし、フラット35は、住宅金融支援機構が商品化するだけに審査の基準が穏やかであり、完済まで金利が変わらない固定金利型であるなど、他の住宅ローンにはない数多くのメリットがあります。

金利1%などで利用できる他の住宅ローンの多くは変動金利型であり、好景気や物価高などが続けば、金利が引き上げられつつ返済総額が増える可能性があります。

よって、住宅ローンを選ぶ際は、保証料の有無だけではなく、金利が上がるリスクや自らの属性など様々な要素を加味しつつ検討するのが賢明です。

5-2. よくわからない諸費用が高い

保証料なしで利用できる住宅ローンは、保証料がない代わりに、よくわからない高額な諸費用を請求することがあります。

たとえば、最近はインターネット経由のみで申し込みできる「ネット住宅ローン」が人気であり、ネット住宅ローンの多くは「保証料なし」が売り文句です。

しかし、ネット住宅ローンの多くは、「融資手数料」などの名目で保証料に相応する額の諸費用を請求します。

融資手数料の相場は借り入れ額の2.2%であり、3,000万円を借り入れる場合は66万円、4,000万円を借り入れる場合は88万円などと高額です。

ようするに、保証料なしの住宅ローンの多くは、結局は保証料に相応する額を支払うこととなるというわけです。

また、保証料を支払いつつ繰上返済を行い返済期間を短縮させれば、払いすぎた保証料の一部が返戻されますが、融資手数料という名目で保証料に相応する額を支払った場合は、一切返戻されません。

保証料なしの住宅ローンは、よくわからない名目の諸費用が高く、繰り上げ返済を行っても保証料が返ってこないことがデメリットです。

5-3. 審査の基準が厳しい

フラット35以外の保証料なしの住宅ローンは、審査の基準が厳しい傾向があるというデメリットがあります。

そもそも保証料とは、住宅ローンの借り主の返済を保証する保証会社へ支払う費用であり、借り主が返済を滞らせれば、保証料を受け取った保証会社が肩代わりします。

その保証会社に支払う保証料がないということは、借り主の返済を保証する者が存在しないということです。

従って、保証料なしの住宅ローンの多くは、保証料を請求する住宅ローンと比べ、借り主の属性や購入する物件の担保力を慎重に審査する傾向があります。

なお、保証料がない住宅ローンを利用し、返済を滞らせた場合は、誰も返済を肩代わりしません。

よって、保証料がない住宅ローンを利用しつつ返済を滞らせれば、住宅ローンを貸し出した金融機関が強制的に住宅を売却するなどし、得られた代金が返済金に充当されることとなります。

得られた代金が残債に満たない場合は、住宅ローンの借り主に債務が残り、私費を投じて返済をしなければなりません。

6. 住宅ローンの保証料はいくら返ってくる?

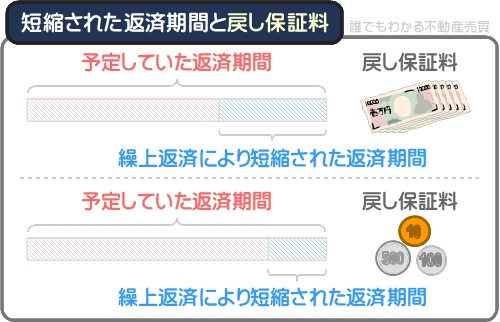

住宅ローンの保証料は、一定の条件を満たせば保証会社より返戻され、返戻される保証料を「戻し保証料」などと呼びます。

保証料が返戻される条件は、「保証料型(外枠方式)」または「一部前払い型」で借り入れ時に保証料を支払い、繰上返済をしつつ予定より早く完済することです。

返戻される保証料は、保証料を支払った保証会社、支払った保証料の額、元利均等返済と元金均等返済などによって異なりますが、繰上返済を行うことにより短縮された返済期間が長いほど多くなります。

3,000万円を借り入れつつ35年で返済する住宅ローンを利用し、保証料型を選択すれば、その保証料の相場は61万8,420円です。

そして、保証料が61万8,420円の住宅ローンを利用し、返済期間を短縮する繰上返済を行った場合の戻し保証料の目安は、以下のようになります。

返戻される保証料の目安

| 繰上返済を行いつつ完済した年 | 戻し保証料の目安 | 保証料に対する戻し保証料の割合 |

|---|---|---|

| 5年目に完済 | 38万1,270円 | 61.60% |

| 10年目に完済 | 22万4,760円 | 36.30% |

| 15年目に完済 | 12万3,540円 | 19.90% |

| 20年目に完済 | 6万0,390円 | 9.70% |

| 25年目に完済 | 2万3,610円 | 3.80% |

| 30年目に完済 | 5,250円 | 0.80% |

上記のように返戻される保証料は、繰上返済を行うことにより短縮された返済期間が長いほど多くなります。

なお、ご紹介した返戻される保証料の目安は、全ての住宅ローンに該当するわけではないため留意してください。

返ってくる保証料の額は、保証料を支払う保証会社などによって異なります。

また、繰上返済を行う際は「事務手数料」などの名目の手数料を金融機関から請求されるため、実際に受け取ることができる額は、保証会社から返戻される額より低くなります。

ちなみに、保証会社は、その金融機関のグループ系列である「系列系」と、独自に保証会社を運営する「独立系」に大きく分類されます。

都市銀行や売上高が大きい地方銀行の住宅ローンを利用する際は系列系を、信用金庫や信用組合の住宅ローンを利用する際は独立系の保証会社を斡旋されることが多く、主な保証会社の一覧は以下のとおりです。

金融機関が斡旋する主な保証会社の一覧

| みずほ銀行 | みずほ信用保証株式会社 |

| 三井住友銀行 | SMBC信用保証株式会社 |

| 三菱UFJ銀行 | 三菱UFJ住宅ローン保証株式会社 |

| りそな銀行 | りそな保証株式会社 |

| 北陸銀行 | 北陸保証サービス株式会社 |

| 千葉銀行 | ちばぎん保証株式会社 |

| 京都銀行 | 京都信用保証サービス株式会社保証 |

| 独立系 | 全国保証株式会社 |

7. 住宅ローンの保証料型と融資手数料型の違い

多くの住宅ローンは、利用する際に保証会社に保証料を支払う必要があり、その支払い方法は「保証料型(外枠方式)」「金利上乗せ型(内枠方式)」「一部前払い型」「融資手数料型」に分類されます。

そのうち、保証料型と融資手数料型は、借り入れ時に一括で保証料を支払い、支払う保証料もさほど変わりません。

よって、保証料型と融資手数料型は、なにが違うのかと疑問に感じますが、大きく2つの違いがあります。

保証料型と融資手数料型の1つめの違いは保証料を計算する方法であり、2つめの違いは繰上返済による返戻の有無です。

ここから、住宅ローンの保証料型と融資手数料型の2つの違いをご紹介しましょう。

7-1. 保証料を計算する方法が違う

住宅ローンの保証料型と融資手数料型の1つめの違いは、保証料を計算する方法です。

保証料型の保証料は「借り入れ額」と「返済期間」という2つの要素を基に計算され、借り入れ額1,000万円あたりの相場は以下のとおりです。

借入額1,000万円あたりの保証料の相場

| 返済期間 | 保証料 |

|---|---|

| 5年 | 4万5,800円 |

| 10年 | 8万5,440円 |

| 15年 | 11万9,820円 |

| 20年 | 14万8,340円 |

| 25年 | 17万2,540円 |

| 30年 | 19万1,370円 |

| 35年 | 20万6,140円 |

たとえば、3,000万円を借り入れつつ35年で返済する場合は「20万6,140円×3=61万8,420円」と計算し、保証料は61万8,420円程度です。

これに対して、融資手数料型は、借り入れ額のみを基に保証料が計算され、住宅ローンによって異なるものの、その借り入れ額の2.2%程度が保証料となります。

計算例を挙げると、3,000万円を借り入れる場合は「3,000万円×2.2%=66万円」と計算し、保証料は66万円程度です。

なお、保証料型は、借り主の属性などによっては、ご紹介した「借り入れ額1,000万円あたりの相場」を大幅に上回る額の保証料が請求されることがあるため留意してください。

7-2. 繰上返済による返戻が違う

住宅ローンの保証料型と融資手数料型の2つめの違いは、繰上返済による返戻の有無です。

保証料型も融資手数料型も保証料を支払うこととなりますが、保証料型は「保証料」という名目で、融資手数料型は「融資手数料」という名目で保証料を支払います。

そして、「保証料」という名目で保証料を支払う保証料型は、繰上返済を行うことにより返済期間が短縮されれば、短縮された期間に相応する額の保証料が返戻されます。

繰上返済とは、一時的に返済する元金を増額させ、返済期間を短縮させるなどして支払う利息を減らす返済方法です。

これに対して、融資手数料型は「融資手数料(金融機関が融資を実行するための手数料)」という名目で保証料を支払うため、繰上返済を行っても返戻されません。

なお、保証料型は繰上返済を行えば保証料が返戻されますが、住宅ローンによっては繰上返済を行うための手数料が必要となり、極少額のみが返戻されることがあるため留意してください。

まとめ

住宅ローンの保証料をわかりやすく解説し、保証料の相場や、保証料を支払うタイミングなどをご紹介しました。

住宅ローンの保証料とは、住宅ローンを利用する際に、借り主の返済を保証する保証会社に支払う費用です。

保証料は、保証料型、金利上乗せ型、一部前払い型、融資手数料型に支払い方法が分類され、支払い方法と借り入れ額などによって相場が異なります。

3,000万円を借り入れつつ35年で返済する住宅ローンを利用する状況において保証料型で保証料を支払えば、その相場は61万8,420円です。

金利上乗せ型で保証料を支払う場合は、金利が0.2%程度引き上げられます。

一部前払い型で保証料を支払う場合は、借り入れ時に保証料型と同程度の保証料を支払い、なおかつ金利が0.15%程度引き上げられます。

融資手数料型で保証料を支払う場合は、その相場は借り入れ額の2.2%程度です。

そして、保証料型と融資手数料型は、借り入れ時に一括で保証料を支払います。

一部前払い型は借り入れ時に保証料を支払い、なおかつ金利が引き上げられることにより毎月少しずつ保証料を支払います。

金利上乗せ型は、借り入れ時に保証料を支払う必要はなく、金利が引き上げられることにより毎月少しずつ保証料を支払います。

住宅ローンの保証料をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、住宅ローンの利用を検討する皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年11月

記事公開日:2018年8月

こちらの記事もオススメです