連帯債務とペアローンの違いとは?メリットやデメリットなど比較

連帯債務とは、夫婦などの収入を合算しつつ住宅購入資金を借り入れる方法であり、単独で住宅ローンを利用するより多くの額を借り入れできます。

ペアローンも同じですが、ペアローンは連帯債務より自由度の高い住宅ローンを組むことが可能になり、条件次第では、連帯債務より総返済額を大幅に抑えることが可能です。

連帯債務とペアローンの違いを解説し、それぞれのメリットやデメリットをわかりやすくご紹介しましょう。

目次

- 1. 連帯債務とペアローンとは?

- 2. 連帯債務とペアローンの違い

- 2-1. 住宅購入資金の借り入れ先が違う

- 2-2. 組むローンの数が違う

- 2-3. 固定金利型と変動金利型が違う

- 2-4. ローンのカスタマイズ性と返済総額が違う

- 2-5. 審査の通りやすさが違う

- 2-6. 夫婦の役割が違う

- 2-7. 加入できる団信の種類が違う

- 2-8. 諸費用の額が違う

- 2-9. 引き落とし口座が違う

- 2-10. 連帯債務とペアローンの違いのまとめ

- 3. 連帯債務のメリットとデメリット

- 4. ペアローンのメリットとデメリット

- 5. 連帯債務とペアローンのメリットとデメリットを比較

- 6. 連帯債務と連帯保証の違いをわかりやすく解説

- 7. 連帯債務者と連帯保証人の違い

1. 連帯債務とペアローンとは?

はじめに、連帯債務とペアローンの仕組みをわかりやすく簡単にご紹介します。

それぞれの仕組みを知るだけでも、連帯債務とペアローンの違いを把握できます。ぜひお読みください。

1-1. 連帯債務とは、主にフラット35で利用できる収入合算

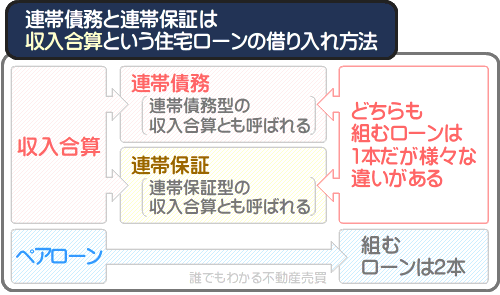

連帯債務とは、主にフラット35の「収入合算」で住宅購入資金を借り入れる方法です。

フラット35とは、国土交通省が所管する「住宅金融支援機構」が商品化する国民的な住宅ローンであり、全国各地の金融機関を通して利用を申し込みます。

収入合算とは、夫婦や親子など、申込者と親族の収入の合計額を元に住宅購入資金を借り入れる方法であり、利用すれば、単独より多くの額を借り入れることが可能です。

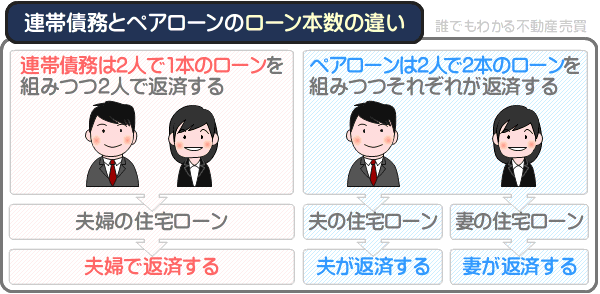

連帯債務を利用すると、夫などの申込者と妻などの親族の2人で1本の住宅ローンを組みつつ資金を借り入れ、2人で返済をすることとなります。

これに対して、詳細を後述するペアローンは、夫婦それぞれが異なる住宅ローンを組みつつ資金を借り入れ、それぞれが返済をします。

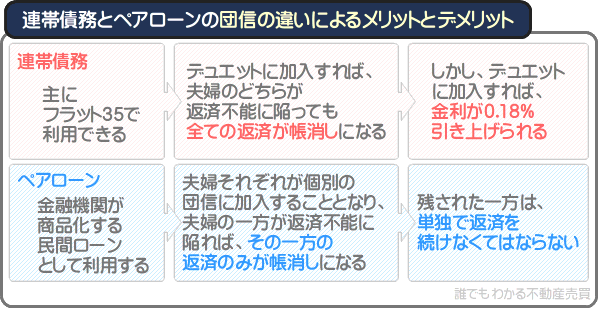

また、住宅ローンを利用する際は、団信に加入するのが通例ですが、フラット35の連帯債務には「デュエット(夫婦連生団信)」という連帯債務専用の団信が用意されています。

団信とは「団体信用生命保険」の略であり、住宅ローンの利用時に加入しておけば、利用者が返済不能に陥った際に金融機関などに保険金が支払われ、返済が帳消しになる保険です。

デュエットに加入しておけば、夫などの申込者と、妻などの親族のどちらが返済不能に陥っても全額の保険金が支払われ、全ての返済が帳消しになります。

ただし、デュエットに加入すると金利が0.18%引き上げられ、返済総額や月々の返済額が増えることとなります。

これまでにご紹介した連帯債務の特徴と、その他の特徴をまとめると以下のとおりです。

連帯債務の特徴

- 住宅購入資金の借り入れ先

- 連帯債務は、主にフラット35で利用することが可能であり、フラット35の連帯債務を利用した場合、住宅購入資金の借り入れ先は住宅金融支援機構です。

- ローンの本数と諸費用

- 連帯債務は、2人で1本のローンを組みつつ2人で返済します。よって、諸費用はローン1本分で済みます。

- 申込者と親族の役割

- 連帯債務は、夫などの申込者は「主債務者」、妻などの親族は「連帯債務者」となり、2人共に借り入れた住宅購入資金の全額を返済する義務を負います。

- 団信

- 連帯債務は主にフラット35で利用できますが、フラット35には「デュエット」という連帯債務専用の団信が設けられています。

デュエットに加入すると金利が0.18%引き上げられますが、夫婦の一方が返済不能に陥れば保険金が全額支払われ、全ての返済が帳消しになります。 - 住宅の所有権

- 連帯債務を利用しつつ購入した住宅の所有権は、夫婦など2人で分け合います。

たとえば「夫が2分の1」「妻が2分の1」といった具合であり、所有権を分け合うことを「所有権を共有する」などと表現します。 - 住宅ローン控除

- 連帯債務を利用しつつ住宅購入資金を借り入れると、2人共に住宅ローン控除が適用されます。

住宅ローン控除とは、住宅を購入後10年などにわたり、毎年ローン残高の0.7%が所得税から減額される制度です。

1-2. ペアローンとは、金融機関が商品化する夫婦向け住宅ローン

ペアローンとは、金融機関が独自に商品化する住宅ローンに設けられている、住宅購入資金の借り入れ方法です。

ペアローンを利用すれば、夫婦など2人の収入の合計額を元に住宅購入資金を借り入れることとなり、連帯債務と同じく、単独より多くの額を借り入れできます。

しかし、先述のとおり、ペアローンと連帯債務には組むローンの本数に大きな違いがあります。

連帯債務は夫婦で1本の住宅ローンを組むのに対し、ペアローンは夫婦で2本の住宅ローンを組むこととなります。

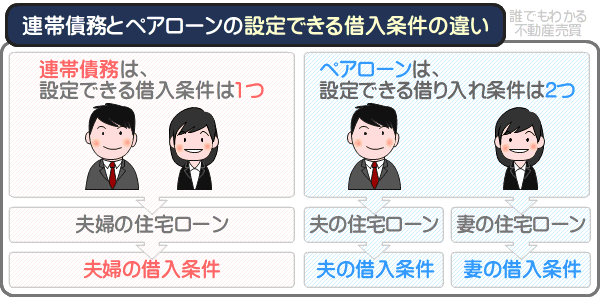

組むローンの本数の違いは、設定できる借り入れ条件の差に繋がります。

1本のローンを組む連帯債務は、設定できる借り入れ条件は1つです。

これに対して、2本のローンを組むペアローンは、2つの借り入れ条件を設定できます。

たとえば、夫は金利1%、10年固定金利型、返済期間35年で2,000万円を借り入れ、妻は金利0.8%、変動金利型、返済期間20年で1,000万円を借り入れるといった具合です。

そして、ペアローンは、2つの借り入れ条件を設定できることにより、条件次第では連帯債務より返済総額や月々の返済額を抑えることができます。

その例を挙げると、以下のとおりです。

ペアローンと連帯債務の返済総額の違い

- 連帯債務で3,000万円を借り入れる場合

- 金利1.65%、固定金利型、返済期間35年、元利均等返済、ボーナス併用払いなしで3,000万円を借り入れた場合、返済総額は3,952万円程度、月々の返済額は9万5,000円程度です。

- ペアローンで夫婦合計3,000万円を借り入れる場合

- 夫が金利1%、10年固定金利型、返済期間35年で2,000万円を、妻は金利0.8%、変動金利型、返済期間20年で1,000万円を借り入れた場合の返済総額は3,455万円程度、返済開始当初の月々の返済額は10万3,000円程度、妻が完済した21年目からの月々の返済額は4万6,000円程度です(夫婦共に元利均等返済、ボーナス併用払いなし)。

以上のようにペアローンは2つの借り入れ条件を設定できるため、条件次第では連帯債務より返済総額や月々の返済額を抑えることができます。

これまでにご紹介したペアローンの特徴と、その他の特徴をまとめると以下のとおりです。

ペアローンの特徴

- 住宅購入資金の借り入れ先

- ペアローンは、各金融機関が独自に商品化する住宅ローンで利用できる借り入れ方法であり、住宅購入資金の借り入れ先は金融機関です。

- ローンの本数と諸費用

- ペアローンは2本のローンを組むこととなり、ローン2本分の諸費用が必要です。

- 申込者の役割

- ペアローンは、夫婦それぞれが「連帯債務者兼連帯保証人」となり、夫婦共に2本分の住宅ローンを返済する義務を負うと共に、一方が返済を滞らせれば、一方が返済を肩代わりする責任を負います。

- 団信

- ペアローンを利用する際は、夫婦それぞれが個別の団信に加入する必要があり、夫婦の一方が返済不能に陥れば、返済不能に陥った一方の残債に見合った保険金が支払われ、一方の返済のみが帳消しになります。

- 住宅の所有権

- ペアローンを利用しつつ購入した住宅の所有権は、連帯債務と同じく夫婦で共有します。

- 住宅ローン控除

- ペアローンは、連帯債務と同じく、夫婦共に住宅ローン控除が適用されます。

これまでにご紹介した連帯債務とペアローンの特徴を表でまとめると以下のようになり、大まかな違いがわかります。

ペアローンと連帯債務型の特徴と違い

| 連帯債務 | ペアローン | |

|---|---|---|

| 借入先 | 主に住宅金融支援機構 | 金融機関 |

| ローン本数 | 1本 | 2本 |

| 諸費用 | ローン1本分 | ローン2本分 |

| 借主の立場 | 夫などの申込者が主債務者、妻などの親族が連帯債務者 | 夫婦共に連帯債務者兼連帯保証人 |

| 購入した住宅の所有権 | 2人で共有する | 2人で共有する |

| 住宅ローン控除 | 2人共に適用される | 2人共に適用される |

| 団信 | デュエットに加入すれば、どちらか一方が返済不能に陥れば全ての返済が帳消しになる | それぞれが団信に加入し、一方が返済不能に陥れば、その一方の返済のみが帳消しになる |

つづいて、ペアローンと連帯債務の違いをより詳しくご紹介しましょう。

2. 連帯債務とペアローンの違い

連帯債務とは、主にフラット35の「収入合算」で住宅購入資金を借り入れる方法です。

これに対してペアローンとは、各金融機関が独自に商品化する住宅ローンに設けられている、住宅購入資金の借り入れ方法となっています。

ここから、連帯債務とペアローンの違いをご紹介しましょう。

2-1. 住宅購入資金の借り入れ先が違う

連帯債務とペアローンの一つめの違いは、住宅購入資金の借り入れ先です。

連帯債務は主に住宅金融支援機構から資金を借り入れ、ペアローンは金融機関から資金を借り入れることとなります。

住宅ローンは、フラット35、民間ローン、公的融資に大きく分類され、それぞれの詳細は以下のとおりです。

- フラット35

- フラット35とは、国土交通省が所管する「住宅金融支援機構」が商品化する住宅ローンです。

フラット35は、全国の金融機関を通して住宅金融支援機構に利用を申し込み、住宅購入資金を貸し出すのは住宅金融支援機構です。 - 民間ローン

- 民間ローンとは、各金融機関が独自に商品化する住宅ローンです。

民間ローンは、各金融機関が独自に商品化するため多種多様であり、住宅購入資金を貸し出すのは、その住宅ローンを商品化する金融機関です。 - 公的融資

- 公的融資とは、国が住宅購入資金を貸し出す公的なローンであり、主に財形住宅融資を指します。

財形住宅融資とは、職場で財形貯蓄を行う方が利用できる住宅ローンを指し、職場や住宅金融支援機構、財形住宅金融株式会社などを通して利用を申し込むことが可能です。

そして、連帯債務は、主にフラット35で利用でき、住宅購入資金の借り入れ先は住宅金融支援機構です。

これに対して、ペアローンは、民間ローンで利用することが可能であり、住宅購入資金の借り入れ先は金融機関となります。

なお、連帯債務は主にフラット35で利用できますが、三井住友銀行などの極一部の金融機関でも利用することが可能です。

また、正確にはフラット35は、金融機関が住宅購入資金を貸し出し、その債権(貸し出された住宅購入資金の返済を請求できる権利)を住宅金融支援機構が買い取る仕組みのため留意してください。

フラット35は、金融機関が貸し出した住宅購入資金の債権を住宅金融支援機構が買い取り、資金の借り主は金融機関に返済しますが、その返済金は住宅金融支援機構に引き渡されることとなります。

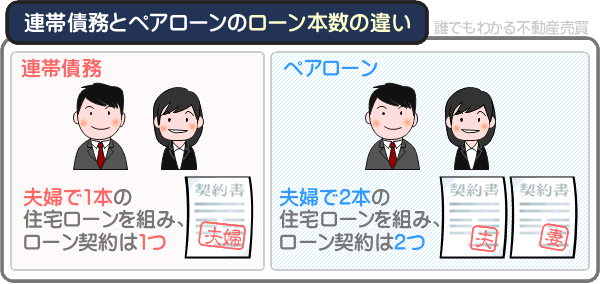

2-2. 組むローンの数が違う

連帯債務とペアローンの二つめの違いは、組むローンの本数です。

連帯債務は夫妻など2人の収入の合計を元に住宅購入資金を借り入れますが、利用するローンは1本であり、ローン契約も1本です。

これに対して、ペアローンは、夫と妻など夫婦それぞれが住宅ローンを組むこととなり、利用するローンは2本であり、ローン契約も2本となります。

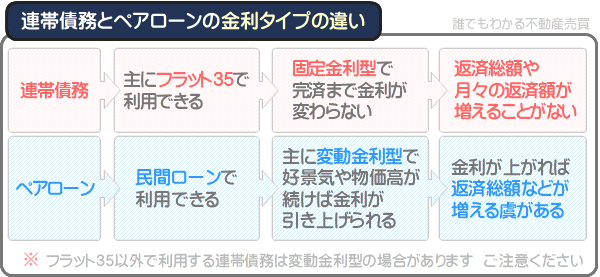

2-3. 固定金利型と変動金利型が違う

連帯債務とペアローンの三つめの違いは、金利のタイプです。

連帯債務は主にフラット35で利用できますが、フラット35は固定金利型です。

一方、ペアローンは民間ローンで利用できますが、民間ローンは主に変動金利型となっています。

固定金利型とは、完済まで変わらない金利です。

たとえば、2022年12月の時点において、フラット35の最頻金利は1.65%ですが、その金利で借り入れれば完済まで変わりません。

これにより、フラット35で利用できる連帯債務は、返済途中で返済総額が増えることがなく返済計画を立てやすいというメリットがあります。

変動金利型とは、定期的に見直される金利を指し、好景気や物価高が続けば、返済途中であっても金利が引き上げられます。

そのため、民間ローンで利用できるペアローンは、返済総額が増える虞があるというデメリットがあります。

なお、変動金利型の住宅ローンは、返済途中で金利が引き上げられる虞があるものの、固定金利型より返済開始当初の金利が低い傾向があります。

つまり、主に変動金利型のペアローンは、金利が引き上げられる虞があるものの、そもそもの金利がフラット35の連帯債務より低いというわけです。

また、ペアローンの中には「5年固定金利型」や「10年固定金利型」など、借り入れから一定の期間にわたり金利が変わらない商品が存在します。

それらの商品を利用すれば、返済開始当初の金利を下げると共に、一定の期間にわたり金利が引き上げられるリスクを軽減することが可能です。

ペアローンのポイント

- ペアローンは主に変動金利型あり、返済途中で金利が引き上げられるリスクがあるものの、そもそもの金利が連帯債務より低い

- ペアローンの中には「10年固定金利型」などの商品があり、それを利用すれば、返済途中で金利が引き上げられるリスクを軽減できる

2-4. ローンのカスタマイズ性と返済総額が違う

連帯債務とペアローンの四つめの違いは、ローンのカスタマイズ性です。

連帯債務は、申込者と親族の収入を合算しつつ申し込むものの、組むローンは1本です。

そのため、「借り入れ額4,000万円、返済期間30年、金利1.5%、固定金利型」など、連帯債務は1つの借り入れ条件のみを設定できます。

一方、ペアローンは、夫婦で2本のローンを組むこととなるため、それぞれが異なる借り入れ条件を設定することが可能です。

たとえば、「夫は借り入れ額2,500万円、返済期間30年、10年固定金利型、金利1.2%」、「妻は借り入れ額1,500万円、返済期間20年、変動金利型、金利0.8%」などです。

夫婦それぞれが異なる借り入れ条件を設定できるというのは、返済総額に大きな影響を与えます。

計算例を挙げると、連帯債務を利用しつつ「借り入れ額4,000万円、返済期間30年、固定金利型、金利1.5%」で住宅購入資金を借り入れれば、返済総額は4,970万円程度(月々の返済額は13万9,000円程度)です。

これに対して、ペアローンを利用しつつ「夫は借り入れ額2,500万円、返済期間30年、10年固定金利型、金利1.2%」「妻は借り入れ額1,500万円、返済期間20年、変動金利型、金利0.8%」で合計4,000万円を借り入れれば、返済総額は4,603万円程度(返済開始当初の月々の返済額は15万1,000円程度、21年目からは8万3,000円)となります。

その差は「4,970万円-4,603万円=340万円」と計算し、ペアローンの方が340万円も返済総額が安くなります。

| 連帯債務 | ペアローン | |

|---|---|---|

| 借り入れ額 | 4,000万円 | 4,000万円(夫2,500万円、妻1,500万円) |

| 返済期間 | 30年 | 夫30年、妻20年 |

| 金利タイプ | 固定金利型 | 夫:10年固定金利型、妻:変動金利型 |

| 金利 | 1.50% | 夫:1.2%、妻:0.8% |

| 返済総額 | 4,970万円程度 | 4,603万円程度 |

| 月々の返済額 | 13万9,000円程度 | 15万1,000円程度(21年目からは8万3,000円程度) |

※ ペアローンは完済まで金利が変わらないと仮定しつつ試算

※ ボーナス併用払いなし

ただし、民間ローンで利用できるペアローンの多くは変動金利型であり、好景気や物価高が続けば金利が引き上げられ、返済総額が増える虞があるため注意してください。

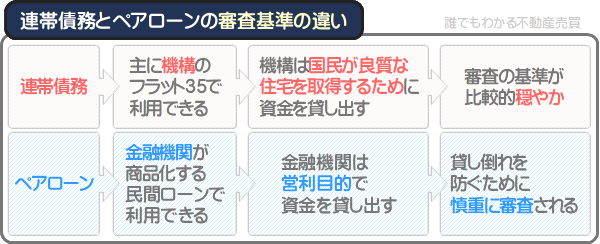

2-5. 審査の通りやすさが違う

連帯債務とペアローンの五つめの違いは、審査の通りやすさです。

連帯債務は、主に住宅金融支援機構が商品化するフラット35で利用できますが、住宅金融支援機構は国民が良質な住宅を取得するための資金の援助を行うことなどを目的として存在します。

よって、フラット35の連帯債務は、審査の基準が比較的穏やかです。

一方、ペアローンは各金融機関が商品化する民間ローンで利用できますが、金融機関は営利目的で住宅購入資金を貸し出すため、貸し倒れを防ぐために、審査の基準が厳しい傾向があります。

なお、金融機関には「都市銀行」「地方銀行」「信用組合」「信用金庫」などの種類があります。

都市銀行とは、みずほ銀行や三井住友銀行、三菱UFJ銀行、りそな銀行など、全国に展開する金融機関です。

地方銀行や信用組合、信用金庫とは、横浜銀行や京都中央信用金庫など、地方を地盤とする金融機関を指します。

そして、住宅ローンの審査の基準は、都市銀行が最も厳しい傾向があります。

よって、ペアローンの利用を希望しつつも審査に不安がある場合は、地方銀行や信用組合、信用金庫などの住宅ローンをお選びください。

また、連帯債務は、一部の民間ローンでも利用できますが、民間ローンの連帯債務は、やはり営利目的で住宅購入資金を貸し出します。

従って、民間ローンで利用できる連帯債務は、フラット35で利用できる連帯債務より、審査の基準が厳しい傾向があるため留意してください。

審査の基準が穏やかなのは、フラット35の連帯債務のみであり、民間ローンの連帯債務は、ペアローンと審査の基準が変わりません。

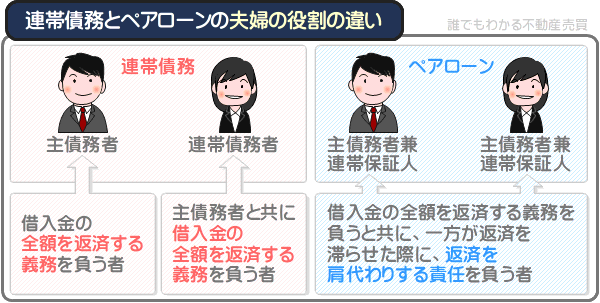

2-6. 夫婦の役割が違う

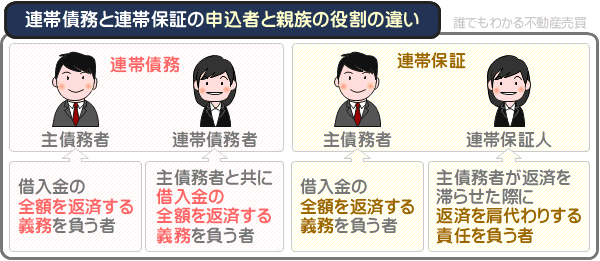

連帯債務とペアローンの六つめの違いは、申込者と親族の役割です。

連帯債務は、夫と妻など申込者と親族で申し込み、申込者は「主債務者」、親族は「連帯債務者」となります。

住宅ローンにおける主債務者とは、借り入れた住宅購入資金を返済する義務を負う主たる者であり、連帯債務者とは、主債務者と共に住宅購入資金を返済する義務を負う者です。

連帯債務を利用しつつ住宅購入資金を借り入れた主債務者と連帯債務者は、両者共に借り入れた資金の全額を返済する義務を負います。

一方、ペアローンは夫婦などで申し込みますが、夫婦共に「連帯債務者」兼「連帯保証人」となります。

住宅ローンにおける連帯保証人とは、主債務者が返済を滞らせた際に、返済を肩代わりする責任を負う者です。

ペアローンを利用しつつ住宅購入資金を借り入れた夫婦などは、両者共に「連帯債務者兼連帯保証人」となり、借り入れた住宅購入資金の全額を返済する義務を負うと共に、一方が返済を滞らせた際に、返済を肩代わりする責任を負います。

ちなみに、連帯債務と同じく夫婦などの収入を合算しつつ住宅購入資金を借り入れる方法に「連帯保証」があります。

連帯保証はペアローンと同じく民間ローンで利用でき、連帯保証を利用すれば、夫などの申込者は「主債務者」、妻などの親族は「連帯保証人」となります。

連帯債務、連帯保証、ペアローンにおける申込者と親族の役割の違いを表でまとめると、以下のとおりです。

| 夫などの申込者の役割 | 妻などの親族の役割 | |

|---|---|---|

| 連帯債務 | 主債務者 | 連帯債務者 |

| 連帯保証 | 主債務者 | 連帯保証人 |

| ペアローン | 主債務者兼連帯保証人 | 主債務者兼連帯保証人 |

余談ですが、「誰でもわかる不動産売買」では、連帯債務と連帯保証の違いや、それぞれのデメリットとメリットをわかりやすくご紹介するコンテンツを公開中です。

連帯債務と連帯保証の違いにご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

収入合算のデメリットとは?収入合算とペアローンの違いなど解説

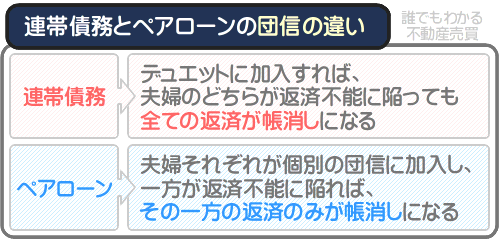

2-7. 加入できる団信の種類が違う

連帯債務とペアローンの七つめの違いは、加入できる団信の種類と、保険金が支払われる状況、支払われる保険金の額です。

団信とは「団体信用生命保険」の略であり、住宅ローンを利用する際に加入しておけば、利用者が返済不能に陥ることにより金融機関などに保険金が支払われ、返済が帳消しになる保険を意味します。

そして、連帯債務は主にフラット35で利用できますが、フラット35には「デュエット(夫婦連生団信)」という連帯債務専用の団信が用意されています。

デュエットに加入しつつフラット35の連帯債務を利用すれば、申込者と親族のどちらが返済不能に陥っても保険金が全額支払われ、全ての返済が帳消しになります。

一方、ペアローンの団信は、夫と妻の両者がそれぞれ個別の団信に加入することとなり、どちらか一方が返済不能に陥れば、その一方の残債(未返済の借り入れ金)に見合った額の保険金が支払われ、一方の返済のみが帳消しになります。

ただし、フラット35の連帯債務を利用する際にデュエットに加入すると金利が0.18%引き上げられ、返済総額が増えることとなるため留意してください。

たとえば、金利1.5%で4,000万円を借り入れつつ30年で返済するフラット35の連帯債務を利用する場合、その返済総額は4,970万円程度(月々の返済額は13万9,000円程度)です。

そのローンを利用する際にデュエットに加入しつつ金利が1.68%に引き上げられれば、返済総額は5,096万円程度(月々の返済額は14万2,000円程度)に増えます。

その差は「5,096万円-4,970万円=126万円(14万2,000円-13万9,000円=3,000円)」と計算し、126万円(月々の返済額は3,000円)です。

しかし、フラット35の連帯債務は、「新機構団体信用生命保険」と呼ばれる、デュエットではない通常の団信に加入することも可能です。

通常の団信に加入すれば、夫などの申込者が返済不能に陥った場合に限り保険金が支払われ、全ての返済が帳消しになることとなりますが、金利は引き上げられません。

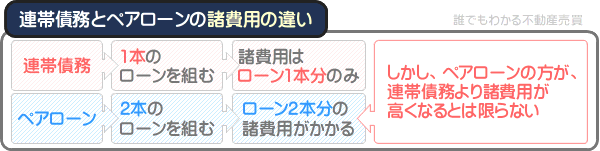

2-8. 諸費用の額が違う

連帯債務とペアローンの八つめの違いは、諸費用の額です。

住宅ローンを利用する際は、住宅ローンを利用するための諸費用がかかります。

諸費用の額は、利用する住宅ローン、借り入れ額、返済期間などによって異なるものの、借り入れ額の2%~5%などが目安といわれます。

そして、1本のローンを組むこととなる連帯債務は、1本分の諸費用で済みます。

これに対して、2本のローンを組むこととなるペアローンは、2本分の諸費用が必要です。

ただし、必ずしも2本のローンを組むペアローンの方が、1本のローンを組む連帯債務より諸費用が高くなるとは限らないため留意してください。

たとえば、連帯債務を利用しつつ4,000万円を借り入れる場合は「4,000万円×2%~5%=80万円~200万円」と計算し、その諸費用は80万円~200万円などです。

一方、ペアローンを利用しつつ夫が2,500万円、妻が1,500万円、合計4,000万円を借り入れる場合は「夫:2,500万円×2%~5%=50万円~125万円」「妻:1,500万円×2%~5%=30万円~75万円」と計算し、諸費用の合計は、連帯債務と同じく80万円~200万円などとなります。

つまり、ローン本数が、諸費用の額に影響を与えるとは断言できないというわけです。

とはいうものの、それはあくまで目安であり、住宅ローンは商品によって諸費用の額が大きく異なります。

よって、連帯債務とペアローンの利用を検討し、どちらを選ぶか迷いつつ諸費用を比較する際は、実際にかかる諸費用を確認しつつ比較してください。

また、住宅ローンを利用して住宅を購入する際は、住宅ローンを利用するための諸費用に加え、住宅を購入するための諸費用も必要です。

住宅を購入するための諸費用は、物件によって大きく異なるものの物件価格の5%~10%などが目安です。

一部の住宅ローンでは、住宅ローンを利用するための諸費用や、住宅を購入するための諸費用も借り入れできます。

2-9. 引き落とし口座が違う

連帯債務とペアローンの最後の違いは、返済額が引き落とされる口座です。

連帯債務は、夫などの申込者と、妻などの親族の2人で1本の住宅ローンを組むこととなり、申込者の口座のみから返済額が引き落とされます。

一方、ペアローンは夫婦それぞれが異なるローンを組みつつ返済することとなり、それぞれの口座から返済額が引き落とされます。

夫が借り入れたローンは夫の口座から、妻が借り入れたローンは妻の口座から引き落とされるといった具合です。

よって、ペアローンは、連帯債務より口座の管理が複雑になります。

2-10. 連帯債務とペアローンの違いのまとめ

最後に、ここまでにご紹介した、連帯債務とペアローンの違いを表でまとめましょう。

連帯債務とペアローンの違い

| 連帯債務 | ペアローン | |

|---|---|---|

| 資金の借入先 | 主に住宅金融支援機構 | 金融機関 |

| ローン本数 | 1本 | 2本 |

| 金利のタイプ | 主に固定金利型 | 主に変動金利型 |

| ローンの自由度 | 低い | 高い |

| 申込者と親族の役割 | 夫などの申込者は主債務者、妻などの親族は連帯債務者 | 夫婦それぞれが主債務者兼連帯保証人 |

| 審査基準 | フラット35の連帯債務であれば比較的穏やか | どちらかというと難しい |

| 団信 | フラット35のデュエットに加入すれば、主債務者と連帯債務者のどちらが返済不能に陥っても全ての返済が帳消しになる | 返済不能に陥った一方のみの返済が帳消しになる |

| 諸費用 | ローン1本分 | ローン2本分 |

| 返済額が引き落とされる口座 | 主債務者の口座のみ | 夫婦それぞれの口座 |

以上が、連帯債務とペアローンの違いのまとめです。

ご紹介したように連帯債務とペアローンには様々な違いがありますが、最も大きな違いは、ローン本数の違いから生ずるカスタマイズ性です。

連帯債務は1本のローンを組むこととなるため、設定できる返済条件は1つです。

これに対して、ペアローンは2本のローンを組むこととなるため、2つの借り入れ条件を設定できます。

これにより、設定する借り入れ条件によっては、連帯債務よりペアローンの方が返済総額を抑えることができます。

ただし、ペアローンは2本分のローンを返済することとなるため、月々の返済額が連帯債務より多くなる傾向があります。

また、民間ローンで利用するペアローンは、主にフラット35利用できる連帯債務より、審査の基準が厳しいなどのデメリットもあります。

よって、月々の返済額を抑えたい方や審査に不安がある方は連帯債務が、返済総額を抑えたい方や属性に自信がある方はペアローンが向いているといえるでしょう。

3. 連帯債務のメリットとデメリット

住宅ローンの利用を検討しつつ連帯債務とペアローンが候補に挙がり、どちらを利用する迷う際は、それぞれのメリットやデメリットを把握すれば選びやすくなります。

ここから、連帯債務のメリットとデメリットをご紹介しましょう。

3-1. 連帯債務のメリット

連帯債務の最大のメリットは、固定金利型であり、完済まで返済総額が増えることがないという点に尽きます。

連帯債務は主にフラット35で利用できますが、フラット35は固定金利型です。

住宅ローンは多種多様ですが、どの商品にも必ず金利が設定され、金利は固定金利型と変動金利型に大きく分類されます。

金利とは、元金(返すべき借りたお金)にかかる利息(利子)の割合であり、0.5%や1%、1.5%など「パーセント」で表され、割合が多いほど支払わなければならない利息が多くなります。

例を挙げると、3,000万円を借り入れつつ30年で返済する場合は、金利0.5%であれば返済総額は3,232万円程度、金利1%であれば3,474万円程度、金利1.5%であれば3,728万円程度になるといった具合です。

固定金利型と変動金利型の詳細は、以下のとおりです。

- 固定金利型

- 固定金利型とは、完済まで変わらない金利を表します。

たとえば、住宅ローンの借り入れ時に設定されている金利が1.5%であれば、完済まで1.5%です。

金利が変わらなければ返済総額が増えることがなく、返済計画を立てやすくなります。

住宅ローンは、住宅金融支援機構が商品化する「フラット35」や、各金融機関が独自に商品化する「民間ローン」などに分類されますが、フラット35は固定金利型、民間ローンの多くは変動金利型です。 - 変動金利型

- 変動金利型とは、定期的に見直される金利を表します。

変動金利型の金利は、返済途中であっても好景気や物価高が続けば引き上げられる可能性があり、引き上げられれば、返済総額や月々の返済額が増えることとなります。

民間ローンの中には「10年固定金利型」など、借り入れから10年にわたり金利が変わらないことを謳う商品がありますが、10年後に金利が見直されるため、やはり変動金利型です。

以上が固定金利型と変動金利型の特徴であり、フラット35で利用できる連帯債務は固定金利型のため、完済まで金利が変わらず安心して返済できます。

また、フラット35で利用する連帯債務は、審査の基準が穏やかというメリットもあります。

フラット35は、国土交通省が所管する「住宅金融支援機構」が住宅購入資金を貸し出す住宅ローンであり、住宅金融支援機構は国民が良質な住宅を取得するための資金の援助を行うことなどを目的として存在します。

よって、フラット35で利用する連帯債務は審査に通りやすい傾向があり、妻などの親族がパートやアルバイトであっても、一定の勤続年数を満たすなどすれば、住宅購入資金が貸し出される可能性があります。

なお、連帯債務はフラット35以外の一部の金融機関でも利用できますが、金融機関が商品化する連帯債務は、固定金利型ではないことや、審査の基準が難しいことがあるため留意してください。

固定金利型であることや、審査の基準が穏やかなどのメリットがあるのは、フラット35で利用する連帯債務に限られます。

3-2. 連帯債務のデメリット

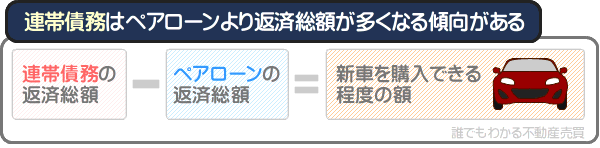

連帯債務のデメリットは、多くの場合はペアローンより金利が高く、返済総額が多くなることです。

連帯債務は主にフラット35で利用できますが、フラット35はそもそもの金利が高く設定されています。

たとえば、2022年12月の時点において、ペアローンを利用できる金融機関の変動金利型の住宅ローンは金利1%などで利用できますが、フラット35の最頻金利は1.65%です。

金利1%で3,000万円を借り入れつつ30年で返済する場合の返済総額は3,474万円程度ですが、金利1.65%で3,000万円を借り入れつつ30年で返済する場合の返済総額は3,806万円となります。

その差は「3,806万円-3,474万円=332万円」と計算しつつ332万円であり、新車を購入できる程度の金額です。

また、フラット35の連帯債務には「デュエット」という団信が用意され、デュエットに加入しておけば、夫婦のどちらが返済不能に陥っても全ての返済が帳消しになります。

これは、夫婦で住宅ローンを組む方には大きなメリットとなりますが、デュエットに加入すれば、そもそも高い金利がさらに0.18%引き上げられます。

金利1.65%で3,000万円を借り入れつつ30年で返済する場合の返済総額は3,806万円ですが、金利が1.83%に引き上げられれば、返済総額は3,901万円まで増えることとなります。

連帯債務は主にフラット35で利用できますが、フラット35で利用する連帯債務は金利が高く、ペアローンより返済総額が大幅に増えることがデメリットです。

4. ペアローンのメリットとデメリット

ペアローンとは、夫婦などの収入を合算しつつ住宅購入資金を借り入れる方法であり、利用すれば、単独より多くの額を借り入れできます。

その点は連帯債務も変わりませんが、ペアローンは自由度の高いローンを組みつつ返済総額を抑えることができるなどのメリットや、団信の条件が芳しくないなどのデメリットがあります。

ここから、ペアローンのメリットとデメリットをご紹介しましょう。

4-1. ペアローンのメリット

ペアローンの最大のメリットは、2本のローンを組むことによるカスタマイズ性の高さです。

ペアローンと比較すべき連帯債務は、申込者と親族の2人で利用するものの、契約するローンは1本です。

よって、連帯債務は、1つの借り入れ条件のみを設定できます。

これに対してペアローンは、夫婦などの2人がそれぞれ異なるローンを組むこととなるため、2つの借り入れ条件を設定することが可能です。

2つの借り入れ条件を設定できることは、返済総額や月々の返済額に大きな影響を与えます。

たとえば、連帯債務を利用しつつ1本の住宅ローンを組む状況において、「金利1.65%、固定金利型、返済期間30年、借り入れ額3,000万円」という借り入れ条件を設定する場合、その返済総額は3,806万円程度(月々の返済額は10万6,000円程度)です。

一方、ペアローンを利用しつつ2本の住宅ローンを組む状況において、「夫:金利1.2%、10年固定金利型、返済期間30年、借り入れ額2,000万円」「妻:金利0.8%、変動金利型、返済期間20年、借り入れ額1,000万円」という2つの借り入れ条件を設定すれば、返済総額は夫婦合わせて3,509万円程度(月々の返済額は20年目までは9万9,000円程度、21年目からは6万7,000円程度)となります。

その差は「3,806万円-3,509万円」と計算し、ペアローンの方が返済総額が297万円程度も安くなります。

ただし、主にフラット35で利用することとなる連帯債務は固定金利型であるのに対し、民間ローンで利用することとなるペアローンの多くは変動金利型です。

変動金利型は定期的に金利が見直され、好景気や物価高が続けば金利が引き上げられ、返済総額が増えることとなります。

そのため、主に変動金利型であるペアローンを利用する際は、可能であれば、今後の景気の動向や世界情勢などを予測するのが賢明です。

4-2. ペアローンのデメリット

ペアローンのデメリットは、加入できる団信にあります。

フラット35で利用できる連帯債務には「デュエット」という団信が用意され、デュエットに加入しておけば、夫婦のどちらが返済不能に陥っても全ての返済が帳消しになります。

これに対して、ペアローンの団信は、夫婦それぞれが異なる団信に加入することとなり、一方が返済不能に陥れば、返済不能に陥った一方の借り入れのみが帳消しになります。

そして、残された一方は、自らが借り入れた住宅購入資金を単独で返済しなくてはなりません。

また、ペアローンは民間ローンで利用することとなるため、フラット35で利用する連帯債務より、審査の基準が厳しい傾向があるという点もデメリットです。

フラット35は、国土交通省が所管する住宅金融支援機構が、国民が良質な住宅を購入するために必要となる資金を援助するために住宅購入資金を貸し出します。

そのため、フラット35で利用する連帯債務は、審査の基準が穏やかです。

これに対して、民間ローンで利用するペアローンは、金融機関が営利目的で住宅購入資金を貸し出します。

よって、ペアローンは、貸し倒れを防ぐために慎重に審査を行う傾向があります。

5. 連帯債務とペアローンのメリットとデメリットを比較

連帯債務とペアローンは、どちらも夫婦などの収入の合計額を元に住宅購入資金を借り入れる方法ですが、それぞれに異なるメリットとデメリットがあります。

そのため、夫婦などで収入を合算しつつ住宅ローンを利用したいと希望する方は、連帯債務とペアローンの選択に迷うこととなりますが、それぞれには向いている人と向いていない人があります。

ここから、連帯債務とペアローンのメリットとデメリットを比較し、連帯債務に向いている人やペアローンに向いている人をご紹介しましょう。

5-1. ローン本数の違いによるメリットとデメリット

連帯債務は1本のローンを組むこととなり、設定できる借り入れ条件は1つですが、ペアローンは2本のローンを組むこととなるため、複数の借り入れ条件を設定できます。

これによりペアローンは自由度の高い住宅ローンを組むことが可能になり、条件次第では連帯債務より返済総額を抑えたり、将来的に月々の返済額を大きく減らせるというメリットが発生します。

たとえば、連帯債務を利用しつつ「金利1.65%、返済期間35年、固定金利型」で3,500万円を借り入れた場合、返済総額は4,610万円程度、月々の返済額は完済まで11万円程度(元利均等返済、ボーナス併用払いなし)です。

一方、ペアローンで夫は「金利1.2%、返済期間35年、10年固定金利型」で2,500万円を、妻は「金利1%、返済期間25年、変動金利型」で1,000万円を借り入れた場合、返済総額は4,194万円程度、月々の返済額は返済開始当初が11万1,000円程度、26年目からは7万3,000円程度(元利均等返済、ボーナス併用払いなし)となります。

このように、ペアローンは条件次第で返済総額などを抑えることができますが、連帯債務にはそのようなメリットはありません。

よって、ペアローンは、連帯債務より返済総額を抑えたい方や、夫婦の一方が早期退職などを希望し、将来的に収入が減ると予想される方などに向いているといえるでしょう。

- ペアローンに向いている人

- 借り入れ条件を工夫しつつ連帯債務より返済総額を抑えたい人や、夫婦の一方が早期退職を希望するなどして将来的に収入が減ると予想される人

5-2. 金利のタイプの違いによるメリットとデメリット

連帯債務は主にフラット35で利用することとなり、フラット35は固定金利型です。

固定金利とは、完済まで変わらない金利を指し、金利が変わらなければ返済総額や月々の返済額が増えることはありません。

そのため、フラット35で利用する連帯債務には、返済計画が立てやすいというメリットがあります。

これに対して、ペアローンは金融機関が商品化する住宅ローンで利用できる借り入れ方法であり、その多くは変動金利型です。

変動金利型とは、定期的に見直される金利を指し、好景気や物価高などが続けば金利が引き上げられます。

金利が引き上げられれば返済総額や月々の返済額が増えることとなります。

よって、ペアローンには、フラット35の連帯債務のような返済計画を立てやすいというメリットはありません。

しかし、フラット35の連帯債務はそもそもの金利が高いというデメリットがあり、変動金利型であるペアローンはそもそもの金利が低いというメリットがあります。

たとえば、2022年12月の時点において、固定金利型であるフラット35の最頻金利は1.65%ですが、変動金利型である民間ローンの金利は1%程度などです。

従って、固定金利型であるフラット35の連帯債務は、安心できる返済計画を立てたい方に向いているといえます。

反対に、主に変動金利型であるペアローンは、将来的に金利が上がることがないと予想する方や、上がるとしてもフラット35ほどは上がらないとお考えの方、月々の返済額が増えても返済できる自信がある方に向いているといえるでしょう。

- 連帯債務に向いている人

- 安心できる返済計画を立てたい人

- ペアローンに向いている人

- 将来的に金利が上がることはないと予想する人や、月々の返済額が増えても返済できる自信がある人

5-3. 団信の違いによるメリットとデメリット

連帯債務、ペアローンを問わず、住宅ローンを利用する際は団信に加入するのが通例です。

団信とは「団体信用生命保険」の略であり、住宅ローンの利用時に加入しておけば、利用者が返済不能に陥ることにより返済が帳消しになる保険を指します。

そして、連帯債務とペアローンは団信に大きな違いあり、それぞれにメリットやデメリットがあります。

連帯債務は主にフラット35で利用できますが、フラット35には「デュエット(夫婦連生団信)」という連帯債務専用の団信が用意されています。

デュエットに加入しておけば、夫婦のどちらが返済不能に陥っても、全ての返済が帳消しになります。

これはフラット35の連帯債務の大きなメリットとなりますが、デュエットに加入すれば金利が0.18%引き上げられ、返済総額や月々の返済額が増えることとなります。

それが連帯債務の大きなデメリットとなり、連帯債務のデュエットはメリットとデメリットが表裏一体です。

一方、金融機関が商品化するペアローンにはデュエットのような団信はなく、利用時に夫婦それぞれが個別の団信に加入することとなり、一方が返済不能に陥れば、その一方の返済のみが帳消しになります。

残された一方は、単独で返済を続ける必要があり、それがペアローンの団信のデメリットでありリスクです。

よって、フラット35の連帯債務は健康に不安がある方などに、ペアローンは夫婦の一方が返済不能に陥っても返済を続ける自信がある方に向いているといえるでしょう。

なお、フラット35で利用する連帯債務は、デュエットに加入することにより0.18%の金利が上乗せされますが、デュエットへの加入は任意です。

フラット35の連帯債務を利用する際は、夫などの申込者が返済不能に陥った場合に限り全ての返済が帳消しになる「新機構団信」に加入することも可能であり、新機構団信であれば金利は引き上げられません。

また、フラット35の連帯債務は、団信に加入せずとも利用することが可能であり、団信に加入しない場合は、金利が0.2%引き下げられます。

- 連帯債務に向いている人

- 夫などの主債務者の健康に不安がある人や、万一の備えを万全にしておきたい人

- ペアローンに向いている人

- 夫婦の一方が返済不能に陥っても返済を続ける自信がある人や、夫婦共に健康に自信のある人

5-4. 審査基準の違いによるメリットとデメリット

連帯債務は、主にフラット35で利用できますが、フラット35は住宅金融支援機構が商品化する住宅ローンのため、審査に通りやすい傾向があります。

フラット35が審査に通りやすいことの根拠は、「独立行政法人住宅金融支援機構法」という法律の第四条によって定められた、住宅金融支援機構の目的で確認できます。

同法律の第四条をわかりやすくご紹介すると、以下のとおりです。

独立行政法人住宅金融支援機構法 第四条(機構の目的)

住宅金融支援機構は、国民が良質な住宅を取得するために必要となる資金の援助などを行い、国民生活の安定と社会福祉の増進に寄与することを目的とする

以上のように、住宅金融支援機構は国民が良質な住宅を取得するための資金を援助することなどを目的として存在します。

よって、主にフラット35で利用できる連帯債務は審査に通りやすい傾向があり、それがフラット35の連帯債務のメリットです。

これに対して、金融機関が商品化するペアローンは、審査の基準が厳しいのがデメリットです。

金融機関は、住宅ローンの利用者から支払われる利息によって利益を得ることを目的として融資を行うため、貸し倒れを防ぐために慎重に審査を行います。

従って、フラット35の連帯債務は、属性に自信がない方や、妻などの親族がパートやアルバイトの方に向いているといえます。

一方、ペアローンは、夫婦共に属性に自信がある方に向いています。

- フラット35の連帯債務に向いている人

- 属性に不安がある人や、夫婦の一方がパートやアルバイトの人

- ペアローンに向いている人

- 夫婦共に属性に自信がある人

6. 連帯債務と連帯保証の違いをわかりやすく解説

連帯債務やペアローンとは、夫婦や親子などの収入を合算しつつ住宅購入資金を借り入れる方法であり、利用すれば、単独より多くの額を借り入れできます。

そして、連帯債務やペアローンと似た住宅購入資金の借り入れ方法に「連帯保証」があります。

連帯保証とは、連帯債務やペアローンと同じく夫婦や親子などの収入を合算しつつ住宅購入資金を借り入れる方法です。

よって、連帯債務やペアローンの利用を検討する方は、連帯保証の詳細や、連帯債務と連帯保証の違いを把握しておくのが賢明です。

連帯債務と連帯保証の違いを知っておけば、より有利な条件で住宅購入資金を借り入れることができるかもしれません。

ここから、連帯債務と連帯保証の違いをご紹介しましょう。

なお、連帯債務と連帯保証は、いずれも「収入合算」と呼ばれる住宅購入資金の借り入れ方法のため留意してください。

収入合算は「連帯債務」と「連帯保証」に分類され、どちらも夫婦などの収入を合算しつつ住宅購入資金を借り入れ、組むローンは1本ですが、連帯債務と連帯保証には様々な違いがあります。

6-1. 親族の役割が違う

連帯債務と連帯保証の一つめの違いは、申込者と共に住宅購入資金を借り入れる親族の立場です。

連帯債務を利用した場合、夫などの申込者は「主債務者」、妻などの親族は「連帯債務者」となります。

住宅ローンにおける主債務者とは、借り入れた住宅購入資金の全額を返済する義務を負う者です。

また、住宅ローンにおける連帯債務者とは、主債務者と共に、借り入れた住宅購入資金の全額を返済する義務を負う者を指します。

つまり、夫婦などで連帯債務を利用すれば、夫婦共に借り入れた住宅購入資金の全額を返済する義務を負うこととなるというわけです。

一方、連帯保証を利用した場合は、夫などの申込者は連帯債務と同じく「主債務者」ですが、妻などの親族は「連帯保証人」となります。

住宅ローンにおける連帯保証人とは、主債務者が返済を滞らせた際に、返済を肩代わりする責任を負う者です。

要するに、夫婦などで連帯保証を利用すれば、連帯保証人となった妻などの親族は、夫などの主債務者が返済を滞らせれば、返済を肩代わりしなくてはならないというわけです。

なお、連帯保証は妻などの親族が連帯保証人となりますが、住宅購入資金を貸し出した金融機関は、夫などの主債務者が返済を滞らせていなくとも、妻などの連帯保証人に返済を請求できる権利を有します。

とはいうものの、夫などの主債務者が返済を滞らせていなければ、金融機関が妻などの連帯保証人に返済を請求することは、まずありません。

ちなみに、連帯債務や連帯保証と同じく夫婦などの収入を合算しつつ住宅購入資金を借り入れるペアローンは、夫婦共に「主債務者兼連帯保証人」となります。

6-2. 所有権の共有具合が違う

連帯債務と連帯保証の二つめの違いは、購入した住宅の所有権です。

連帯債務を利用しつつ購入した住宅の所有権は、夫婦などで共有します。

たとえば、夫が2分の1を、妻が2分の1の所有権を有するなどです。

一方、連帯保証は、夫などの主債務者のみが所有権を有することとなります。

これにより、連帯保証で住宅購入資金を借り入れ、連帯保証人となった妻などの親族は、最も立場が弱いといわれます。

連帯保証人となった妻などの親族は、購入した住宅の所有権がないにもかかわらず、夫などの主債務者が返済を滞らせれば、返済を肩代わりしなくてはなりません。

なお、先述のとおり、連帯債務は夫などが主債務者、妻などが連帯債務者となり、夫婦共に借り入れた住宅購入資金の全額を返済する義務を負います。

また、連帯保証は夫などが主債務者、妻などが連帯保証人となり、夫などの主債務者が返済を滞らせれば、妻などの連帯保証人は返済を肩代わりする責任を負います。

そして、それらの夫や妻などの立場は、離婚をしても変わらず、返済をする義務や、返済を肩代わりする責任を免れることはできません。

よって、連帯債務や連帯保証を利用しつつ住宅を購入して離婚をすると、購入した住宅の所有権や、誰がどのように返済をするかトラブルになることがあります。

6-3. 住宅ローン控除の適用者が違う

連帯債務と連帯保証の三つめの違いは、住宅ローン控除の適用者です。

住宅ローン控除とは、住宅を購入後10年などにわたり、毎年ローン残高の0.7%が所得税から減額される制度であり、一定の条件を満たすことにより適用されます。

その住宅ローン控除ですが、連帯債務を利用しつつ住宅を購入した場合は、夫などの主債務者と、妻などの連帯債務者の両者に適用されます。

連帯債務は主に共働きの夫婦が利用するため、両者に住宅ローン控除が適用されれば、家計が大いに助かります。

これに対して、連帯保証を利用しつつ住宅を購入した場合は、夫などの主債務者のみに住宅ローン控除が適用され、妻などの連帯保証人には適用されません。

住宅ローン控除は、資金を借り入れつつ住宅を購入した者、すなわち住宅ローンを利用した住宅購入者に適用されます。

しかし、連帯保証を利用しつつ住宅を購入した場合、妻などの連帯保証人は、夫などの主債務者の返済を保証するのみに留まり、住宅ローンを利用して住宅を購入したとはみなされません。

よって、連帯保証人となった妻などは、住宅ローン控除が適用されないこととなります。

ちなみに、連帯債務や連帯保証と比較されることが多いペアローンは、夫婦どちらにも住宅ローン控除が適用されます。

6-4. 住宅購入資金の貸し主が違う

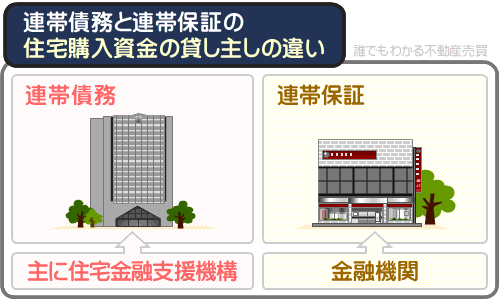

連帯債務と連帯保証の四つめの違いは、住宅購入資金の貸し主です。

連帯債務は、主にフラット35で利用でき、フラット35の連帯債務を利用した場合は、その住宅購入資金の貸し主は住宅金融支援機構です。

これに対して、連帯保証は各金融機関が独自に商品化する民間ローンで利用でき、住宅購入資金を貸し出すのは、その金融機関となります。

なお、フラット35は、正確には金融機関が住宅購入資金を貸し出し、その債権(貸し出された住宅購入資金の返済を請求できる権利)を住宅金融支援機構が買い取る仕組みのため留意してください。

フラット35で住宅購入資金が貸し出される仕組みは、当サイト「誰でもわかる不動産売買」にて公開するコンテンツにてわかりやすく解説中です。

フラット35にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

フラット35とは?わかりやすく解説

6-5. 金利のタイプが違う

連帯債務と連帯保証の五つめの違いは、金利のタイプです。

連帯債務は主にフラット35で利用できますが、フラット35の連帯債務を利用した場合、固定金利型となります。

これに対して、連帯保証は各金融機関が独自に商品化する民間ローンで利用でき、その多くは変動金利型です。

固定金利型とは完済まで変わらない金利であり、変動金利型とは定期的に見直される金利を意味します。

固定金利型は、完済まで金利が変わらないため、返済総額が増えることはありません。

一方、変動金利型は、好景気や物価高などが続けば、返済途中であっても金利が引き上げられます。

金利が引き上げられれば返済総額が増えることとなり、予定していた返済スケジュールを完遂できないことがあります。

なお、連帯債務や連帯保証と比較されることが多いペアローンは、主に変動金利型です。

7. 連帯債務者と連帯保証人の違い

連帯債務やペアローンと同じく夫婦などの収入の合計額を元に住宅購入資金を借り入れる方法に「連帯保証」があります。

連帯保証とは、連帯債務と同じく「収入合算」と呼ばれる住宅ローンの借り入れ方法です。

そして、この記事の「6-1. 親族の役割が違う」にてご紹介したとおり、連帯債務において妻などの親族は「連帯債務者」に、連帯保証において妻などの親族は「連帯保証人」となります。

連帯債務者とは、夫などの主債務者と共に住宅ローンを返済する義務を負う者であり、連帯保証人とは、夫などの主債務者の返済を保証する者ですが、どちらも意味が難解です。

よって、ここからもう少し詳しく、住宅ローンにおける連帯債務者と連帯保証人の意味と違いをご紹介しましょう。

7-1. 住宅ローンにおける連帯債務者とは?

住宅ローンにおける連帯債務者とは、夫婦などの収入を合算しつつ住宅購入資金を借り入れる「連帯債務」を利用した状況において、夫などの主債務者と共に、借り入れた住宅購入資金の全額を返済する義務を負う者です。

たとえば、夫などが主債務者に、妻などが連帯債務者になるといった具合です。

住宅ローンにおける主債務者とは、借り入れた住宅購入資金の全額を返済する義務を負う主たる者を指します。

そして、連帯債務者となった者は、主債務者と共に、借り入れた住宅購入資金の全額を返済する義務を負います。

また、連帯債務者が存在する状況において、住宅ローンの貸し主は、夫などの主債務者が返済を滞らせている、滞らせていないにかかわらず、連帯債務者に貸し出した額の全額の返済を請求する権利を有します。

ただし、連帯債務を利用する状況において、主債務者が返済を滞らせていなければ、金融機関などの住宅ローンの貸し主が、連帯債務者に返済を請求することはありません。

7-2. 住宅ローンにおける連帯保証人とは?

住宅ローンにおける連帯保証人とは、夫婦などの収入を合算しつつ住宅購入資金を借り入れる「連帯保証」を利用した状況において、夫などの主債務者の返済を保証する者を指します。

たとえば、夫が主債務者になりつつ住宅購入資金を借り入れ、妻が連帯保証人になり、主債務者である夫の返済を保証するといった具合です。

「返済を保証する」という言い回しが難解ですが、「主債務者が返済を滞らせた際に、返済を肩代わりする責任を負うこと」などとお考えになれば良いでしょう。

ただし、連帯保証人となった者は金融機関から返済を請求されたとしても、「まずは主債務者に返済を請求してください」などと抗議することはできません。

くわえて、連帯保証人となった者は、主債務者が資金に余裕があるにもかかわらず返済を滞らせた状況において金融機関から返済を請求されたとしても、「主債務者は資金に余裕があるため、主債務者に返済を請求してください」などと抗議することも認められません。

それらの根拠は、民法の第四百四十六条、第四百五十二条、第四百五十三条、第四百五十四にて確認することが可能です。

民法の第四百四十六条、第四百五十二条、第四百五十三条、第四百五十四条をわかりやすく簡単にご紹介すると、以下のようになります。

保証人となった者は、資金の借り主が返済をしない場合に肩代わりする責任を負う

ただし、保証人は、資金の貸し主から返済を請求されたとしても、「まずは借り主に請求をしてください」などと対抗でき、それを「催告の抗弁」という

また、資金の借り主が返済できる状態であるにもかかわらず返済をしない場合は、資金の貸し主は、まずは借り主に返済を請求をしなければならず、それを「検索の抗弁」という

しかし、保証人のうち連帯保証人となった者は「催告の抗弁」は認められず、「検索の抗弁」も適用されない

なお、連帯債務や連帯保証と同じく、夫婦などの収入を合算しつつ住宅購入資金を借り入れる方法にペアローンがありますが、ペアローンを利用する際は、夫婦共に連帯債務者兼連帯保証人となります。

そして、住宅ローンにおける連帯債務者と連帯保証人の違いを表でまとめると以下のとおりです。

住宅ローンにおける連帯債務者と連帯保証人の違い

| 誰がなる? | 責務 | |

|---|---|---|

| 連帯債務者 | 連帯債務、ペアローンにおける妻など | 主債務者と共に借入金の全額を返済する義務を負い、主債務者が返済を滞らせていなくとも借入金の全額の返済を請求されるリスクがあるが、主債務者が返済していれば心配はない |

| 連帯保証人 | 連帯保証、ペアローンにおける夫婦の両者 | 主債務者の返済を保証する責任を負い、金融機関から返済を請求されても「主債務者に返済を請求してください」などと抗議する権利がない |

まとめ

連帯債務とペアローンの違いを解説し、それぞれのメリットやデメリットなどご紹介しました。

連帯債務もペアローンも、夫婦などの収入を合算しつつ住宅購入資金を借り入れる方法であり、単独で住宅ローンを利用するより多くの額を借り入れできます。

連帯債務とペアローンには様々な違いがありますが、最も大きな違いは、組むローンと設定できる借り入れ条件の数です。

連帯債務は夫婦などで1本の住宅ローンを組むこととなり、1つの借り入れ条件のみを設定できます。

一方、ペアローンは夫婦などで2本のローンを組むこととなり、2つの借り入れ条件を設定することが可能です。

2つの借り入れ条件を設定できることはペアローンの大きなメリットとなり、条件次第では、連帯債務より返済総額や月々の返済額を抑えることができます。

住宅ローンの利用を検討しつつ連帯債務とペアローンの違いをお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、不動産の購入を検討される皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年12月

記事公開日:2018年7月

こちらの記事もオススメです