路線価とは?ぜんぜん違う2つの路線価をわかりやすく解説

路線価は、相続税路線価と固定資産税路線価に大きく分類されます。

相続税路線価とは、土地の相続税や贈与税を計算しやすいように国税庁が公開する、道路に接する宅地の1平方メートルあたりの価額です。

固定資産税路線価とは、土地の固定資産税を計算するために市町村が街路に付けた、標準宅地の1平方メートルあたりの適正な時価を指します。

2つの路線価をわかりやすく簡単にご紹介しましょう。

目次

- 1. 相続税路線価とは、土地の相続税や贈与税を計算するために国税庁が公開する宅地の価額

- 2. 固定資産税路線価とは、土地の固定資産税を計算するために街路に付設された標準宅地の適正な時価

- 3. 2つの路線価は、公示地価を指標に評価される

- まとめ - 相続税路線価は毎年、固定資産税路線価は3年に1度見直される

1. 相続税路線価とは、土地の相続税や贈与税を計算するために国税庁が公開する宅地の価額

まずは、相続税路線価をわかりやすく簡単にご説明しましょう。

ところで、皆さんは、一定の時価を超える土地を相続すれば相続税が、土地を譲り受けると贈与税が課せられることをご存知でしょうか。

一定の時価を超える土地を相続すると、相続した土地の時価に応じた額の相続税が課せられます。

同じように、一定の時価を超える土地を譲り受けると、譲り受けた土地の時価に応じた額の贈与税が課せられます。

そのため、土地を相続したり譲り受けた者は、どの程度の時価の土地を相続、または譲り受けたかを算定する必要がありますが、自らで土地の時価を評価するのは困難です。

そこで国税庁が毎年7月ごろに公開するのが、相続税路線価です。

相続税路線価とは、土地の相続や贈与を受けた者が、どの程度の時価の土地を相続、または譲り受けたかを算定しやすいように国税庁が付けた、日本全国各地の市街地に位置する道路に面する宅地の1平方メートルあたりの価額です。

宅地とは、建物を建てるための土地、または、既に存在する建物を維持するために必要となる土地を指します。

価額は「かがく」と読み、「価値から鑑みた価格」などの意味があります。

相続税路線価のイメージをイラストでわかりやすくご紹介すると以下のとおりです。

土地を相続した者や譲り受けた者は、国税庁が公開する相続税路線価を参考に、どの程度の時価の土地を相続、または譲り受けたかを算定する必要があります。

そして、一定の時価を超える土地を相続、または譲り受けたと算定された場合は、自らが税額を計算しつつ国税庁に申告し、納付しなければなりません。

納付する額も、相続税路線価を基に計算します。

たとえば、相続税路線価が10万円の土地を100平方メートル相続した場合は「10万円×100平方メートル=1,000万円」と計算し、時価が1,000万円の土地を相続したこととなります。

そうであれば、1,000万円に相続税の税率を掛け算するなどして、相続税の額を計算します。

また、相続税路線価が10万円の土地を100平方メートル譲り受けた場合も同じく「10万円×100平方メートル=1,000万円」と計算し、時価が1,000万円の土地を譲り受けたこととなります。

その場合は、1,000万円に贈与税の税率を掛け算するなどして、その土地の贈与税を計算します。

なお、相続税路線価の正確な意味は、「国税庁タックスアンサーNo.4602 土地家屋の評価」に記され、その部分をわかりやすく簡単にご紹介すると以下のとおりです。

国税庁による相続税路線価の解説

路線価とは、道路に面する宅地の1平方メートルあたりの価額です。

また、国税庁が相続税路線価を公開する意図は、「国税庁:令和3年分の路線価等について」に記され、その部分をわかりやすく簡単にご紹介すると以下のようになります。

国税庁による相続税路線価を公開する意図の解説

土地の相続税や贈与税を計算する場合、その額は時価によって計算する必要があります。しかし、納税者が相続税や贈与税を申告するために、土地の時価を評価するのは容易ではありません。

そこで、国税庁の地方支部局である国税局が、全国各地の宅地を時価を評価するための相続税路線価を定めつつ公開しています。

なお、相続税路線価は、全ての道路に接する宅地に付けられているわけではないため留意してください。

相続税路線価は、主に市街地に位置する道路に接する宅地に付けられています。

市街地以外に位置する土地を相続、または譲り受けた場合は、相続税路線価ではなく、その土地の固定資産税評価額に1.1倍などの一定の率を掛け算しつつ時価を算定することとなります。

その土地の固定資産税評価額とは、市町村によって評価された、その土地の適正な時価であり、市町村役場に設置されている固定資産課税台帳を閲覧することにより確認することが可能です。

固定資産課税台帳とは、市町村内に所在する、土地や家屋などの固定資産税評価額などが記された台帳を意味します。

つづいて、相続税路線価の調べ方をわかりやすく簡単にご紹介しましょう。

1-1. 相続税路線価の調べ方

ここから、相続税路線価の調べ方をわかりやすく簡単にご紹介します。

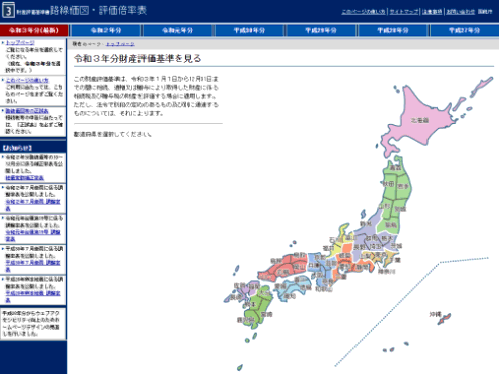

相続税路線価は、国税庁のホームページ「国税庁 路線価図・評価倍率表」で公開されている相続税路線価が記された地図「路線価図」にて確認することが可能です。

「国税庁 路線価図・評価倍率表」をご覧いただくと、以下のように青を基調としたページが表示され、日本地図が大きく描かれています。

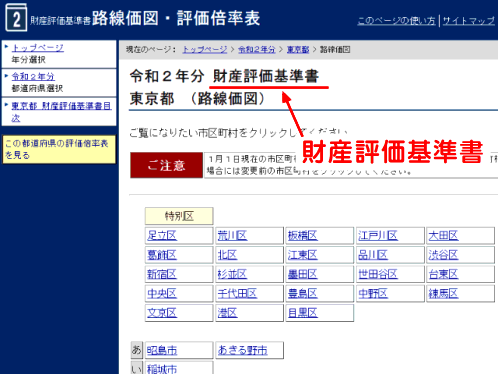

日本地図から路線価を調査したい地域をクリックすれば、以下のように「財産評価基準書目次」というページが表示されます。

上記の「財産評価基準書目次」の上部にある「路線価図」というリンクをクリックすれば、以下のように市区町村名が並んだ「財産評価基準書」というページが表示されます。

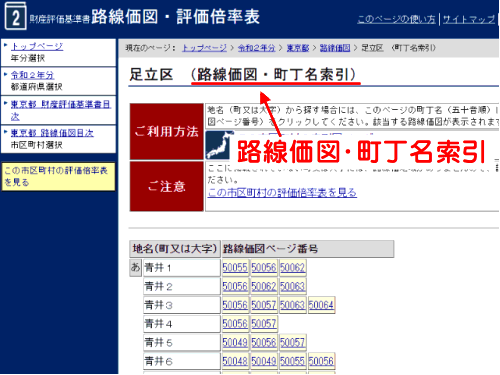

上記の「財産評価基準書」というページから路線価を調査したい市区町村名をクリックすれば、以下のようにその地域の地名が並んだ「路線価図・町丁名索引」というページが表示されます。

上記の「路線価図・町丁名索引」というページに記されている地名の一覧から、路線価を調査したい箇所の「路線価図ページ番号」をクリックすれば、以下のような地図が表示されます。

上記の地図が、相続税路線価が記された路線価図です。

路線価図の道路には「230D」「220D」「225D」などと数字とアルファベットが記されていますが、アルファベットを除く数字の部分が千円単位で記された相続税路線価です。

たとえば、路線価図に「230D」と書かれている道路に面する宅地は「230×1,000円=230,000円」と計算し、相続税路線価は23万円です。

また、路線価図に「220D」と書かれている道路に面する宅地は「220×1,000円=220,000円」と計算し、相続税路線価は22万円となります。

路線価図の道路には「230D」「220D」など、数字とアルファベットが記されていますが、アルファベットを除いた数字が相続税路線価のため留意してください。

アルファベットは、借地権割合と呼ばれる割合であり、人から借りている土地や人に貸している土地を相続、または譲り受けた際に活用します。

なお、土地を相続、または譲り受け、相続税路線価からその土地の時価を算定する際は、相続税路線価に平方メートル単位の面積を掛け算しつつ計算します。

たとえば、相続税路線価が23万円であり面積が100平方メートルの土地を相続した場合は、「23万円×100平方メートル=2,300万円」と計算し、相続税路線価から計算したその土地の時価は2,300万円などです。

相続税路線価が22万円であり面積が50平方メートルの土地を譲り受けた場合は、「22万円×50平方メートル=1,100万円」と計算し、相続税路線価から計算したその土地の時価は1,100万円などとなります。

2つ以上の道路に接し、それぞれの道路に異なる相続税路線価が記されている場合は、最も高額な相続税路線価を基に土地の時価を計算すれば良いでしょう。

路線価図の見方の詳細や、相続税路線価から土地の時価を計算する方法の詳細は、「国税庁 路線価図・評価倍率表|路線価図の説明」にて確認することが可能です。

つづいて、もう一つの路線価である固定資産税路線価をわかりやすく簡単にご紹介しましょう。

2. 固定資産税路線価とは、土地の固定資産税を計算するために街路に付設された標準宅地の適正な時価

ここからは、もう一つの路線価である固定資産税路線価をわかりやすく簡単にご紹介します。

さて、皆さんは、土地を所有すると固定資産税が課せられることをご存知でしょうか。

1月1日の時点で土地を所有すると、その土地が所在する市町村から固定資産税が課せられ、その1月1日が属する年の4月ごろに納税することとなります。

土地を所有することにより課せられる固定資産税の額ですが、その土地の売買価格や実勢価格ではなく、市町村によって評価された、その土地の適正な時価を基に計算されます。

土地の売買価格は売り主と買い主の事情によって決定されるため、売買価格や実勢価格を基に固定資産税を計算しては、税の公平性が保たれません。

よって、土地の固定資産税は、市町村によって評価された、その土地の適正な時価を基に計算されます。

これを理由に、市町村は、市町村内に所在する全ての土地の適正な時価を評価しなければなりませんが、市街地にはたくさんの土地が所在し、ひとつひとつの土地の適正な時価を評価するのは大変です。

そのため、市町村が市街地に所在する多数の土地の適正な時価を評価する際は、市街地宅地評価法という方法を用いて効率よく評価します。

その市街地宅地評価法で各土地の適正な時価を評価する過程において、街路(がいろと読み、市街地に位置する道路という意味です)に付設される、標準宅地と呼ばれる土地の1平方メートルあたりの適正な時価が固定資産税路線価です。

ここから、市町村が市街地宅地評価法を用いて固定資産税路線価を街路に付設し、市街地に所在する多数の土地の適正な時価を評価する方法をわかりやすく簡単にご紹介しましょう。

なお、市街地宅地評価法の詳細は、総務省が告示する固定資産評価基準の「第1章 土地」の「第3節 宅地 一 宅地の評価 二 評点数の付設 (一)「市街地宅地評価法」による宅地の評点数の付設」にてご確認いただけます。

固定資産評価基準とは、市町村が土地や家屋などの適正な時価を評価する方法が記された手引書であり、総務大臣が内容を定め、総務省が告示しています。

2-1. 地域を区分けし、主要な街路を選定する

はじめに、市街地内を住宅地区、商業地区、工業地区、観光地区などに細かく区分けします。

区分けが完了すれば、各地区の中から代表的な街路を1本選び、選ばれた街路を「主要な街路」と呼びます。

2-2. 標準宅地の選定と適正な時価の評価

地区の区分けと主要な街路の選定が完了すれば、主要な街路と接する宅地の中から、間口や形状、奥行が標準的な歪ではない宅地を選びます。

選ばれた宅地を標準宅地と呼び、標準宅地の選定が完了すれば、標準宅地の適正な時価を評価します。

具体的には、周辺の土地が売買された際の価格の事例などを参考に評価し、評価が完了すれば、その評価額を標準宅地の面積で割り算し、標準宅地の1平方メートルあたりの適正な時価を計算します。

たとえば、適正な時価が1,000万円である100平方メートルの標準宅地であれば「1,000万円÷100平方メートル=10万円」と計算し、1平方メートルあたりの適正な時価は10万円になるといった具合です。

2-3. 標準宅地の適正な時価を主要な街路に固定資産税路線価として付設する

標準宅地の1平方メートルあたりの適正な時価の計算が完了すれば、その時価を主要な街路に付設します。

たとえば、標準宅地の1平方メートルあたりの適正な時価が10万円であれば、その標準宅地と接する主要な街路には10万円が付設されるといった具合です。

この主要な街路に付設された標準宅地の1平方メートルあたりの適正な時価が、固定資産税路線価です。

2-4. その他の街路にも固定資産税路線価を付設する

主要な街路に固定資産税路線価が付設されれば、その固定資産税路線価を指標として、主要な街路と接続するその他の街路にも固定資産税路線価を付設します。

例を挙げると、主要な街路に付設された固定資産税路線価が10万円であれば、主要な街路と接続する、主要な街路より立地条件が劣るその他の街路には、9万円が固定資産税路線価として付設されるといった具合です。

2-5. 固定資産税路線価を基に、各宅地の適正な時価を評価する

主要な街路とその他の街路への固定資産税路線価の付設が完了すれば、各街路に付設された固定資産税路線価を基に、各街路に接する標準宅地以外の宅地の適正な時価を評価します。

たとえば、固定資産税路線価が10万円の主要な街路に接する宅地は、1平方メートルあたりの適正な時価を10万円と評価するといった具合です。

また、固定資産税路線価が9万円のその他の街路と接する宅地は、1平方メートルあたりの適正な時価を9万円と評価します。

そして、固定資産税路線価にそれぞれの土地の平方メートル単位の面積を掛け算した額が、各土地の適正な時価となります。

そうすれば、市町村は市街地に位置する多数の土地の適正な時価を効率よく評価することが可能です。

なお、日本全国各地の市街地の固定資産税路線価は、各市町村のホームページなどで公開されている固定資産税路線価が記された以下のような地図「固定資産税路線価図」にて確認することが可能です。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、固定資産税路線価が記された路線価図の見方をわかりやすくご紹介するコンテンツを公開中です。

固定資産税路線価にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税路線価の見方

3. 2つの路線価は、公示地価を指標に評価される

路線価は、相続税路線価と固定資産税路線価に大きく分類されます。

相続税路線価とは、土地の相続や贈与を受けた者が、どの程度の時価の土地を相続、または譲り受けたかを算定しやすいように国税庁が付けた、日本全国各地の市街地に位置する道路に面する宅地の1平方メートルあたりの価額です。

固定資産税路線価とは、土地の固定資産税を計算するために市町村が街路に付設した、標準宅地の1平方メートルあたりの適正な時価です。

このように2つの路線価は全く意味が異なりますが、実は1つの指標を基に時価が評価されています。

その指標とは、公示地価です。

公示地価とは、毎年3月ごろに国土交通省が公示する、日本全国各地に点在する約2万6千ヵ所の標準地と呼ばれる地点の1平方メートルあたりの正常な価格です。

毎年3月ごろになると新聞やニュースで「今年の公示地価が公示され、全国第1位は東京銀座の山野楽器銀座本店であり、5,500万円でした」などと報道されますが、あの価格が公示地価となっています。

標準地の公示地価は、その周辺の土地が売買された際の価格の事例などを参考に設定されるため、その周辺の土地の実勢価格であると考えることが可能です。

そして、国税庁が公開する相続税路線価は、最寄りの標準地の公示地価を参考に、その80%程度に設定されます。

たとえば、公示地価が10万円である標準地の周辺の相続税路線価は、その80%である8万円に設定されるといった具合です。

また、各市町村が街路に固定資産税路線価として付設する標準宅地の1平方メートルあたりの適正な時価は、最寄りの標準地の公示地価を参考に、その70%程度と設定されます。

例を挙げると、公示地価が10万円である標準地の周辺の標準宅地の1平方メートルあたりの適正な時価は、その70%である7万円と評価されます。

相続税路線価と固定資産税路線価は全く意味が異なりますが、2つの路線価は、公示地価という1つの指標を参考に評価されます。

まとめ - 相続税路線価は毎年、固定資産税路線価は3年に1度見直される

路線価をわかりやすく簡単にご紹介しました。

路線価は、相続税路線価と固定資産税路線価に大きく分類されます。

相続税路線価とは、土地の相続や贈与を受けた者が、どの程度の時価の土地を相続、または譲り受けたかを算定しやすいように国税庁が付けた、日本全国各地の市街地に位置する道路に面する宅地の1平方メートルあたりの価額です。

土地を相続すると相続税が、贈与を受けると贈与税が課せられますが、その税額は、相続税路線価を基に計算します。

固定資産税路線価とは、市街地に位置する土地の固定資産税を計算するために市町村が街路に付けた、標準宅地の1平方メートルあたりの適正な時価です。

市街地に位置する土地の固定資産税は、街路に付設された固定資産税路線価を基に計算されます。

相続税路線価と固定資産税路線価は全く意味が異なりますが、どちらも公示地価を指標として、その80%や70%と評価されます。

路線価をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、国税庁は毎年7月ごろに相続税路線価を公開し、その時価はその7月が属する年の1月1日の時点の価額です。

そして、相続税路線価は、毎年見直されます。

これに対して、固定資産税路線価は市町村によって公表される時期が異なり、3年に1度のみ見直されることとなっています。

固定資産税路線価が毎年見直されないのは、毎年見直すと徴税コストがかかることが理由だそうですが、固定資産税路線価が3年に一度見直されることを「固定資産税の評価替え」と呼びます。

最後に、相続税路線価と固定資産税路線価のポイントをわかりやすく表でまとめましょう。

相続税路線価と固定資産税路線価のポイント

| 相続税路線価 | 固定資産税路線価 | |

|---|---|---|

| どこの価格? | 主に市街地に位置する道路に接する宅地の1平方メートルあたりの価額 | 街路に付設された標準宅地の1平方メートルあたりの適正な時価 |

| どこが公開する? | 国税庁 | 各市町村 |

| なぜ定められる? | 土地の相続税や贈与税を計算しやすいように国税庁が定める | 市街地に位置する多数の宅地の固定資産税を効率よく計算するために市町村が街路に付設する |

| いつの価格? | その年の1月1日の時点の価額 | 令和元年、令和3年、令和6年など、3年に一度の基準年度と呼ばれる年の前年の1月1日の時点の時価 |

| いつ見直される? | 毎年 | 3年に一度 |

ご紹介した内容が、路線価をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年3月

記事公開日:2018年8月

こちらの記事もオススメです