収入合算のデメリットとは?収入合算とペアローンの違いなど解説

収入合算は、必要以上に多くの資金を借り入れつつ返済に苦労する、妻や親が仕事を辞めづらくなる、必ず収入の全額を合算できるわけではないなど、数多くのデメリットがあります。

収入合算の11のデメリットと収入合算とペアローンの違い、収入合算を利用しつつ離婚をしたり、妻や夫が死亡すると返済はどうなるかご紹介しましょう。

目次

- 1. 収入合算には、連帯債務型と連帯保証型がある

- 2. 収入合算のデメリット

- 2-1. 借り入れ額が多くなり、返済に苦労する

- 2-2. 妻や親が仕事を辞めづらくなる

- 2-3. デュエットに加入すると金利が高くなる

- 2-4. ペアローンより返済の自由度が低い

- 2-5. 離婚をすると返済に苦労する

- 2-6. 借り換えに苦労する

- 2-7. 必ず収入の全額を合算できるわけではない

- 2-8. 持分割合が実情と異なると、贈与税が課される

- 2-9. 連帯保証型は、連帯保証人に住宅ローン控除が適用されない

- 2-10. 連帯保証型は、連帯保証人が団信に加入できない

- 2-11. 連帯保証型は、連帯保証人に所有権がない

- 3. 収入合算のメリット

- 4. 収入合算で夫や妻が死亡すると返済はどうなる?

- 5. 収入合算で離婚をすると返済はどうなる?

- 6. 収入合算とペアローンの違い

1. 収入合算には、連帯債務型と連帯保証型がある

収入合算のデメリットをご紹介する前に、収入合算のあらましと、収入合算には連帯債務型と連帯保証型があることをご紹介しましょう。

収入合算のデメリットは、連帯債務型と連帯保証型によって大きく異なるため、ぜひお読みください。

収入合算とは、「夫と妻」や「子と親」など、申込者と親族の収入の合計を基に住宅購入資金を借り入れる方法です。

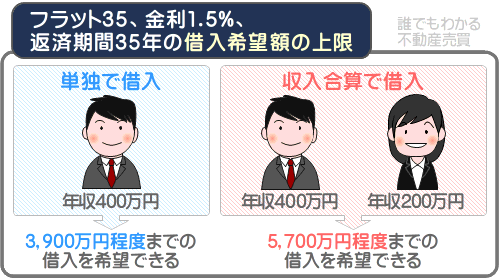

住宅ローンは、年収に応じた額の借り入れを希望でき、収入合算を利用すれば、より多くの額の借り入れを希望できます。

たとえば、年収400万円の夫が金利1.5%、返済期間が35年のフラット35を利用する場合は、3,900万円程度までの借り入れを希望できます。

これに対して、夫の年収が400万円、妻の年収が200万円、合計年収600万円の夫婦が同条件で収入合算によるフラット35を利用する場合は、5,700万円程度までの借り入れを希望することが可能です。

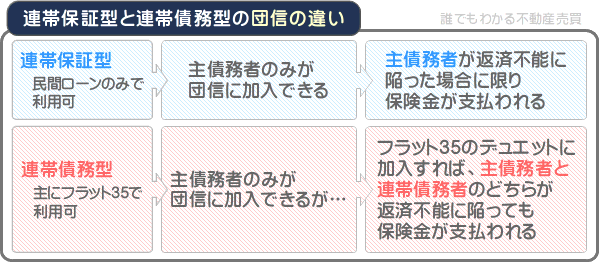

そして、収入合算は「連帯債務型」と「連帯保証型」に分類され、それぞれの詳細と違いは以下のとおりです。

1-1. 連帯債務型の収入合算

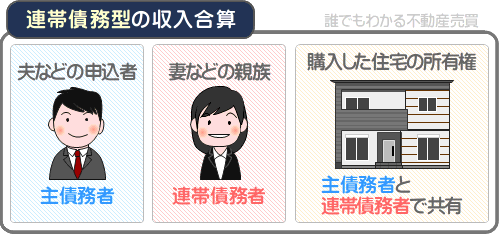

連帯債務型の収入合算とは、「夫と妻」や「子と親」など、申込者と親族の収入を合算しつつ住宅購入資金を借り入れ、申込者と親族の両者が債務者となる収入合算です。

住宅ローンにおける債務者とは、借り入れた住宅購入資金を返済する義務を負う者を指し、連帯債務型の収入合算において、申込者を「主債務者」、親族を「連帯債務者」と呼びます。

連帯債務型の収入合算を利用して購入した住宅の所有権は、主債務者と連帯債務者の両者で有することとなり、2人で所有権を有することを「共有する」などと表現します。

なお、住宅ローンは、住宅金融支援機構が商品化する「フラット35」と、各金融機関が独自に商品化する「民間ローン」に大きく分類されます。

そして、連帯債務型の収入合算を利用できるのは、主にフラット35です。

1-2. 連帯保証型の収入合算

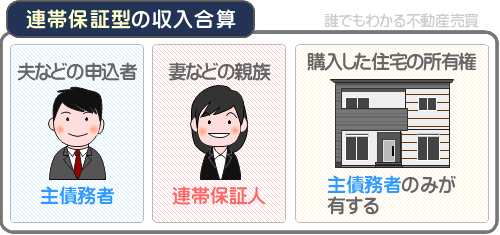

連帯保証型の収入合算とは、「夫と妻」や「子と親」など、申込者と親族の収入を合算しつつ住宅購入資金を借り入れ、一方が返済を保証する収入合算です。

たとえば、夫婦で連帯保証型の収入合算を利用する場合は、夫が住宅購入資金を借り入れつつ返済し、夫が返済を滞らせれば、妻が代わりに返済をするといった具合です。

連帯保証型の収入合算において、申込者を「主債務者」、返済を保証する者を「連帯保証人」と呼びます。

連帯保証人は、主債務者が返済を滞らせれば、代わりに返済をする責任を負います。

そして、連帯保証型の収入合算を利用しつつ購入した住宅の所有権は、主債務者のみが有します。

なお、収入合算は、フラット35と民間ローンで利用できますが、連帯保証型の収入合算は、民間ローンのみで利用することが可能です。

1-3. 連帯債務型と連帯保証型の違い

連帯債務型と連帯保証型の最も大きな違いは、購入した住宅の所有権です。

連帯債務型の収入合算を利用した場合、購入した住宅の所有権は、夫などの主債務者と、妻などの連帯債務者が共有します。

これに対して、連帯保証型の収入合算を利用した場合、購入した住宅の所有権は、夫などの主債務者のみが有します。

また、住宅ローン控除にも違いがあり、連帯債務型は主債務者と連帯債務者の両者に適用されますが、連帯保証型は主債務者のみに適用されます。

その他にも連帯債務型と連帯保証型には様々な違いがあり、表でまとめると以下のとおりです。

| 連帯債務型 | 連帯保証型 | |

|---|---|---|

| 購入した住宅の所有権 | 主債務者と連帯債務者で共有する | 主債務者のみが有する |

| 住宅ローン控除 | 主債務者と連帯債務者に適用される | 主債務者のみに適用される |

| 取り扱い | 主にフラット35 | 民間ローン |

| ローン契約 | 主債務者のみが契約する | 主債務者のみが契約する |

| 団信 | フラット35のデュエットに加入すれば、主債務者と連帯債務者のどちらが死亡しても保険金が支払われる | 主債務者が死亡した場合に限り保険金が支払われる |

※ 主債務者とは主に夫など、連帯債務者とは主に妻など

上記のように、連帯債務型と連帯保証型には様々な違いがあります。

よって、収入合算のデメリットは、連帯債務型と連帯保証型によって大きく異なるため留意してください。

前置きが長くなりましたが、つづいて収入合算のデメリットをご紹介しましょう。

2. 収入合算のデメリット

収入合算とは、「夫と妻」や「子と親」など、申込者と親族の収入を合算しつつ住宅購入資金を借り入れる方法です。

収入合算は、主にフラット35で利用できる連帯債務型と、民間ローンで利用できる連帯保証型に分類され、連帯債務型と連帯保証型には多くの異なる点があります。

よって、収入合算のデメリットは、連帯債務型と連帯保証型によって大きく異なりますが、主なデメリットは以下のとおりです。

2-1. 借り入れ額が多くなり、返済に苦労する

収入合算を利用すれば、単独より多くの住宅購入資金を借り入れでき、より贅沢な住宅を購入できます。

たとえば、3,000万円のマンションの購入を予定していたものの、収入合算により5,000万円の借り入れが可能になり、5,000万円のマンションを購入できるようになるといった具合です。

しかし、多くの額を借り入れるということは、多くの額の返済を迫られるということであり、毎月の返済に苦労します。

必要以上に多くの額の借り入れが可能になり、返済に苦労することがあるのが収入合算のデメリットです。

住宅を購入する際は一生に一度の買い物と奮発しがちですが、住宅を購入後はなにかと物入りであり、不動産取得税や固定資産税なども納めなくてはなりません。

よって、収入合算を利用する際は、必要以上に高額な資金を借り入れることがないように注意してください。

そこそこの住宅を購入し、楽に返済をするというのも悪くはありません。

2-2. 妻や親が仕事を辞めづらくなる

連帯債務型と連帯保証型を問わず、収入合算を利用しつつ借り入れた住宅購入資金は、夫と妻や子と親などで共働きをしつつ返済をするのが通例です。

よって、収入合算を利用しつつ住宅購入資金を借り入れると、妻や親が仕事を辞めづらくなる可能性があります。

たとえば、子育てに集中したい時期であっても、妻が退職しづらくなるといった具合です。

また、親が退職したい時期を迎えても、退職を遅らせなければならないかもしれません。

妻や親などが仕事を辞めづらくなることが、収入合算のデメリットです。

2-3. デュエットに加入すると金利が高くなる

収入合算を問わず、住宅ローンを利用する際は団信に加入するのが通例です。

団信とは「団体信用生命保険」の略であり、加入しておけば、住宅ローンの利用者が死亡するなどした場合に金融機関に保険金が支払われ、遺族が返済をする義務を免れる保険です。

その団信ですが、連帯保証型の収入合算を利用すると、夫などの主債務者が死亡した場合に限り保険金が支払われ、妻などの連帯保証人が死亡した場合は保険金は支払われません。

つまり、残された夫などの主債務者は、単独で返済を続けなくてはならないというわけです。

これは、連帯債務型の収入合算も同じです。

しかし、フラット35の連帯債務型の収入合算には、「デュエット」と呼ばれる団信が設けられ、加入しておけば、夫などの主債務者と、妻などの連帯債務者のどちらが死亡しても保険金が全額支払われます。

これにより遺族は、返済をする義務を免れます。

よって、収入合算を利用する方の多くは、フラット35の連帯債務型を利用しつつデュエットに加入しますが、加入すると0.18%の金利が上乗せされます。

0.18%の金利が上乗せされれば、返済総額は大幅に増えます。

たとえば、金利1.5%で3,000万円を借り入れ、元利均等返済、ボーナス併用払いなしで35年で返済すると、月々の返済額は9万1,855円、返済総額は3,857万9,007円です。

その状況においてデュエットに加入することにより金利が1.68%に上がれば、月々の返済額は9万4,523円、返済総額は3,969万9,598円に増えます。

月々の返済額の差は「9万4,523円-9万1,855=2,668円」と計算し、2,668円です。

2,668円の差であれば大したことはないと考えがちですが、返済総額の差は「3,969万9,598円-3,857万9,007=112万591円」と計算し、約112万円と高額になります。

デュエットに加入すれば、申込者と親族のどちらが死亡するなどしても保険金が支払われるものの、返済総額が大きく増えることが、収入合算のデメリットです。

なお、三井住友銀行も連帯債務型の収入合算を取り扱い、デュエットと同じく、主債務者と連帯債務者のどちらが死亡するなどしても保険金が支払われる「クロスサポート」という団信を用意しています。

クロスサポートもデュエットと同じく、加入することにより0.18%の金利が上乗せされます。

2-4. ペアローンより返済の自由度が低い

収入合算とよく似た住宅ローンに「ペアローン」があります。

ペアローンとは、収入合算と同じく申込者と親族の収入を合算しつつ住宅購入資金を借り入れる方法であり、民間ローンで利用することが可能です。

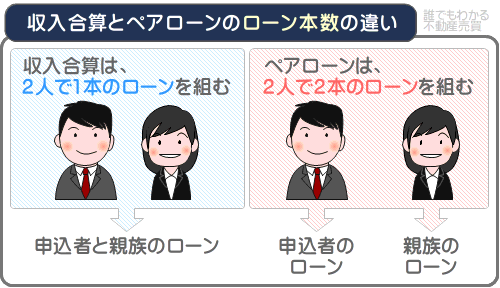

収入合算とペアローンには、組むローンの本数に大きな違いがあります。

収入合算は、申込者と親族で1本のローンを組み、住宅購入資金を借り入れつつ1つの住宅を購入します。

一方、ペアローンは申込者と親族が異なるローンを組み、それぞれが住宅購入資金を借り入れつつ1つの住宅を購入します。

つまり、収入合算が1本のローンを組むのに対し、ペアローンは2本のローンを組むというわけです。

ペアローンは2本のローンを組むこととなるため、全く異なる借り入れ条件を設定できます。

たとえば、夫は「金利1.5%、固定金利型、借り入れ額2,500万円、返済期間30年、元利均等返済」で借り入れ、妻は「金利1%、変動金利型、借り入れ額1,000万円、返済期間20年、元金均等返済」で借り入れるといった具合です。

一方、収入合算は申込者と親族で1本のローンを組むため、ペアローンのように異なる借り入れ条件を設定することはできません。

ペアローンと比べて借り入れ条件を設定できる自由度が低いことが、収入合算のデメリットです。

ただし、ペアローンは2本のローンを組むため、1本のローンを組む収入合算より諸費用が高くなるというデメリットがあるため留意してください。

また、ペアローンは民間ローンで利用できますが、民間ローンはフラット35より審査に通りにくい傾向があります。

よって、収入合算とペアローンのどちらを選ぶか迷う際は、諸費用や自らの属性なども鑑みつつ検討しなくてはなりません。

2-5. 離婚をすると返済に苦労する

収入合算とは、申込者と親族の収入を合算しつつ住宅購入資金を借り入れる方法です。

そして、夫婦で収入合算を利用し、住宅購入資金を借り入れつつ離婚をすると、様々なトラブルが起きる可能性があります。

起きる可能性がある具体的なトラブルは、連帯債務型と連帯保証型によって異なり、以下のとおりです。

- 連帯債務型の離婚によるトラブル

- 夫婦で連帯債務型の収入合算を利用しつつ住宅を購入すると、夫などの申込者が主債務者、妻などの親族は連帯債務者となり、それぞれが住宅ローンの全額を返済する義務を負います。

そして、離婚をしても、夫などが主債務者であることや、妻などが連帯債務者であることは変わりません。

よって、離婚をしたとしても、住宅ローンを完済するまで夫婦共に返済を続ける必要があります。

離婚を機に住宅を売却し、得た売却代金を以て住宅ローンを完済させることも可能ですが、売却代金が未返済の借り入れ金に満たない場合は、やはり返済を続けなくてはなりません。

主債務者と連帯債務者は、共に住宅ローンの全額を返済する義務を負うため、離婚後に一方が返済を滞らせれば、一方は全額を返済する必要があります。

また、夫婦で連帯債務型の収入合算を利用しつつ購入した住宅の所有権は、夫婦で共有することとなります。

従って、離婚後に夫婦のどちらか一方が住宅に住み続けたいと希望する場合は、どのように所有権を移すか、移すことによって返済は誰が負担するかなど、様々なことを協議しつつ決定しなくてはなりません。 - 連帯保証型の離婚によるトラブル

- 夫婦で連帯保証型の収入合算を利用しつつ住宅を購入すると、夫などの申込者が主債務者、妻などの親族は連帯保証人となり、主債務者が返済を滞らせれば、連帯保証人は返済を肩代わりしなくてはなりません。

また、購入した住宅の所有権は、夫などの主債務者のみが有することとなります。

そして、それらの状況は、離婚をしても変わりません。

よって、夫婦で連帯保証型の収入合算を利用しつつ離婚をすると、妻などの連帯保証人は、住宅に住むことが許されない状況であるにもかかわらず、別れた夫などの主債務者が返済を滞らせれば、肩代わりする必要があります。

連帯保証人が連帯保証人から外れるためには、主債務者が住宅ローンを完済する、または、代わりの連帯保証人を金融機関に提供しなくてはなりません。

以上のようなトラブルが起きることが、収入合算のデメリットです。

収入合算は、利用者と親族の収入を合算しつつ住宅購入資金を借り入れる方法ですが、夫婦で利用しつつ離婚をすると、住宅の所有権やローンの返済に関することでトラブルになることがあるため注意してください。

2-6. 借り換えに苦労する

住宅ローンには、借り換えがあります。

住宅ローンの借り換えとは、返済中のローンより金利が低いローンに申し込み、新たに貸し出された資金で返済中のローンを完済し、借り換えたローンを返済しつつ返済総額を下げるという難易度の高い荒技です。

その住宅ローンの借り換えですが、収入合算を利用した場合は、さらに難易度が上がります。

たとえば、現時点で収入合算を利用し、ペアローンに借り換える場合は、夫と妻など2人でペアローンの審査を受けつつ合格しなければなりません。

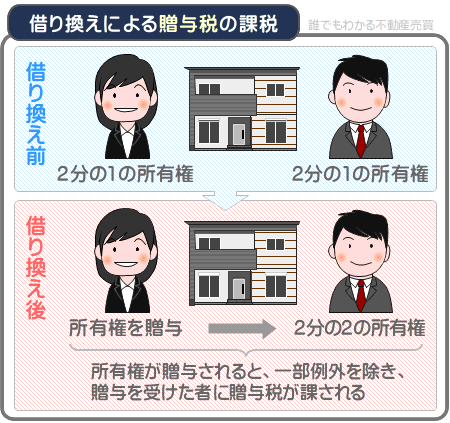

また、連帯債務型の収入合算から、単独での住宅ローンに借り換える場合は、贈与税が課される可能性があります。

贈与税とは、一定の時価を超える財産の贈与を受けた者に課される税金です。

連帯債務型の収入合算を利用しつつ住宅を購入すると、その住宅の所有権は主債務者と連帯債務者が共有しますが、単独での住宅ローンに借り換える際は、共有を解消する必要があります。

連帯債務型の収入合算から、単独での住宅ローンに借り換える主な流れは、以下のとおりです。

- 1. 夫、または妻など、借り換え後に単独での借り入れを希望する者が、借り換えを希望する住宅ローンの審査を受ける

- 2. 審査に合格すれば、資金が貸し出される

- 3. 貸し出された資金で、連帯債務型の収入合算を完済する

- 4. 住宅の所有権の共有を解消させ、夫、または妻など、単独での借り入れをした者のみが所有権を有する状態にする

- 5. 夫、または妻など、単独での借り入れをした者が、借り換え後の住宅ローンの返済を開始する

以上が連帯債務型の収入合算から、単独での住宅ローンに借り換える流れであり、流れの「4」の時点で贈与税が課される可能性があります。

流れの「4」の時点では、所有権の共有を解消させ、一方のみが所有権を有する状態にしますが、その状況は、一方から一方へ無償で所有権が移ったことを意味します。

無償で所有権が移ったということは、財産の贈与が行われたということであり、一部例外を除き贈与税が課されます。

借り換えに苦労し、場合によっては贈与税が課される可能性があることが、収入合算のデメリットです。

2-7. 必ず収入の全額を合算できるわけではない

収入合算とは、「夫と妻」や「子と親」など、申込者と親族の収入を合算しつつ住宅の購入資金を借り入れる方法です。

住宅ローンは収入に応じた額の借り入れを希望できるため、収入合算を利用すれば、単独で住宅ローンを利用するより多くの額を借り入れできます。

しかし、利用者と親族の収入の全額を合算できるとは限らないため注意が必要です。

合算できる額は、商品によって異なります。

たとえば、住宅ローンAは「主債務者である夫の収入の全額」と「連帯保証人である妻の収入の全額」を合算できるものの、住宅ローンBは「主債務者である夫の収入の全額」と「連帯保証人である妻の収入の50%まで」を合算できるといった具合です。

合算できる額が低ければ、収入合算を利用するメリットが薄れます。

利用者と親族の収入の全額を合算できるとは限らないことが、収入合算のデメリットです。

なお、収入合算には連帯債務型と連帯保証型があり、連帯債務型は主にフラット35で利用できます。

そして、フラット35の連帯債務型は、利用者と親族の収入の全額を合算することが可能です。

これによりフラット35の連帯債務型の収入合算は、収入合算のメリットを最大限に活かせます。

ただし、合算した額が連帯債務者の収入の50%を超える場合は、単独で借り入れるより返済期間が短くなることがあるため注意してください。

単体でフラット35を利用する際は、最長の返済期間は以下のように計算しつつ決定されます。

単独利用時の最長の返済期間の計算式

80歳-借り入れ時の年齢=最長の返済期間(35年が上限)

一方、収入合算を利用する状況において、主債務者と連帯債務者の収入の合算額が、連帯債務者の収入の50%を超える場合は、以下のように計算しつつ最長の返済期間が決定されます。

50%を超える場合の返済期間の計算式

80歳-「主債務者」または「連帯債務者」のうち、申し込み時の年齢が高い債務者の年齢=最長の返済期間(35年が上限)

計算例を上げると、主債務者の年齢が50歳、連帯債務者の年齢が55歳であれば以下のように計算し、最長の返済期間は25年となります。

計算例

80歳-55歳(連帯債務者の年齢)=25年(最長の返済期間)

フラット35の連帯債務型の収入合算は、主債務者と連帯債務者の収入の全額を合算できるものの、場合によっては返済期間が短くなるというデメリットがあります。

2-8. 持分割合が実情と異なると、贈与税が課される

連帯債務型の収入合算を利用する際は、夫などの申込者が主債務者、妻などの親族が連帯債務者となり、購入した住宅の所有権は主債務者と連帯債務者が共有します。

たとえば、夫などの主債務者が2分の1の所有権を、妻などの連帯債務者が2分の1の所有権を有しつつ共有するといった具合です。

所有権を共有する状況において、それぞれが有する所有権の割合を「持分割合」などと呼びます。

その持分割合ですが、出資額に応じた額を設定しなければ、贈与税が課される可能性があります。

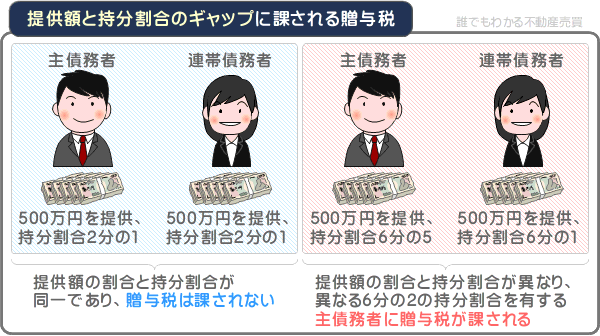

たとえば、主債務者が500万円、連帯債務者が500万円、合計1,000万円の頭金を用意し、連帯債務型の収入合算で2,000万円を借り入れつつ3,000万円の住宅を購入したとしましょう。

その状況は、主債務者と連帯債務者がそれぞれ頭金の2分の1を出資しつつ住宅を購入したこととなります。

主債務者と連帯債務者が頭金の2分の1ずつを出資したのであれば、持分割合を2分の1ずつとすれば贈与税は課されません。

しかし、主債務者が6分の5、連帯債務者が6分の1などの持分割合とすれば、連帯債務者から主債務者に6分の2の財産の贈与が行われたと税務署からみなされます。

そして、贈与が行われた6分の2の財産の時価に応じた贈与税が課されます。

出資額に応じた額の持分割合を設定しなければ贈与税が課されることが、連帯債務型の収入合算のデメリットです。

なお、連帯保証型の収入合算を利用した際は、夫などが主債務者、妻などが連帯保証人となり、購入した住宅の所有権は、主債務者のみが有することとなります。

しかし、連帯保証人から主債務者に資金が提供され、その額を頭金として住宅を購入した状態であるにもかかわらず、主債務者のみが所有権を有することとなる場合は、提供された額に応じた贈与税が課される可能性があるため注意してください。

収入合算を利用する際は、連帯債務型と連帯保証型を問わず、提供し合う住宅購入資金と、持分割合のギャップに課される贈与税に注意しなくてはなりません。

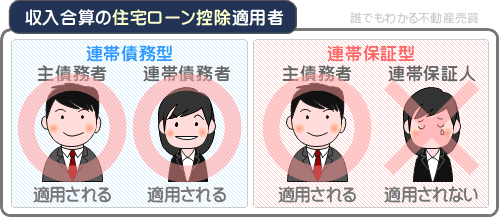

2-9. 連帯保証型は、連帯保証人に住宅ローン控除が適用されない

一定の条件を満たしつつ住宅購入資金を借り入れると、住宅ローン控除が適用されます。

住宅ローン控除とは、住宅購入資金の借り入れ後10年などにわたり、毎年ローン残高の0.7%が所得税から減額される制度です。

その住宅ローン控除ですが、連帯保証型の収入合算を利用した場合は、適用されるのは夫などの主債務者のみとなっています。

主債務者のみに住宅ローン控除が適用される理由は、連帯保証型の仕組みにあります。

連帯保証型の収入合算を利用する際は、夫などが主債務者、妻などが連帯保証人となりますが、住宅ローン控除が適用されるのは債務がある者、すなわち「主債務者」のみであり、返済を保証する「連帯保証人」には適用されません。

よって、連帯保証型の収入合算を利用すると、住宅ローン控除が適用されるのは、夫などの主債務者のみとなります。

連帯保証型の収入合算を利用すると、妻などの連帯保証人には住宅ローン控除が適用されないことが、収入合算のデメリットです。

なお、収入合算は、主にフラット35で利用できる連帯債務型と、民間ローンで利用できる連帯保証型に分類されますが、連帯債務型は両者に住宅ローン控除が適用されます。

先にご紹介したとおり、住宅ローン控除が適用されるのは住宅購入資金の債務がある者ですが、連帯債務型は夫などの主債務者と、妻などの連帯債務者の収入を合算しつつ利用する収入合算であり、両者共に債務者です。

従って、連帯債務型の収入合算を利用した場合は、両者に住宅ローン控除が適用されます。

2-10. 連帯保証型は、連帯保証人が団信に加入できない

住宅ローンを利用する際は、団信に加入するのが通例です。

団信とは「団体信用生命保険」の略であり、団信に加入しつつ住宅ローンを利用し、申込者が死亡するなどすれば金融機関に保険金が支払われ、遺族がローンを返済する義務を免れます。

その団信ですが、連帯保証型の収入合算を利用した場合は、加入できるのは夫などの主債務者のみであり、返済を保証する妻などの連帯保証人は加入できません。

これを理由に、連帯保証型の収入合算を利用しつつ妻などの連帯保証人が死亡すれば、夫などの主債務者は単独で返済を続ける必要があります。

連帯保証型は連帯保証人が団信に加入できないことが、収入合算のデメリットのひとつです。

なお、収入合算は主にフラット35で利用できる連帯債務型と、民間ローンで利用できる連帯保証型に分類されます。

そして、連帯債務型も連帯債務者が団信に加入することはできませんが、フラット35の連帯債務型の収入合算には、デュエットという団信が用意されています。

デュエットに加入すると0.18%の金利が上乗せされますが、夫などの主債務者と、妻などの連帯債務者のどちらか一方が死亡しても保険金が支払われ、遺族は返済する義務を免れます。

よって、収入合算の利用を検討しつつ団信に関する懸念がある場合は、デュエットを付けたフラット35の収入合算の利用をご検討ください。

2-11. 連帯保証型は、連帯保証人に所有権がない

収入合算は、主にフラット35で利用できる連帯債務型と、民間ローンで利用できる連帯保証型に分類されます。

そして、連帯保証型の収入合算を利用しつつ住宅を購入した場合は、その住宅の所有権は主債務者のみが有することとなります。

その状況は、夫婦で連帯保証型の収入合算を利用し、完済まで離婚をする可能性がなければ問題はありません。

しかし、返済中に離婚をすると、妻などの連帯保証人にとっては致命的なデメリットとなります。

夫婦で連帯保証型の収入合算を利用する状況において、夫などの主債務者が返済を滞らせれば、妻などの連帯保証人が肩代わりしなければなりません。

それは、離婚をしたとしても同じです。

離婚をしても連帯保証人は、連帯保証人であり続けます。

つまり、返済中に離婚をすると、妻などの連帯保証人は、所有権がない状態であるにもかかわらず、別れた夫などの主債務者が返済を滞らせれば、借金を肩代わりせざるを得ない状況になるというわけです。

夫婦で連帯保証型を利用すると、妻などの連帯保証人には住宅の所有権がなく、なおかつ離婚をしたとしても連帯保証人であり続けることが、収入合算のデメリットです。

なお、収入合算には連帯債務型もありますが、連帯債務型を利用しつつ購入した住宅の所有権は、夫などの主債務者と、妻などの連帯債務者で共有します。

また、収入合算と似たローンに、民間ローンである「ペアローン」がありますが、ペアローンを利用した場合も所有権を共有することとなります。

よって、妻である方が夫婦で収入合算の利用を検討する場合は、主にフラット35で利用できる連帯債務型の収入合算、または民間ローンで利用できるペアローンをご検討ください。

夫婦で連帯保証型の収入合算を利用する状況において、妻などの連帯保証人には全くメリットがありません。

3. 収入合算のメリット

収入合算には、必要以上に多くの額を借り入れつつ返済に苦労する、妻や親などの連帯債務者が仕事を辞めづらくなる、夫婦で利用しつつ離婚をするとトラブルになりやすいなどのデメリットがあります。

しかし、収入合算は、デメリットばかりではありません。

ペアローンよりも諸費用を抑えることができる、フラット35の収入合算であれば、パートやアルバイトの方も連帯債務者になれる可能性があるなどのメリットがあります。

ここから、収入合算のメリットをご紹介しましょう。

3-1. ペアローンより諸費用を抑えることができる

収入合算と似たローンに「ペアローン」があります。

ペアローンとは、夫婦で収入を合算しつつ住宅購入資金を借り入れる方法であり、各金融機関が独自に商品化する民間ローンです。

ペアローンは、夫と妻がそれぞれ異なるローンを組むこととなるため、「夫は金利1.5%の固定金利型で2,500万円を借り入れつつ30年で返済」「妻は金利1%の変動金利型で1,000万円を借り入れつつ20年で返済」など、自由度の高いローンを組むことができます。

よって、収入合算よりも夫婦ペアローンの方が良いといわれることがありますが、夫婦ペアローンは2本のローンを組むため、ローン2本分の諸費用が必要です。

これに対して収入合算は、連帯債務型、連帯保証型を問わず1本のローンを組むこととなるため、ローン1本分の諸費用で済みます。

ペアローンより諸費用を抑えられることが、収入合算のメリットです。

ちなみに、住宅ローンの諸費用の目安は、商品によって大きく異なりますが、1本あたりにつき住宅の購入価格の2%から5%程度が目安といわれます。

また、住宅ローンを利用しつつ住宅を購入する際は、住宅を購入するための諸費用も必要となり、その目安は、住宅の購入価格の5%から10%程度が目安です。

3-2. フラット35の収入合算は、パートやアルバイトでも連帯債務者になれる可能性がある

収入合算は、連帯債務型と連帯保証型に分類され、連帯債務型は主にフラット35にて、連帯保証型は民間ローンにて利用できます。

そして、民間ローンで利用できる連帯保証型の収入合算は、パートやアルバイトの方は、連帯保証人になるのは難しいといわれます。

一方、フラット35で利用できる連帯債務型の収入合算は、パートやアルバイトの方であっても、勤続6カ月以上であれば連帯債務者になれる可能性があるといわれます。

民間ローンとは、各金融機関が独自に商品化する住宅ローンであり、営利目的で住宅購入資金が貸し出されます。

従って、貸し倒れを防ぐために、パートやアルバイトの方は連帯保証人になれる可能性は低いのが現状です。

一方、フラット35は、国土交通省が所管する住宅金融支援機構が商品化する住宅ローンであり、「独立行政法人住宅金融支援機構法」という法律の第四条により、以下のように住宅金融支援機構の目的が定められています。

独立行政法人住宅金融支援機構法 第四条

住宅金融支援機構は、国民が良質な住宅を取得するための資金を調達するための援助を行うことを目的として存在する

つまり、住宅金融支援機構は、営利目的ではなく、国民が良質な住宅を購入できるように資金を貸し出すというわけです。

これを理由にフラット35は、物件検査と呼ばれる検査に合格した、良質な住宅を購入する場合に限り利用できます。

また、フラット35は民間ローンより審査の基準が穏やかであり、パートやアルバイトの方であっても連帯債務者となれる可能性があるといわれます。

フラット35の連帯債務型の収入合算であれば、パートやアルバイトの方でも連帯債務者になれる可能性があるのが、収入合算のメリットです。

ただし、先にご紹介したとおり、パートやアルバイトの方が連帯債務者になるためには、6ヶ月以上などの勤続が必要になるともいわれるため注意してください。

4. 収入合算で夫や妻が死亡すると返済はどうなる?

収入合算とは、夫などの申込者と、妻などの親族の収入を合算しつつ利用する住宅ローンであり、申込者と親族が力を併せて返済をするのが通例です。

よって、収入合算を利用する際は、申込者と親族の一方が死亡した際の返済方法が気になります。

その答えは、連帯債務型の収入合算を利用した場合と、連帯保証型の収入合算を利用した場合、団信の加入状況などによって異なり、詳細は以下のとおりです。

なお、団信とは「団体信用生命保険」の略であり、住宅ローンを利用する際に加入できる保険を指します。

住宅ローンを利用する際に団信に加入しておけば、利用者が死亡するなどして返済不能に陥ることにより金融機関などに保険金が支払われ、家族が返済をする義務を免れます。

4-1. 連帯債務型は、デュエットに加入すれば返済を免れる

連帯債務型の収入合算を利用する場合、団信に加入できるのは夫などの申込者のみです。

よって、夫などの申込者が死亡した場合に限り金融機関などに保険金が支払われ、残された妻などが返済をする義務を免れます。

妻などの親族が死亡した場合は保険金は支払われず、残された夫などの申込者は、単独で返済を続けなくてはなりません。

ただし、フラット35は「デュエット」という収入合算専用の団信を用意しています。

デュエットに加入しつつフラット35を利用すれば、申込者と親族のどちらが死亡しても保険金が支払われ、残された遺族は、返済をする義務を免れます。

なお、フラット35の収入合算は、団信に加入をせずとも利用できますが、未加入の場合は、申込者と親族のどちらが死亡しても保険金は支払われないため留意してください。

また、三井住友銀行も連帯債務型の収入合算を商品化し、「クロスサポート」という収入合算専用の団信を用意しています。

クロスサポートもデュエットと同じく、申込者と親族のどちらが死亡しても保険金が支払われ、残された遺族は、返済をする義務を免れます。

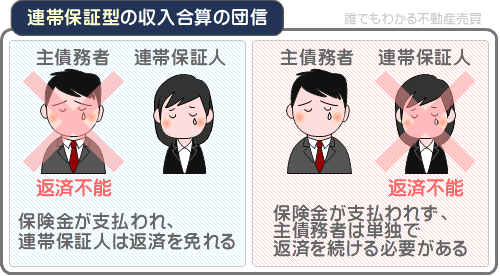

4-2. 連帯保証型は、夫などが死亡した場合に限り返済を免れる

連帯保証型の収入合算を利用した場合、団信に加入できるのは、連帯債務型と同じく夫などの申込者のみです。

そして、夫などの申込者が死亡した場合に限り、金融機関などに保険金が支払われ、残された遺族が未返済の借り入れ金を返済する義務を免れます。

妻などの親族が死亡した場合は保険金は支払われず、残された夫などの申込者は、単独で返済を続けなくてはなりません。

連帯保証型の収入合算において、妻などが団信に加入できない理由は、連帯保証型の収入合算における親族の立場にあります。

連帯保証型の収入合算における妻などの親族は、夫などの申込者の連帯保証人となり、申込者が返済を滞らせた際に肩代わりする責任を負います。

団信は、住宅ローンの利用者が加入することが可能であり、利用者の返済を保証するに留まる連帯保証人は加入できません。

よって、連帯保証型の収入合算において団信に加入できるのは申込者のみであり、団信に加入した申込者が死亡した場合に限り保険金が支払われます。

なお、収入合算と似たローンに「ペアローン」があります。

ペアローンとは、収入合算と同じく夫などの申込者と妻など親族の収入を合算しつつ住宅購入資金を借り入れる住宅ローンです。

収入合算は、申込者と親族が1本のローンを組みつつ住宅購入資金を借り入れるのに対し、ペアローンは、申込者と親族が個別のローンを組みつつ住宅購入資金を借り入れます。

ペアローンは、申込者と親族が個別の団信に加入でき、どちらか一方が死亡すれば、死亡した一方の未返済の借り入れ額に相応する額の保険金が支払われます。

これにより遺族は、全額の返済を免れることはありませんが、自らの借り入れ金を返済するだけで済むこととなります。

よって、連帯保証型の収入合算の利用を検討する際は、連帯保証型より団信の条件が良いペアローンの利用もご検討ください。

5. 収入合算で離婚をすると返済はどうなる?

夫婦で収入合算を利用する際は、離婚をすると誰が未返済の借り入れ金を返済することとなるか気になります。

その答えは、連帯債務型の収入合算を利用した場合と、連帯保証型の収入合算を利用した場合によって異なります。

連帯債務型の収入合算を利用しつつ離婚をした場合は、夫婦共に返済を続ける必要があります。

連帯保証型の収入合算を利用しつつ離婚をした場合は、夫などの主債務者が返済を続け、主債務者が返済を滞らせれば、妻などの連帯保証人が肩代わりしなくてはなりません。

しかし、離婚をすると同時に住宅を売却し、得た売却代金で完済するなどして、夫婦共に身綺麗になるという方法もあります。

夫婦で収入合算を利用しつつ離婚をした状況において、誰が未返済の借り入れ金を返済するかの詳細は、以下のとおりです。

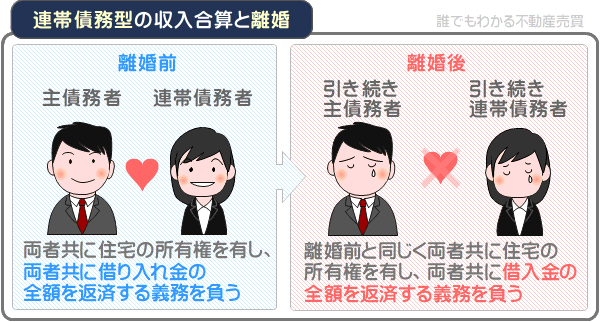

5-1. 連帯債務型は、夫婦共に返済を続ける

夫婦で連帯債務型の収入合算を利用しつつ住宅購入資金を借り入れると、夫などが主債務者、妻などが連帯債務者となり、夫婦それぞれが借り入れ金の全額を返済する義務を負います。

購入した住宅の所有権は、夫が2分の1、妻が2分の1などという具合に共有します。

そして、離婚をしても、夫などが主債務者であること、妻などが連帯債務者であることは変わらず、その住宅の所有権を共有することも変わりません。

よって、連帯債務型の収入合算を利用しつつ離婚をした場合は、夫婦共に返済を続ける必要があります。

離婚をすることにより夫婦の一方が住宅から退去してもそれは変わらず、住み続ける者と退去した者の両者が返済を続けます。

しかし、夫婦で協議をすれば、返済に関することや所有権に関することを自由に決定することが可能です。

たとえば、協議をしつつ夫婦共に合意するのであれば、離婚をすると共に住宅を売却し、得た売却代金で借り入れ金を返済しつつ夫婦共に身綺麗になり、それぞれが再出発するなどです。

また、協議をしつつ夫婦共に合意するのであれば、主債務者が連帯債務者へ、もしくは連帯債務者が主債務者へ所有権を譲渡し、譲渡を受けた一方が住宅に住み続けることなどもできます。

ただし、譲渡をすることにより所有権を失ったとしても、主債務者は主債務者、連帯債務者は連帯債務者であり続け、返済をする義務を免れることはできないため注意してください。

主債務者が主債務者から、連帯債務者が連帯債務者から外れるためには、住宅ローンを完済する必要があります。

加えて、主債務者から連帯債務者へ、もしくは連帯債務者から主債務者に無償で所有権が譲渡されれば、譲渡された財産の時価に応じた贈与税も課されます。

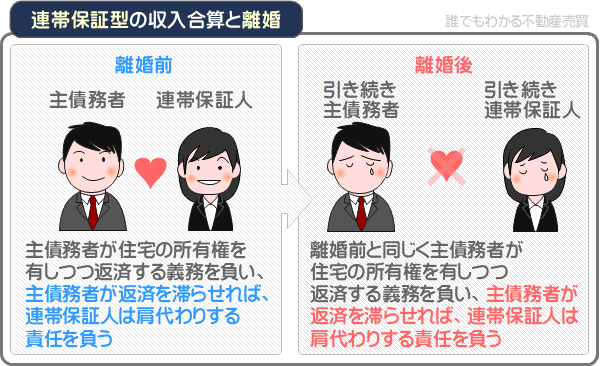

5-2. 連帯保証型は、夫などが返済を続け、妻などが保証し続ける

夫婦で連帯保証型の収入合算を利用しつつ住宅購入資金を借り入れると、夫などが主債務者、妻などが連帯保証人となります。

主債務者は返済をする義務を負い、連帯保証人は、主債務者が返済を滞らせた際に肩代わりをする責任を負います。

購入した住宅の所有権は、夫などの主債務者のみが有し、妻などの連帯保証人は有しません。

そして、その状況は、離婚をして変わることはなく、夫などは主債務者であり続け、妻などは連帯保証人であり続けます。

従って、連帯保証型の収入合算を利用しつつ離婚をした場合は、主債務者は返済を続ける必要があり、連帯保証人は、主債務者が返済を滞らせれば肩代わりをしなくてはなりません。

離婚をすることによって、妻などの連帯保証人が住宅から退去した場合も同じです。

妻などが連帯保証人から外れるためには、住宅ローンを完済する、または代わりの連帯保証人を立てつつ金融機関から承諾を得る必要があります。

ただし、協議をすることによって、離婚と共に夫などの主債務者が住宅を売却し、得た売却代金を以て完済させ、妻を連帯保証人から外すことも可能です。

夫婦で連帯保証型の収入合算を利用しつつ離婚をした場合は、返済については協議をしつつ決定する、連帯保証人がその立場から外れるためには完済をする、または代理を立てつつ金融機関から承諾を得る必要があります。

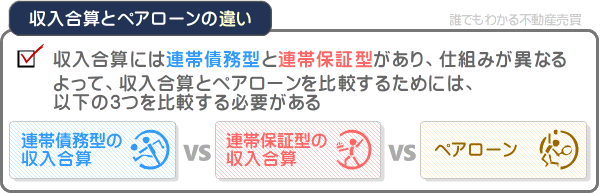

6. 収入合算とペアローンの違い

収入合算と比較されることが多いローンに「ペアローン」があります。

ペアローンとは、夫婦の収入を合算しつつ借り入れ額を希望できる住宅ローンであり、収入合算と同じく、単独で住宅ローンを利用するより多くの額を借り入れできます。

よって、夫婦で収入合算の利用を検討する際は、収入合算とペアローンの違いを把握しつつ比較し、どちらを利用するか吟味するのが賢明です。

ここから、収入合算とペアローンの違いをご紹介しましょう。

なお、収入合算は、連帯債務型と連帯保証型に分類され、仕組みが全く異なります。

従って、収入合算とペアローンを比較するためには、「連帯債務型の収入合算」「連帯保証型の収入合算」「ペアローン」の3つを比較する必要があるため留意してください。

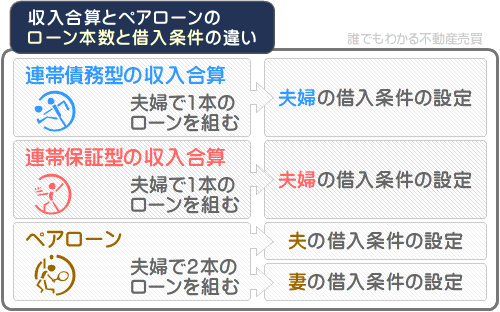

6-1. ローンの本数、諸費用が違う

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの一つめの違いは、ローンの本数です。

連帯債務型と連帯保証型の収入合算は、1本のローンを組みつつ資金を借り入れ、金融機関などの貸し主とローン契約を結ぶのは、夫などの申込者のみです。

これに対して、ペアローンは2本のローンを組むこととなり、夫などの申込者と妻などの親族の両者が、それぞれ金融機関などの貸し主とローン契約を結ぶこととなります。

よって、ペアローンを利用するためには、ローン2本分の諸費用が必要となります。

| ローン本数 | 契約者 | 諸費用 | |

|---|---|---|---|

| 連帯債務型の収入合算 | 1本 | 申込者のみ | ローン1本分 |

| 連帯保証型の収入合算 | 1本 | 申込者のみ | ローン1本分 |

| ペアローン | 2本 | 夫と妻 | ローン2本分 |

6-2. ローンの自由度が違う

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの二つめの違いは、ローンの自由度です。

収入合算は、連帯債務型も連帯保証型も1本のローンを組むこととなるため、借り入れ条件は1つです。

たとえば、「金利1.5%、固定金利型、元利均等返済、借り入れ額3,000万円、返済期間35年」で借り入れるといった具合です。

これに対して、ペアローンは2本のローンを組むこととなるため、借り入れ条件を2つに設定できます。

例を挙げると、夫が「金利1.5%、固定金利型、元利均等返済、借り入れ額2,000万円、返済期間35年」で借り入れ、妻は「金利1%、変動金利型、元金均等返済、借り入れ額1,000万円、返済期間20年」で借り入れるといった具合です。

先にご紹介した収入合算とペアローンの借り入れ条件を基に、返済総額と月々の返済額の違いをシミュレーションしましょう。

収入合算で「金利1.5%、固定金利型、元利均等返済、借り入れ額3,000万円、返済期間35年」という住宅ローンを利用すると、返済総額が3,857万9,007円、月々の返済額は9万1,855円であり、完済まで月々の返済額は変わりません。

一方、ペアローンで夫が「金利1.5%、固定金利型、元利均等返済、借り入れ額2,000万円、返済期間35年」、妻は「金利1%、変動金利型、元金均等返済、借り入れ額1,000万円、返済期間20年」という住宅ローンを利用すると、返済総額が3,672万3,397円、返済開始当初の月々の返済額は11万1,235円であり、返済が進むと共に月々の返済は下がります。

| 返済総額 | 返済開始当初の月々の返済額 | |

|---|---|---|

| 収入合算で1本のローンを組む場合 | 3,857万9,007円 | 9万1,855円 |

| ペアローンで2本のローンを組む場合 | 3,672万3,397円 | 11万1,235円 |

| 差額 | 185万5,610円 | 1万9,380円 |

※ ボーナス併用払いなし

ペアローンは2本のローンを組むこととなるため、2つの借り入れ条件を設定でき、上手に利用すれば、収入合算より返済総額を抑えることができます。

6-3. 申込者と親族の立場が違う

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの三つめの違いは、申込者と親族の立場です。

連帯債務型の収入合算は、夫などの申込者が主債務者、妻などの親族は連帯債務者となり、両者共に借り入れ金の全額を返済する義務を負います。

連帯保証型の収入合算は、夫などの申込者が主債務者となり、借り入れ金を返済する義務を負い、妻などの親族が連帯保証人となり、主債務者が返済を滞らせた際に肩代わりする責任を負います。

ペアローンは、夫婦共に主債務者兼連帯保証人となり、夫婦共に自らが借り入れた資金を返済する義務を負うと共に、一方が返済を滞らせた際に肩代わりする責任を負います。

| 申込者の立場 | 親族の立場 | |

|---|---|---|

| 連帯債務型の収入合算 | 主債務者 | 連帯債務者 |

| 連帯保証型の収入合算 | 主債務者 | 連帯保証人 |

| ペアローン | 主債務者兼連帯保証人 | 主債務者兼連帯保証人 |

6-4. 購入した住宅の所有権が違う

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの四つめの違いは、購入した住宅の所有権です。

連帯債務型の収入合算とペアローンは、夫などの申込者と妻などの親族で所有権を共有します。

一方、連帯保証型の収入合算は、夫などの申込者のみが所有権を有することとなります。

| 所有権 | |

|---|---|

| 連帯債務型の収入合算 | 申込者と親族で共有 |

| 連帯保証型の収入合算 | 申込者のみ |

| ペアローン | 夫婦で共有 |

連帯保証型の収入合算において、妻などの親族に所有権がない理由は、その立場にあります。

連帯保証型の収入合算を利用すると、妻などの親族は債務者ではなく連帯保証人です。

連帯保証人は主債務者の返済を保証するのみであり、住宅購入資金を借り入れたことにはならず、住宅ローンを利用しつつ購入した住宅の所有権を有する権利を持ち合わせません。

これを理由に、連帯債務型の収入合算、連帯保証型の収入合算、ペアローンにおいて最も立場が弱いのは、連帯保証型の連帯保証人を務める妻などの親族といえます。

6-5. 住宅ローン控除の適用が違う

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの五つめの違いは、住宅ローン控除の適用です。

住宅ローン控除とは、住宅を購入後10年などにわたり、毎年ローン残高の0.7%が所得税などから控除される制度です。

住宅ローンを利用しつつ住宅購入資金を借り入れ、住宅ローン控除が適用されれば、一定の期間にわたり所得税が減額されます。

そして、連帯債務型の収入合算とペアローンは、夫などの申込者と、妻などの親族の両者に住宅ローン控除が適用されます。

一方、連帯保証型の収入合算は、夫などの申込者のみに住宅ローン控除が適用され、妻などの親族には住宅ローン控除は適用されません。

| 住宅ローン控除の適用 | |

|---|---|

| 連帯債務型の収入合算 | 申込者と親族の両者に適用 |

| 連帯保証型の収入合算 | 申込者のみに適用 |

| ペアローン | 夫と妻の両者に適用 |

連帯保証型の収入合算において、妻などの親族に住宅ローン控除が適用されない理由は、住宅ローン控除の適用条件にあります。

住宅ローン控除は、住宅を購入するための資金を借り入れた者に適用されます。

しかし、連帯保証型の収入合算において、妻などの親族は連帯保証人となりつつ夫などの申込者の返済を保証するのみであり、住宅購入資金を借り入れたことにはなりません。

よって、連帯債務型の収入合算において妻などの親族である連帯保証人は、住宅ローン控除が適用されないこととなります。

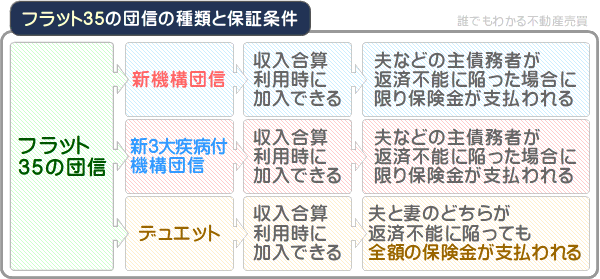

6-6. 団信が違う

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの六つめの違いは、団信です。

団信とは「団体信用生命保険」の略であり、住宅ローンの利用時に加入しておけば、申込者が死亡した際に金融機関などに保険金が支払われ、遺族に未返済の借り入れ金が残りません。

そして、連帯債務型の収入合算は、フラット35のデュエットという団信に加入しておけば、申込者と親族のどちらが死亡しても保険金が支払われ、遺族が未返済の借り入れ金を返済する義務を免れます。

連帯保証型の収入合算は、夫などの申込者のみが団信に加入することが可能であり、申込者が死亡した場合に限り保険金が支払われます。

ペアローンは、夫などの申込者と、妻などの親族がそれぞれ異なる団信に加入し、一方が死亡すれば、死亡した一方に残る未返済の借り入れ金に相応する額の保険金が支払われ、死亡した一方の未返済の借り入れ金のみが帳消しとなります。

| 団信の適用 | |

|---|---|

| 連帯債務型の収入合算 | フラット35のデュエットに加入すれば、申込者と親族のどちらが死亡しても保険金が支払われる |

| 連帯保証型の収入合算 | 申込者のみが団信に加入でき、申込者が死亡した場合に限り保険金が支払われる |

| ペアローン | 夫婦それぞれが個別の団信に加入し、一方が死亡すれば、死亡した一方の残債に応じた額の保険金が支払われる |

なお、先に「連帯債務型の収入合算は、フラット35のデュエットに加入すれば、申込者と親族のどちらが死亡しても保険金が支払われ、遺族に債務が残らない」とご紹介しました。

収入合算は連帯債務型と連帯保証型に分類され、連帯債務型は主にフラット35で利用でき、フラット35はデュエットではなく「新機構団信」や「新3大疾病付機構団信」という名称の団信に加入することも可能です。

しかし、デュエットではなく「新機構団信」や「新3大疾病付機構団信」に加入した場合は、夫などの申込者が死亡した場合に限り保険金が支払われることとなるため留意してください。

また、ご紹介した団信の適用条件は、必ず該当するとは限らないため留意してください。

収入合算やペアローンは様々な金融機関が商品化し、商品によって団信の適用条件や保証内容が多少異なります。

よって、ご紹介した団信の適用条件は参考と捉え、収入合算やペアローンの利用を検討する際は、必ずその商品の団信の詳細をご確認ください。

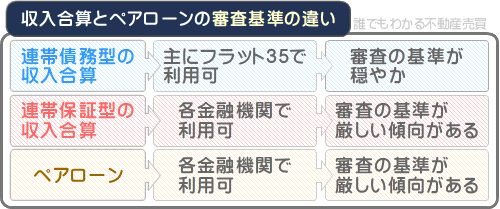

6-7. 審査の通りやすさが違う

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの七つめの違いは、審査の通りやすさです。

連帯債務型の収入合算は、主に住宅金融支援機構が商品化する住宅ローン「フラット35」にて利用できます。

住宅金融支援機構は営利目的ではなく、国民が良質な住宅を購入できるように資金を貸し出すため、フラット35の連帯債務型の収入合算は、審査の基準が穏やかです。

これに対して、連帯保証型の収入合算とペアローンは、各金融機関が独自に商品化しています。

各金融機関は営利目的で住宅購入資金を貸し出すため、貸し倒れを防ぐために審査の基準が厳しい傾向があります。

なお、連帯債務型の収入合算は、フラット35だけではなく、三井住友銀行なども商品化しています。

そして、三井住友銀行などの金融機関が商品化する連帯債務型の収入合算は、やはり審査の基準が厳しい傾向があるため留意してください。

6-8. 総じて、連帯保証型の収入合算を選ぶ理由はない

連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの違いをまとめると以下のようになります。

| 連帯債務型 | 連帯保証型 | ペアローン | |

|---|---|---|---|

| ローン本数 | 1本 | 1本 | 2本 |

| 契約者 | 申込者 | 申込者 | 夫と妻の両者 |

| 諸費用 | ローン1本分 | ローン1本分 | ローン2本分 |

| 申込者の立場 | 主債務者 | 主債務者 | 主債務者兼連帯保証人 |

| 親族の立場 | 連帯債務者 | 連帯保証人 | 主債務者兼連帯保証人 |

| 住宅の所有権 | 申込者と親族で共有 | 申込者のみが有する | 夫と妻で共有 |

| 住宅ローン控除の適用 | 申込者と親族の両者 | 申込者のみ | 夫と妻の両者 |

| 団信 | デュエットに加入すればどちらが死亡しても保険金が支払われる | 申込者が死亡した場合に限り保険金が支払われる | 夫婦の一方が死亡すれば、死亡した一方の残債に相応する額の保険金が支払われる |

上記の連帯債務型の収入合算、連帯保証型の収入合算、ペアローンの違いの中で特筆すべきは、連帯保証型における妻などの親族の立場の弱さです。

連帯保証型の収入合算において妻などの親族は、夫などの主債務者の連帯保証人となり、主債務者が返済を滞らせれば肩代わりする責任を負います。

しかし、購入した住宅の所有権を取得できず、住宅ローン控除も適用されません。

加えて、連帯保証人という立場は、離婚をしても外れません。

よって、妻などの親族の立場から考えれば、連帯保証型の収入合算を選ぶ理由はなく、連帯債務型の収入合算、もしくはペアローンが候補となります。

特に、返済条件が異なる2本のローンを組むことができるペアローンは、上手に活用すれば収入合算より返済総額を抑えることが可能であり、有力な選択肢となるでしょう。

まとめ

収入合算のデメリットや、収入合算とペアローンの違いなどをご紹介しました。

収入合算は、必要以上に多くの額を借り入れつつ返済に苦労する、妻や親などの親族が仕事を辞めづらくなる、夫婦で利用しつつ離婚をするとトラブルが起きやすいなどのデメリットがあります。

また、収入合算は連帯債務型と連帯保証型に分類され、連帯保証型はデメリットばかりが目立ちます。

具体的には、申込者と親族の収入の全額を合算できるとは限らない、連帯保証人は住宅の所有権を得られないなど、例を上げれば切りがありません。

よって、収入合算の利用を検討する際は、主にフラット35で利用できる連帯債務型、またはペアローンを選択するのが賢明です。

ペアローンはフラット35の連帯債務型の収入合算より審査の基準が厳しい傾向があるものの、夫婦で返済条件が異なるローンを組むことができ、上手に活用すれば、収入合算より返済総額を抑えることができます。

ご紹介した内容が、住宅ローンの利用を検討し、収入合算のデメリットをお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年11月

記事公開日:2018年7月

こちらの記事もオススメです