登録免許税とは? 意味や税額の計算方法をわかりやすく解説

不動産を購入するために見積もりを取ると、諸費用に登録免許税が含まれています。

この登録免許税とは、どのような税金でしょうか。

不動産を購入しようとするものの登録免許税に疑問を感じる方へ向けて、登録免許税をわかりやすく解説し、いくら掛かるか計算する方法や、いつ払うかなど支払うタイミングをご紹介しましょう。

目次

- 1. 登録免許税とは、不動産を登記する際に課せられる税金

- 2. いくら掛かる? 登録免許税の課税標準と税率

- 2-1. 新築の一戸建てを取得する場合

- 2-2. 一戸建ての中古住宅を取得する場合

- 2-3. 土地だけを取得する場合

- 3. 登録免許税はいつ払う? 登録免許税を払うタイミング

- まとめ - 注文住宅には表題登記も必要だが、登録免許税は不要

1. 登録免許税とは、不動産を登記する際に課せられる税金

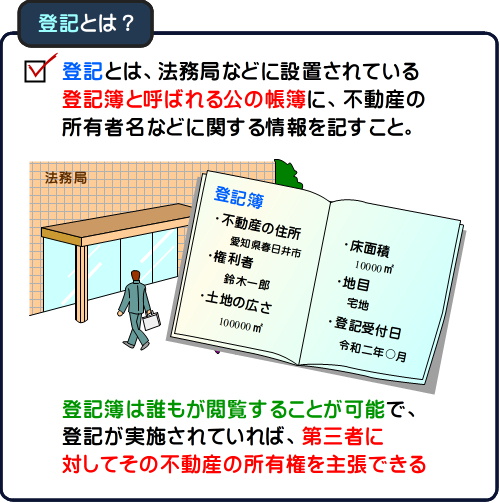

不動産を購入するなどして取得すると、その不動産が自分の所有物になったことを第三者に主張できるように登記が必要です。

登記とは、法務省の地方支部局である法務局に設置されている「登記簿」という公の帳簿に、その不動産に関する情報を記す行為を表し、大抵の不動産は登記が実施されています。

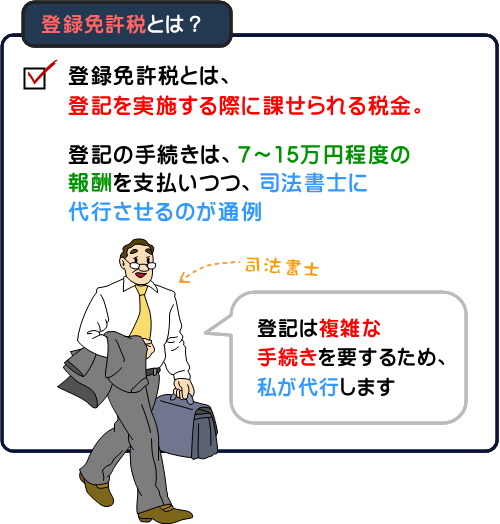

そして、登録免許税とは、その登記を行う際に課せられる税金を表します。

不動産を購入しようと見積もりを取ると「登録免許税代:10万円」などと書かれていますが、登録免許税とは登記に課せられる税金です。

なお、不動産を購入するなどして取得すると登記が必要ですが、登記の手続きは報酬を支払いつつ司法書士に代行させるのが通例となっています。

報酬額は司法書士によって異なりますが、7~15万円程度などです。

2. いくら掛かる? 登録免許税の課税標準と税率

不動産を取得すると登記が必要であり、登記には登録免許税が課せられます。

そこで気になるのが登録免許税の税額ですが、取得する不動産の種類や代金の決済方法により行うべき登記の種類が異なり、それに伴い税率などが異なるため、いくらになるか断言できません。

ここから、購入する不動産別に必要な登記をご紹介し、それぞれの登記にかかる登録免許税を計算する方法をわかりやすくご説明しましょう。

なお、登録免許税の税率は「国税庁タンクスアンサーNo.7191 登録免許税の税額表」にてご確認いただけます。

2-1. 新築の一戸建てを取得する場合

新築の一戸建ては建物と土地がセットになって販売されるのが通例ですが、それに該当する不動産を取得した場合は、「建物部分の所有権保存登記」と「土地部分の所有権移転登記」が必要です。

それぞれの登記に課せられる登録免許税を計算する方法は以下のとおりとなっています。

建物部分の所有権保存登記に課せられる登録免許税の計算式

建物部分の所有権保存登記に課せられる登録免許税の額は以下の式で計算します。

新築建物課税標準価格 × その建物の床面積 × 税率 = 登録免許税

以上が建物部分の所有権保存登記に課せられる登録免許税を計算する式です。

式に含まれる新築建物課税標準価格は、建物が所在する地域や建物の構造により異なりますが、おおむね以下のとおりとなっています。

新築建物課税標準価格

| 居住用の軽量鉄骨造の住宅 | 85,000円程度 |

|---|---|

| 居住用の鉄筋コンクリート造の住宅 | 100,000円程度 |

| 居住用の鉄筋コンクリート造の住宅 | 125,000円程度 |

正確な新築建物課税標準価格は、その新築の一戸建てが所在する地域を管轄する法務局に問い合わせることにより確認できます。

そして、式に含まれる税率は原則として0.4%ですが、床面積が50㎡以上の自己の居住用の建物を取得した場合などは軽減税率が適用され、0.15%になります。

なお、東京法務局が公開する新築建物課税標準価格は「東京法務局管内新築建物課税標準価格認定基準表」にて確認することが可能です。

土地部分の所有権移転登記に課せられる登録免許税の計算式

土地部分の所有権移転登記に課せられる登録免許税の額は以下の式で計算します。

その土地の固定資産税評価額 × 税率 = 登録免許税

以上が土地部分の所有権移転登記に課せられる登録免許税を計算する式です。

式に含まれる「その土地の固定資産税評価額」は、おおむね売買価格の8割程度などになるのが通例ですが、正確な額はその土地を販売する不動産業者に問い合わせることにより確認できます。

住宅ローンを利用する場合

住宅ローンで新築の一戸建てを購入する場合は、先にご紹介した「建物部分の所有権保存登記」と「土地部分の所有権移転登記」に加え、抵当権の設定登記も必要となります。

抵当権とは、住宅ローンの借主が返済を滞らせた際に、住宅購入資金を融資した金融機関などが物件を売却しつつ返済金に充当できる権利のことで、住宅ローンを利用しつつ不動産を購入する際は、抵当権の設定登記が欠かせません。

そして、抵当権を設定する登記にも登録免許税が課せられ、税額は以下の式で計算します。

住宅ローンの借り入れ金額 × 税率 = 登録免許税

税率は原則として0.4%ですが、床面積が50㎡以上の自己の居住用の住宅を購入した場合などは軽減税率が適用され、0.1%となります。

2-2. 一戸建ての中古住宅を取得する場合

一戸建ての中古住宅は建物と土地がセットになって販売されるのが通例ですが、それに該当する物件を購入した場合は「建物部分の所有権移転登記」と「土地部分の所有権移転登記」が必要です。

それぞれの登記に課せられる登録免許税を計算する方法は、以下のとおりとなっています。

建物部分の所有権移転登記に課せられる登録免許税の計算式

建物部分の所有権移転登記に課せられる登録免許税は、以下の式で計算します。

建物部分の固定資産税評価額 × 税率 = 登録免許税

以上が建物部分の所有権移転登記に課せられる登録免許税の額を計算する式で、建物部分の固定資産税評価額は、その物件を取り扱う不動産業者などに問い合わせれば確認できます。

式に含まれる税率は原則として2%ですが、築20年以内の木造住宅や築25年以内の鉄筋コンクリート造の中古住宅を取得する場合などは軽減税率が適用され、0.3%になります。

なお、中古住宅の建物部分の固定資産税評価額は、売買価格より大幅に安くなるのが通例です。

土地部分の所有権移転登記に課せられる登録免許税の計算式

土地部分の所有権移転登記に課せられる登録免許税は、以下の式で計算します。

土地部分の固定資産税評価額 × 税率 = 登録免許税

以上が土地部分の所有権移転登記に課せられる登録免許税の額を計算する式で、固定資産税評価額は、その物件を取り扱う不動産業者などに問い合わせれば確認できます。

税率は原則として2%ですが、令和3年3月31日までは全ての土地の登記に対する登録免許税に軽減税率が適用され、1.5%です。

なお、土地部分の固定資産税評価額は、売買価格の70~80%程度などになるのが通例となっています。

住宅ローンを利用する場合

住宅ローンで一戸建ての中古住宅を購入する場合は、その物件を担保に入れる必要があります。

そして、物件を担保に入れる場合は、先にご紹介した「建物部分の所有権移転登記」と「土地部分の所有権移転登記」に加え、その物件が担保に設定されたことを記す登記である「抵当権の設定登記」も必要です。

そして、抵当権の設定登記にも登録免許税が課せられ、その税額を計算する式は以下のとおりとなっています。

住宅ローンの借り入れ金額 × 税率 = 登録免許税

税率は原則として0.4%ですが、床面積が50㎡以上の自己の居住用の中古住宅を購入した場合などは軽減税率が適用され、0.1%となります。

2-3. 土地だけを取得する場合

土地だけを購入するなどして取得した場合は、所有権移転登記と呼ばれる登記が必要です。

土地の所有権移転登記に課せられる登録免許税は、以下の式で計算します。

その土地の固定資産税評価額 × 税率 = 登録免許税

以上が土地の所有権移転登記に課せられる登録免許税の額を計算する式で、固定資産税評価額は、その土地を取り扱う不動産業者に問い合わせれば確認できます。

また、その土地が所在する地域を管轄する市区町村役場の資産税課などで「固定資産課税台帳登録事項証明書」の発行を希望することにより固定資産税評価額を確認することも可能ですが、取得する前の土地の固定資産課税台帳登録事項証明書の発行を希望する場合は、その土地の所有者の委任状が必要となるため注意してください。

式に含まれる税率は原則として2%ですが、令和3年3月31日までは全ての土地の取得に対する登録免許税に軽減税率が適用され、1.5%となります。

3. 登録免許税はいつ払う? 登録免許税を払うタイミング

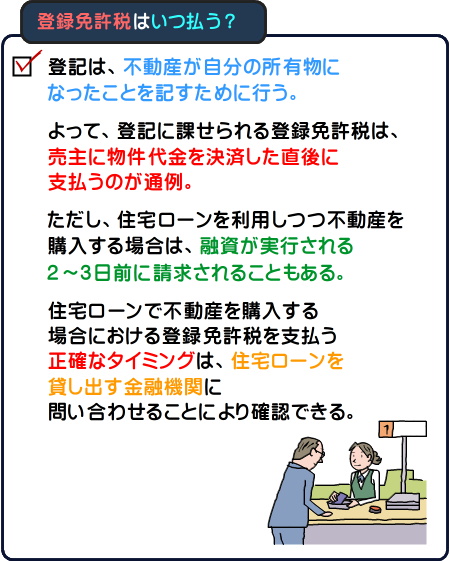

不動産を購入すると登記が必要で、登記には登録免許税が課せられます。

そして、登録免許税を払うタイミングは売主に物件代金を支払った直後であり、登記の手続きを代行する司法書士に登録免許税代を預けるのが通例です。

しかし、住宅ローンで不動産を購入する場合と、現金で不動産を購入購する場合により、登録免許税を払うタイミングが異なることもあります。

ここから、住宅ローンで不動産を購入する流れと、現金で不動産を購入購する流れをご紹介しつつ、それぞれの登録免許税を払うタイミングをわかりやすくご説明しましょう。

住宅ローンで不動産を購入する場合

住宅ローンで不動産を購入する際は、主に以下の流れで購入します。

- 1. 物件探し

- 2. 理想の不動産が見つかり次第、売主に購入申し込みを行う

- 3. 売主が購入申し込みに承諾すれば、不動産業者と媒介契約を締結する

- 4. 不動産業者から重要事項説明を受ける

- 5. 売主に手付金を支払いつつ売主と売買契約を締結する

- 6. 住宅ローンの事前審査と本審査に申し込む

- 7. 審査の合否が通知される

- 8. 融資が実行される

- 9. 融資実行直後に売主に残金を支払う

- 10. 所有権の保存登記や移転登記、抵当権の設定登記の手続きを司法書士に代行させる

- 11. 不動産が引き渡される

そして、登録免許税を払うのは上記の流れの「10」の時点になるのが通例で、住宅ローンの資金を貸し出す金融機関、または登記の手続きを代行する司法書士に登録免許税代を預けます。

ただし、住宅ローンを利用する金融機関によっては「8」の融資が実行される2~3日前に登録免許税代を請求することがあるため注意してください。

正確な登録免許税を払うタイミングは、住宅ローンの資金を貸し出す金融機関に問い合わせることにより確認できます。

現金で不動産を購入する場合

現金で不動産を購入する際は、以下の流れで購入します。

- 1. 物件探し

- 2. 理想の不動産が見つかり次第、売主に購入申し込みを行う

- 3. 売主が購入申し込みに承諾すれば、不動産業者と媒介契約を締結する

- 4. 不動産業者から重要事項説明を受ける

- 5. 売主に手付金を支払いつつ売主と売買契約を締結する

- 6. 売主に物件代金を支払う

- 7. 司法書士に所有権の保存登記や移転登記の手続きを代行させる

- 8. 不動産が引き渡される

以上が現金で不動産を購入する主な流れで、登録免許税を払うのは「7」の時点であり、登記の手続きを代行する司法書士に登録免許税代を預けるのが通例です。

まとめ - 注文住宅には表題登記も必要だが、登録免許税は不要

登録免許税の意味や、不動産を購入する場合における登録免許税を払うタイミングをわかりやすくご紹介しました。

不動産を取得すると登記が必要であり、登記に課せられる税金が登録免許税です。

そして、不動産を購入しつつ取得した場合は、売主に代金を決済した直後に登録免許税代を支払うのが通例となっています。

ただし、住宅ローンで不動産を購入する場合は、売主に代金を決済する前に金融機関から登録免許税代を請求されることもあるため注意してください。

なお、新築の一戸建てを購入した際は、建物部分に対して「所有権の保存登記」と呼ばれる登記が必要とご紹介しましたが、 注文住宅を取得した場合は「表題登記」と呼ばれる登記も必要です。

表題登記とは、新たに建築された建物の情報を登記するもので、原則として新築後1ヵ月以内に登記しなくてはならないと定められています。

登記が必要となると登録免許税が課せられるのではと心配される方もいらっしゃるかもしれませんが、表題登記には登録免許税は掛からないためご安心ください。

ご紹介した情報が皆様のお役に立てば幸いです。失礼いたします。

記事公開日:2018年8月

最終更新日:2020年1月

こちらの記事もオススメです