つなぎ融資とは?わかりやすく解説

つなぎ融資とは、住宅ローンの融資が実行される前に貸し出される、土地の購入資金や注文住宅の着工金、中間金などを賄うためのローンです。

そのため、つなぎ融資は、土地をローンで購入しつつ注文住宅を建てたいと希望する方に活用されます。

つなぎ融資の仕組みを図解でわかりやすく解説し、金利はいくらか、いつから返済するか、審査に落ちることはあるか、住宅ローン控除は適用されるか、担保や保証人、保証料の必要性などをご紹介しましょう。

目次

- 1. つなぎ融資とは、土地の購入代金などが貸し出されるローン

- 2. いつから返済する?

- 3. つなぎ融資だけを利用できる?

- 4. 審査に落ちることはある?

- 5. つなぎ融資が可能な銀行はどこ? 金利はいくら?

- 6. 住宅ローン控除は適用される?

- 7. 保証人や保証料は必要?

- 8. 担保は必要?

- まとめ - つなぎ融資は、スケジュールの調整が重要

1. つなぎ融資とは、土地の購入代金などが貸し出されるローン

それでは、つなぎ融資の意味をわかりやすくご説明しましょう。

その前に、住宅ローンの性質を理解してください。

住宅ローンは、「住宅の購入資金を賄うためのローン」であり、原則として住宅を購入する資金のみが貸し出され、土地だけを購入する際は利用できません。

特にフラット35(住宅支援機構と民間の金融機関が協力して貸し出す住宅ローン)は、土地の購入代金を借り入れることはできません。

以上が住宅ローンの性質です。

それでは、つなぎ融資の仕組みをわかりやすく解説しましょう。

つなぎ融資とは、住宅ローンの融資が実行される前に貸し出されるローンです。

先にご紹介したとおり、フラット35などの住宅ローンは、原則として住宅を購入するためにしか利用できず、住宅の購入代金しか借り入れできません。

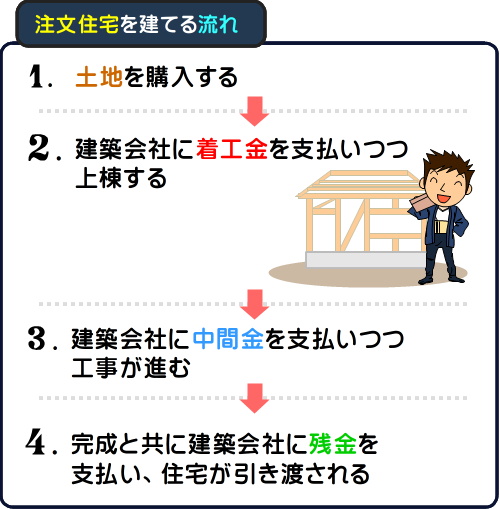

しかし、注文住宅(建築主の希望に合わせて建築される住宅)を建築したいと希望する場合は、まずは土地を購入し、その後に建築会社に着工金や中間金などを支払いつつ建築するのが通例です。

つまり、注文住宅を建築したいと希望するものの手持ちの資金が足りない場合は、フラット35などの住宅ローンは利用できないというわけです。

そこで貸し出されるのがつなぎ融資です。

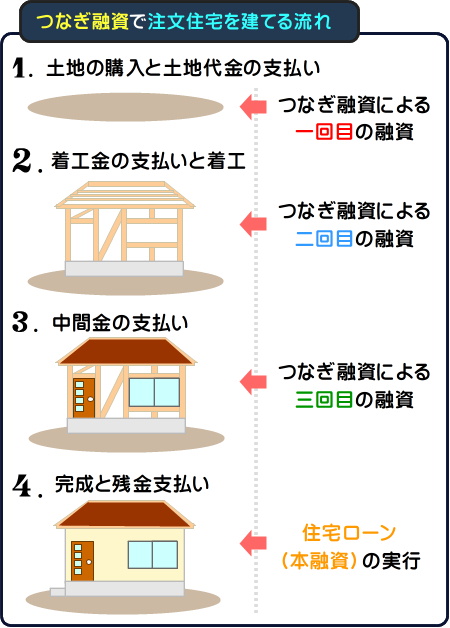

つなぎ融資は、注文住宅を建築したいと希望する方へ向けて、住宅ローンの融資が実行される前に、土地の購入代金や建築資金などが貸し出されるローンを意味します。

なお、つなぎ融資は、土地の購入資金、着工金、中間金を賄うために全3回などに分けて貸し出され、つなぎ融資の後に改めて住宅ローンの融資が実行されます。

2. いつから返済する?

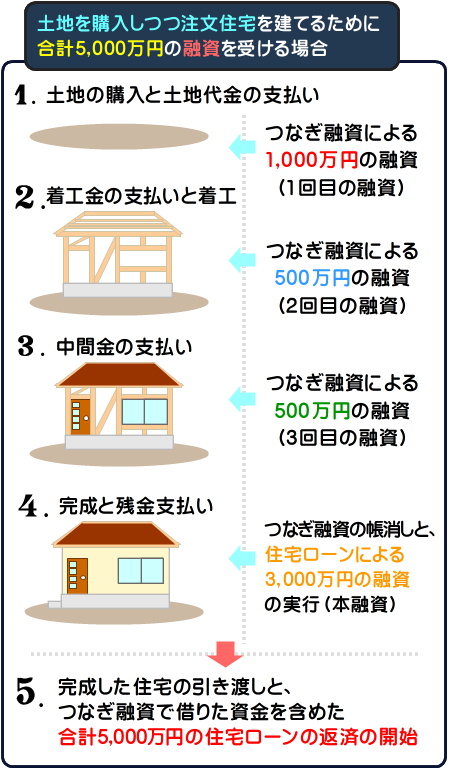

つなぎ融資はいつ返済するか、いつから返済が始まるか心配される方がいらっしゃいますが、つなぎ融資は住宅ローンの融資が実行されるまで返済する必要はなく、住宅ローンの融資が実行された際に帳消しになります。

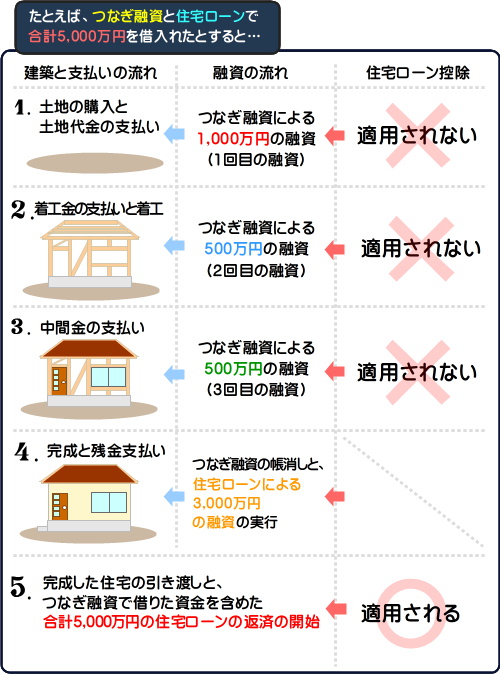

たとえば、土地を購入しつつ注文住宅を建てるために、つなぎ融資と住宅ローンを合わせて合計5,000万円を借入れる場合は以下のようになります。

つまり、つなぎ融資は、住宅ローンの融資が実行された際に相殺されるというわけです。

3. つなぎ融資だけを利用できる?

つなぎ融資は、住宅ローンの融資が実行されることを前提に、住宅ローンが貸し出される前に実行されるローンです。

そのため、つなぎ融資だけの借り入れを希望することはできません。

また、つなぎ融資は一部例外を除き、住宅ローンの審査に通った金融機関でしか申し込めないため注意してください。

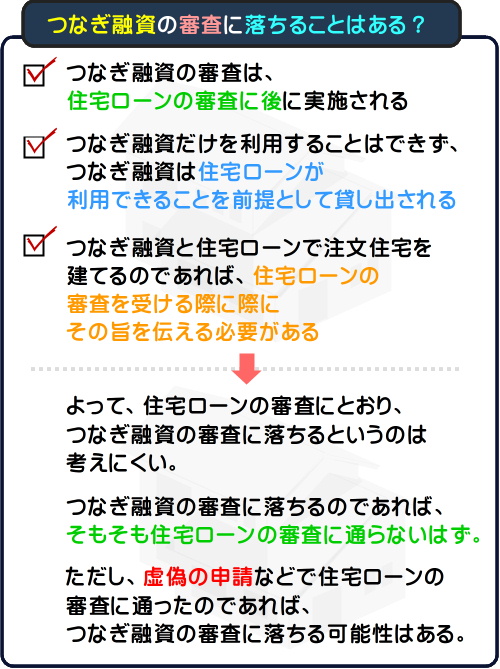

4. 審査に落ちることはある?

つなぎ融資は、住宅ローンとは別の「つなぎ融資」だけの審査が必要です。( つなぎ融資の審査のタイミングは、住宅ローンの審査に通った後であり、住宅ローンの融資が実行される前です)

そのため、つなぎ融資の審査に落ちることは有り得るといえます。

とはいうものの、つなぎ融資は住宅ローンの融資が実行されることを前提に貸し出されるローンです。

そのため、つなぎ融資の利用を希望することを金融機関に伝えつつ住宅ローンの審査を受け、住宅ローンの審査に通り、その後につなぎ融資の審査を受けるのであれば、つなぎ融資の審査に落ちることは現実的に有り得ないといえるでしょう。

金融機関からすれば、つなぎ融資の審査に落とすつもりであれば、住宅ローンの審査を通さないはずです。

5. つなぎ融資が可能な銀行はどこ? 金利はいくら?

つなぎ融資をわかりやすく解説すると、住宅ローンの融資が実行される前に貸し出される、土地の購入資金や注文住宅の着工金、中間金などを賄うためのローンです。

そして、つなぎ融資は、住宅ローンの融資が実行される前に貸し出されるため、住宅ローンとは別の金利が設定されます。

以下につなぎ融資を取り扱う金融機関と、それぞれの金利をご紹介しましょう。

なお、つなぎ融資の金利は、つなぎ融資が実行される際に貸し出し金から差し引かれるのが通例ですが、一部の金融機関では定期的に金利を支払う必要があります。

つなぎ融資をご利用になる際は、慎重に商品説明を読みつつ金利の支払い方法をご確認ください。

また、ご紹介するのは、筆者がこの記事を作成する2020年2月時点の金利であり金利は定期的に見直されます。

つなぎ融資を取り扱う金融機関と金利(2020年2月時点)

| 金融機関名 | 商品名 | 金利 |

|---|---|---|

| 三井住友銀行 | つなぎローン | 2.475%(固定) |

| みずほ銀行 | フラット35つなぎローン | 3.675%(変動) |

| 新生銀行 | 住宅つなぎローン | 2.675%(固定) |

| 楽天銀行 | つなぎローン | 2.63%(固定) |

| イオン銀行 | フラット35つなぎ | 2.05%(固定) |

余談ですが、以下の金融機関はつなぎ融資は取り扱っていませんが、土地の購入代金を含めた資金が貸し出される住宅ローンを商品化しています。

ただし、以下も2020年2月時点の情報のため注意してください。

土地の購入代金を含めた資金が貸し出される住宅ローンを取り扱う金融機関(2020年2月時点)

| 金融機関名 | 商品名 |

|---|---|

| りそな銀行 | りそな住宅ローン |

| 埼玉りそな銀行 | りそな住宅ローン |

| 千葉銀行 | 新築・新規購入コース |

| 福岡銀行 | 住宅ローン |

| 常陽銀行 | 常陽住宅ローン |

| 七十七銀行 | 77住宅ローン |

| 北陸銀行 | ほくぎん住宅ローン |

| 北洋銀行 | ほくよう住宅ローン |

| 東京スター銀行 | スター住宅ローン |

6. 住宅ローン控除は適用される?

住宅ローン控除とは、住宅ローン(住宅を購入するための資金を賄うために貸し出されるローン)を利用しつつ既存の住宅を購入すれば、その返済額の一部などが10年間、または13年間にわたり所得税から減税される制度です。

そして、つなぎ融資は住宅を購入するための資金が貸し出されるローンではなく、土地を購入する資金などが貸し出される「つなぎ」のローンです。

そのため、つなぎ融資には住宅ローン控除は適用されません。

しかし、つなぎ融資は住宅ローンの融資が実行される際に相殺(帳消し)され、その後に住宅ローンの返済期間が開始されます。

そして、その返済する住宅ローンには住宅ローン控除が適用されます。

よって、実質はつなぎ融資で借り入れた資金にも住宅ローン控除が適用されると考えて良いでしょう。

7. 保証人や保証料は必要?

つなぎ融資は、原則として保証人は不要です。

借り主が返済を滞らせた場合は、保証会社(金融機関と提携する返済を専門に請け負う会社)が返済を肩代わりします。

ただし、つなぎ融資と連動して貸し出される住宅ローンに保証人が設定されている場合は、その保証人がつなぎ融資の保証人も兼ねる必要があるため留意してください。

そして、保証料の必要性は、つなぎ融資を取り扱う金融機関により異なります。

以下につなぎ融資を取り扱う主な金融機関と、それぞれの保証料をご紹介しましょう。

なお、ご紹介する内容は、筆者がこの記事を作成する2020年2月時点の情報であるため注意してください。

| 金融機関名 | 商品名 | 保証料 | 金利 |

|---|---|---|---|

| 三井住友銀行 | つなぎローン | 33,000円 | 2.475% |

| みずほ銀行 | フラット35つなぎローン | 不要 | 3.675% |

| 新生銀行 | 住宅つなぎローン | 不要 | 2.675% |

| 楽天銀行 | つなぎローン | 不要 | 2.63% |

| イオン銀行 | フラット35つなぎ | 不要 | 2.05% |

8. 担保は必要?

つなぎ融資は、原則として担保は不要です。

住宅ローンは購入する住宅を担保に入れつつ利用し、借り主が返済を滞らせた場合は金融機関などにより住宅が強制的に売却され、売却代金が返済金に充当されます。

これに対してつなぎ融資は、住宅ローンの融資が実行される前に、注文住宅の着工金などを賄うために貸し出されます。

よって、つなぎ融資が貸し出される時点では、担保に入れるものがありません。

そのため、つなぎ融資は原則として担保が不要です。

ただし、一部の金融機関では、つなぎ融資で購入した土地を担保に取ることがあるため注意してください。

筆者がこの記事を作成する2020年2月の時点では、楽天銀行のつなぎ融資は土地を担保に入れる必要があるとのことです。

まとめ - つなぎ融資は、スケジュールの調整が重要

つなぎ融資の意味をわかりやすく解説し、いつから返済するか、審査に落ちることはあるか、住宅ローン控除は適用されるか、担保や保証人、保証料の必要性などをご紹介しました。

つなぎ融資とは、住宅ローンの融資が実行される前に貸し出される、土地や注文住宅の着工金などを賄うためのローンです。

注文住宅の購入を希望するものの、土地の購入資金などが足りない場合は、つなぎ融資が有力な選択肢であるといえるでしょう。

ただし、つなぎ融資は金利が高く、また、利用する際は10万円などの融資事務手数料が必要となるため注意してください。

金利や融資事務手数料は、つなぎ融資が貸し出される際に融資額から差し引かれるのが通例ですが、金融機関によっては、つなぎ融資の貸し出し中に利息を請求することもあります。

なお、つなぎ融資は住宅ローンの融資が実行される前に貸し出されるローンなだけに、借り入れできる日数は6ヵ月から1年程度です。

そして、注文住宅の工期が遅れ、借り入れ期間中に完成しない場合は年率14%などの遅延金が請求されます。

注文住宅は建売やマンションを購入するより構想に時間が掛かり、のんびりと構えていると1年などあっという間に過ぎてしまいます。

また、構想が固まったとしても、それを請け負ってくれる建築会社を探すのにも時間が掛かります。

そのため、つなぎ融資を利用しつつ注文住宅を建築したいと希望する場合は、つなぎ融資を借り入れする前に綿密なスケジュールを練るように心掛けてください。

注文住宅を購入するのは大変で、途中で疲れ果ててしまう方が大勢いらっしゃいます。

記事公開日:2020年2月

こちらの記事もオススメです