メリットは?審査基準は難しい?クレディセゾンのフラット35

クレディセゾンのフラット35とは、セゾンカードでお馴染みのクレジットカード会社「クレディセゾン」と住宅金融支援機構が連携しつつ貸し出す住宅ローンです。

クレディセゾンのフラット35は、団信が手厚い、10割を借り入れても金利を抑えられる、つなぎ融資が利用できるなどのメリットがありますが、代理店が少ないなどのデメリットもあります。

クレディセゾンのフラット35のご利用を検討される方へ向けて、そのメリットやデメリット、通りやすいと噂される審査基準、繰り上げ返済の手数料などをご紹介しましょう。

目次

- 1. クレディセゾンのフラット35のメリット

- 2. クレディセゾンのフラット35のデメリット

- 3. 審査基準は?通りやすいって本当?

- 4. 繰り上げ返済の手数料は無料

- まとめ - クレディセゾンのフラット35は、諸費用も借入れ可能

1. クレディセゾンのフラット35のメリット

クレディセゾンのフラット35は、セゾンカードやUCカードをご利用の方がお借り入れになれば、アート引越センターやアイリスプラザなど、全国の約5,000ヶ所で利用できる優待特典を受けられるというメリットがあります。

また、クレディセゾンのフラット35は団信が手厚く、オプションとして「フラット35PLUS」と「つなぎローン」が用意されていることもメリットです。

以下にクレディセゾンのフラット35のメリットである団信の手厚さ、フラット35PLUS、つなぎローンの詳細をわかりやすくご説明しましょう。

団信が手厚い

団信とは、団体信用生命保険の略であり、住宅ローンを利用する際に加入しておけば、契約者に万が一のことがあった場合に返済が免除される保険です。

そして、フラット35には、そもそも「新機構団信」や「新3大疾病付機構団信」などの団信が用意され、それぞれの団信の詳細は以下のとおりです。

| 新機構団信 | 加入しておけば、契約者が死亡したとき、身体障害状態に至ったときに返済が免除される。ただし、加入すると金利が0.18%高くなる |

| 新3大疾病付機構団信 | 加入しておけば、契約者が死亡したとき、身体障害状態に至ったとき、がんや急性心筋梗塞、脳卒中などの3大疾病に至ったときに返済が免除される。ただし、加入すると金利が0.24%高くなる |

上記の2つなどが、そもそもフラット35に用意されている団信です。

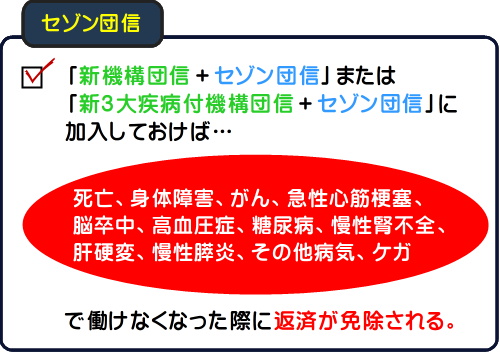

さらに、クレディセゾンのフラット35には「セゾンの新機構団信プラス・セゾンの新3大疾病付機構団信(以下セゾン団信)」が用意されています。

セゾン団信は新機構団信、または新3大疾病付機構団信と共に加入することが可能であり、加入しておけば、がん、急性心筋梗塞、脳卒中、高血圧症、糖尿病、肝硬変、慢性腎不全、慢性膵炎などで働けなくなった際も返済が免除されます。

つまり、新機構団信とセゾン団信、または新3大疾病付機構団信とセゾン団信に加入することにより、以下の場合に返済が免除されるというわけです。

契約者が死亡したとき、身体障害状態に至ったとき、がん、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で働けなくなったときに返済が免除される

このようにクレディセゾンのフラット35は、新機構団信、または新3大疾病付機構団信に加え、セゾン独特の手厚い団信が用意されていることがメリットです。

ただし、セゾン団信に加入すると、新機構団信、または新3大疾病付機構団信に加入することにより高くなる金利に加え、さらに0.11%の金利が上乗せされるため注意してください。

フラット35PLUSを利用すれば、9割超えの金利を抑えられる

フラット35は、住宅の購入費用の10割を借り入れることが可能ですが、10割を借り入れると金利が高くなるというデメリットがあります。

クレディセゾンのフラット35における具体的な金利は以下のとおりです。

クレディセゾンのフラット35の金利

| 融資率 | 金利 |

|---|---|

| 9割以下 | 1.420%など |

| 9割超え | 1.679%など |

※ 2020年10月時点のフラット35買取型の金利

上記のようにフラット35は、住宅購入資金の9割を超える融資を受けると金利が高くなります。

そこで役立つのが、クレディセゾンのフラット35のメリットである「フラット35PLUS」です。

フラット35PLUSは、全体の融資額の1割だけが貸し出されるローンであり、フラット35と併用して利用できます。

つまり、10割の借り入れを希望する場合は、9割をフラット35で借り入れし、残りの1割をフラット35PLUSで借り入れれば、フラット35の金利を抑えられるというわけです。

ただし、フラット35PLUSは、フラット35より金利が高く設定されているため注意してください。

筆者がこの記事を作成する2020年10月の時点におけるフラット35PLUSの金利は3.327%などとなっています。

なお、クレディセゾンでは、セゾンカード、またはUCカード会員の方がフラット35PLUSをご利用される場合は、金利を0.9%引き下げるなどのキャンペーンを定期的に実施しています。

よって、フラット35PLUSの利用をご希望になりつつも、フラット35PLUSの金利が高いと感じる場合は、キャンペーンの実施を待つのが良いでしょう。

つなぎローンを利用すれば、土地の購入代金も借り入れできる

フラット35は、原則として住宅、または土地付きの住宅を購入する費用しか借り入れできません。

つまり、資金が足りない状態で土地だけを購入しつつ注文住宅を建てたいと希望する場合は、フラット35は役に立たないというわけです。

そこで登場するのが、クレディセゾンのフラット35のメリットのひとつである「つなぎローン」です。

クレディセゾンのつなぎローンは、フラット35とは別に土地の購入費用などが貸し出されるローンであり、フラット35と併用する形で利用できます。

クレディセゾンのフラット35とつなぎローンを併せて利用すれば、資金が足りない状態でも土地を購入しつつ注文住宅を建てることができます。

ただし、つなぎローンを利用するためには、フラット35とは別の手数料が必要になるため注意してください。

また、つなぎローン自体にも利息を支払う必要があり、つなぎローンの金利はフラット35より高く設定されています。

筆者がこの記事を作成する2020年10月時点におけるクレディセゾンのつなぎローンの金利や手数料は以下のとおりであり、最新情報は「クレディセゾン フラット35つなぎローン」にてご確認いただけます。

クレディセゾンのつなぎローンの手数料と金利

| 融資事務手数料 | 110,000円(税込み) |

| 金利 | 実質年4.675% |

なお「誰でもわかる不動産売買」では、つなぎローンの仕組みをわかりやすく解説するコンテンツも公開中です。

関連コンテンツ

つなぎ融資とは? 図解でわかりやすく解説

同コンテンツは「つなぎ融資」を説明する内容ですが、つなぎローンとつなぎ融資の意味は同じとなっています。

お時間のある方は、ぜひご覧ください。

2. クレディセゾンのフラット35のデメリット

クレディセゾンのフラット35のデメリットは、個人でお申し込みになる場合、地方の取扱代理店が少ないことが挙げられます。

たとえば、筆者は三重県南部在住ですが、代理店は三重県北部に位置する1軒のみであり、店頭に出向くためには高速道路を利用しなければなりません。

また、大阪府であっても代理店は4軒のみとなっています。

一方、東京都の代理店は10軒以上です。

よって、クレディセゾンのフラット35は、どちらかというと首都圏在住の方向けの住宅ローンといえるでしょう。

なお、クレディセゾンの住宅ローンを取り扱う代理店は、「クレディセゾン|住宅ローン取扱代理店一覧」にてご確認いただけます。

3. 審査基準は?通りやすいって本当?

クレディセゾンのフラット35は、そもそもフラット35です。

フラット35とは、住宅金融支援機構と金融機関が連携して貸し出す住宅ローンであり、他の住宅ローンより審査が通りやすいという特徴があります。

よって、クレディセゾンのフラット35は、審査は通りやすいといえるでしょう。

ただし、審査に申し込む際は以下の点に注意してください。

他の借り入れ金を完済しておく

クレディセゾンなどの金融機関が住宅ローンの仮審査を行う際は、申込者の信用情報を確認します。

信用情報とは、申込者の過去5年間のクレジットカードの利用状況やキャッシングに関する情報です。

そのため、自動車のローンを完済していないにもかかわらず審査に申し込むなどすると心象が悪く、審査に通りにくくなることがあります。

また、派手にクレジットカードの分割払いで買い物し、未払い金がある場合なども審査に通りにくくなります。

特にクレディセゾンはクレジットカード会社であるため、クレディセゾンのフラット35に申し込む直前は、クレジットカードでの派手な買い物は控えた方が良いでしょう。

なお「誰でもわかる不動産売買」では、金融機関が住宅ローンの仮審査を行う際に確認する信用情報の詳細を解説するコンテンツも公開中です。

クレディセゾンのフラット35を含め、住宅ローンの仮審査を受けるご予定の方がいらっしゃいましたら是非ご覧ください。

関連コンテンツ

住宅ローンの仮審査に落ちた理由は、5つの信用情報にある!?

返済負担率を21.7%程度に抑える

返済負担率とは、返済比率とも呼ばれる年収に占めるローンの返済額の割合です。

たとえば、年収が500万円であり、住宅ローンや他のローンを含めて毎年50万円の返済がある場合は、返済負担率は10%となります。

また、年収が500万円であり、毎年100万円の返済がある場合は、返済負担率は20%です。

そして、住宅金融支援機構の公式ページ「フラット35|年収による借入額などの制限はありますか」には、フラット35を利用する場合、年収が400万円未満の場合は返済負担率は30%以下、400万円以上の場合は35%以下の必要があると記されています。

住宅金融支援機構が公表するフラット35の返済比率

| 年収が400万円未満の場合 | 30%以下(120万円以下) |

| 年収が400万円以上の場合 | 35%以下(140万円以下) |

このため、クレディセゾンのフラット35の審査は、上記の返済負担率を守れば審査に通りやすいと考えがちですが、実際は異なるようです。

その根拠は、住宅金融支援機構の公式サイト内で公開されている資料「2019年度 フラット35利用者調査」にてご確認いただけます。( ※ 同資料をご覧になるにはPDFファイルを開くことができるブラウザやアプリが必要であり、スマホでは閲覧できない場合があるためご了承ください )

同資料の17ページ「7-1 総返済負担率(時系列・全体)」によれば、2019年度のフラット35の利用者全体に占める、返済負担率が30%以上の方の割合は僅か10.2%です。

そして、2019年度のフラット35の利用者の返済負担率の平均は、21.7%となっています。

よって、クレディセゾンのフラット35の審査に申し込む際は、可能であれば返済負担率を20%~25%などに設定するのが良いでしょう。

返済比率は、低ければ低いほど審査に通りやすくなります。

なお、誰でもわかる不動産売買では、住宅金融支援機構が公開する資料から、フラット35の審査に落ちた理由を推測するコンテンツも公開中です。

クレディセゾンのフラット35は、申し込み先はクレディセゾンですが、本審査を実施するのは住宅金融支援機構となっています。

お時間のある方は、ぜひご覧ください。

関連コンテンツ

フラット35の審査に落ちた理由は?機構の公式資料などから推測

借り入れできる額の借り入れを希望する

クレディセゾンのフラット35は、住宅購入資金の100%(10割)の借り入れを希望できますが、審査基準を満たさない場合は借り入れできません。

たとえば、金利1.5%で借り入れし、返済期間が30年、毎月の返済額が10万円の場合は、借り入れ可能額は2,897万円です。

また、金利1.5%で借り入れし、返済期間が35年、毎月の返済額が9万円の場合は、借り入れ可能額は2,939万円となります。

ご自分の借り入れ可能額は、住宅金融支援機構の公式サイト内に設けられた「毎月の返済額から借入可能金額を計算」にて確認することが可能で、借り入れ可能額を超える融資を希望すると、審査に通りにくくなるため注意してください。

年収倍率を5.5~7.3倍以下などに抑える

年収倍率とは、借り入れ金額が年収の何倍であるか表した倍率です。

たとえば、500万円の年収で5,000万円を借り入れると、年収倍率は10倍となります。

また、年収が500万円で2,500万円を借り入れると、年収倍率は5倍です。

そして、フラット35を商品化する住宅金融支援機構が発表した、2019年度におけるフラット35の利用者の平均年収倍率は以下のとおりです。

2019年度におけるフラット35の利用者の年収倍率の平均

| 一戸建ての中古住宅を購入する場合 | 5.5倍 |

| 中古マンションを購入する場合 | 5.8倍 |

| 注文住宅を購入する場合 | 6.5倍 |

| 建売住宅を購入する場合 | 6.7倍 |

| 分譲マンションを購入する場合 | 7.1倍 |

| 土地付きの注文住宅を購入する場合 | 7.3倍 |

以上が住宅金融支援機構が発表した、2019年度におけるフラット35の利用者の平均年収倍率です。

これらの数字を確認することにより、一戸建ての中古住宅の購入を希望しつつ年収の8倍や9倍の融資を希望しても審査に通りにくいことがわかります。

よって、クレディセゾンのフラット35の審査を受ける際は、ご紹介した年収倍率の平均を参考にしつつ借り入れ金額を設定するのが良いでしょう。

なお、2019年度におけるフラット35の利用者の平均年収倍率は、住宅金融支援機構の公式サイト内で公開されている資料「2019年度 フラット35利用者調査」の13ページにてご確認いただけます。

4. 繰り上げ返済の手数料は無料

フラット35は、繰り上げ返済の手数料は無料です。

よって、クレディセゾンのフラット35を利用しつつ繰り上げ返済する際も手数料は無料となっています。

繰り上げ返済には、10万円~100万円以上などを繰り上げつつ返済する一部繰り上げ返済と、全ての借り入れ金を返済する全額繰上返済がありますが、どちらの手数料も無料です。

その根拠は、クレディセゾンの公式サイト内に設けられたページ「セゾンの住宅ローン|よくあるご質問」の「一部繰上返済」と「全額繰上返済」にてご確認いただけます。

なお、繰り上げ返済を行うことにより返済期間が10年などより短くなる場合は、住宅ローン控除が打ち切りになる場合があります。

住宅ローン控除は、返済期間が10年以上などの住宅ローンに適用される制度のため、繰り上げ返済を行う際はご注意ください。

まとめ - クレディセゾンのフラット35は、諸費用も借入れ可能

クレディセゾンのフラット35のご利用を検討される方へ向けて、メリットやデメリット、通りやすいと噂される審査基準などについてご紹介しました。

クレディセゾンのフラット35のメリットやデメリットを表にまとめると以下のとおりです。

クレディセゾンのフラット35のメリットとデメリット

| メリット | セゾン団信が手厚い。フラット35PLUSを利用すれば、9割超えの金利を抑えられる。つなぎローンを利用すれば、土地の購入費用なども借り入れできる。 |

| デメリット | 地方の代理店が少ない。 |

そして、クレディセゾンはフラット35だけに、金融機関が独自に商品化した住宅ローンより審査に通りやすいのが特徴となっています。

なお、住宅ローンを利用しつつ住宅を購入する際は、住宅ローンを利用するための諸費用と、住宅を購入するための諸費用が必要です。

住宅ローンを利用するための諸費用は概ね借入金の1~4%など、住宅を購入するための諸費用は販売価格の2~8%などですが、クレディセゾンでは、それらの諸費用も借り入れることが可能です。

詳細は「クレディセゾン ホームアシストローン」にてご確認いただけます。

最終更新日:2020年10月

記事公開日:2020年3月

こちらの記事もオススメです