長期譲渡所得とは? わかりやすく解説

不動産に関する税金のことを調べると長期譲渡所得という言葉を見聞きします。

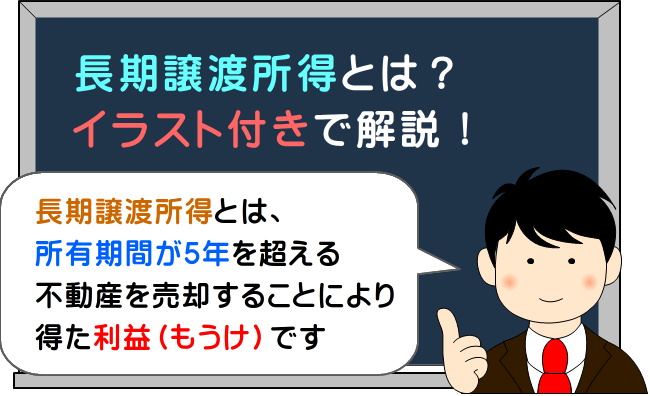

長期譲渡所得とは、所有期間が5年を超える不動産を売却することにより得た利益(儲け)です。

長期譲渡所得の意味や、長期譲渡所得を計算する方法をわかりやすくご説明しましょう。

なお、ご紹介する内容は、マイホームや土地などを売却する、または売却した個人の方に該当するもので、法人の方や事業用の不動産を売却した方には該当しないため注意してください。

目次

- 1. 長期譲渡所得とは、不動産を売却することにより得た利益

- 2. 譲渡所得を計算する方法

- → 土地の取得費を算出する方法

- → 建物の取得費を算出する方法

- → 取得費がわからない場合

- まとめ - 譲渡所得が発生した場合は、確定申告が必要

1. 長期譲渡所得とは、不動産を売却することにより得た利益

長期譲渡所得の意味をわかりやすくご説明する前に、長期譲渡所得という言葉に含まれる「譲渡所得(じょうとしょとく)」の意味をご紹介しましょう。

まずは、譲渡所得を理解してください。

譲渡所得とは、土地や建物などの不動産、株券などの金融資産を売却することにより得た利益(儲け)です。

たとえば、1,000万円で購入した土地を1,500万円で売却すると500万円の利益(儲け)が出たことになりますが、その出た利益が譲渡所得です。

以上が譲渡所得の意味であり、特に難しくありません。

それでは、長期譲渡所得の意味をわかりやすくご説明しましょう。

土地や建物などの不動産を売却しつつ譲渡所得が発生すると、得た利益(儲け)に対して所得税(国に払う税金)と住民税(都道府県や市区町村に払う税金)が課せられます。

不動産の譲渡所得に課せられる所得税と住民税の額を計算する式は以下のとおりです。

不動産の譲渡所得に課せられる所得税と住民税の計算式

譲渡所得(不動産を売却することにより得た儲け)× 税率(%)= 所得税、または住民税

上記が不動産の譲渡所得に課せられる所得税と住民税の額を計算する式です。

この式の中で気になるのが税率ですが、ここで登場するのが「長期譲渡所得」です。

所有期間が5年を超える不動産を売却することにより得た譲渡所得に対しては「長期譲渡所得の税率」が、所有期間が5年以下の不動産を売却することにより得た譲渡所得に対しては「短期譲渡所得の税率」が適用されます。

長期譲渡所得と短期譲渡所得の税率は以下のとおりです。

長期譲渡所得と短期譲渡所得の税率

| 区分け | 所得税の税率 | 住民税の税率 |

|---|---|---|

| 長期譲渡所得 (所有期間が5年超の不動産を売却することにより得た利益) |

15% | 5% |

| 短期譲渡所得 (所有期間が5年以下の不動産を売却することにより得た利益) |

30% | 9% |

※ 長期譲渡所得の方が税率が低く税金が安くなる

以上が長期譲渡所得と短期譲渡所得の税率で、それぞれの税率を不動産の譲渡所得に課せられる税金を計算する式に当てはめると以下のようになります。

長期譲渡所得に課せられる所得税と住民税の計算式

・譲渡所得 × 15% = 所得税

・譲渡所得 × 5% = 住民税

短期譲渡所得に課せられる所得税と住民税の計算式

・譲渡所得 × 30% = 所得税

・譲渡所得 × 9% = 住民税

つまり、長期譲渡所得とは、所有期間が5年を超える不動産を売却したことにより得た利益というわけです。

そして、譲渡所得に税率を掛け算しつつ控除額を差し引くなどして、最終的に支払う所得税と住民税の額が決定されます。

なお、繰り返しになりますが、譲渡所得は不動産などを売却することにより得た利益であり、売却額そのものではないため注意してください。

2. 譲渡所得を計算する方法

長期譲渡所得とは、所有期間が5年を超える不動産を売却することにより得た利益を表します。

そして、長期譲渡所得を含む譲渡所得は、売却額そのものではなく、不動産などを売却することにより得た利益です。

不動産を売却しても譲渡所得がないと見なされれば、所得税も住民税も課せられません。

そこで気になるのが譲渡所得を計算する方法ですが、以下の式で計算します。

譲渡所得を計算する式

売却価格 -(不動産の取得費+不動産の売却費)= 譲渡所得

以上が譲渡所得を計算する式です。

式は一見して単純で、冒頭にある「売却価格」は文字通り不動産が売れた価格を意味します。

また、式の中にある「不動産の売却費」は、不動産を売却する際に不動産業者に支払った仲介手数料などを意味し、特に難しくありません。

しかし、注意すべきは、式の中にある「不動産の取得費」です。

不動産の取得費は、土地の取得費を算出する場合と、建物の取得費を算出する場合により計算する方法が異なります。

また、相続した不動産を売却した場合などは取得費がわからず、譲渡所得を計算する式自体が成り立たない場合もあります。

以下にそれぞれの方法をわかりやすくご説明しましょう。

土地の取得費を算出する方法

土地の取得費には以下の費用を含めることが可能です。

- 1. 土地の購入代金

- 2. 土地を購入する際に納付した登録免許税、印紙税、不動産取得税

- 3. 造成費用や測量費

以上が土地の取得費に含めることができる主な費用で、詳細は「国税庁タックスアンサーNo.3252 取得費となるもの」の「3 その他の取得費」にてご確認いただけます。

建物の取得費を算出する方法

建物の取得費には以下の費用を含めることが可能です。

- 1. 建物の購入代金、または建築代金から減価償却費相当額を差し引いた金額

- 2. 建物の購入、または建築する際に納付した登録免許税、印紙税、不動産取得税

- 3. 建物付きの中古住宅を購入し、建物を解体して新築した場合は解体費用

上記が建物の取得費に含めることができる主な費用です。

土地の取得費に含めることができる費用と大きく異なるのは、1の「建物の購入代金、または建築代金から減価償却費相当額を差し引いた金額」という点です。

減価償却費とは、建物が老朽化することにより目減りした価値を表します。

たとえば、3,000万円で購入した建物があったとします。

購入した建物は日に日に老朽化しますが、税制上、老朽化した箇所は建物の価値が目減りしたと判断されます。

この目減りした価値が減価償却費です。

建物の取得費を計算する際は、建物の購入費、または建築費から減価償却費(目減りした価値)を差し引き、建物の購入代金、または建築代金を算出します。

ここで重要となるのが建物の減価償却費を算出する方法ですが、木造や鉄筋鉄骨コンクリート造など、売却した建物の構造により算出方法が異なり、以下のとおりです。

木造住宅の減価償却費を算出する方法

建物の取得価格 × 0.9 × 0.031 × 建物を取得してから売却するまでの年数 = 減価償却費(建物の取得価格の95%まで)

鉄筋鉄骨コンクリート造の減価償却費を算出する方法

建物の取得価格 × 0.9 × 0.015 × 建物を取得してから売却するまでの年数 = 減価償却費(建物の取得価格の95%まで)

骨格材の肉厚が3mm以下の軽量鉄骨造の減価償却費を算出する方法

建物の取得価格 × 0.9 × 0.036 × 建物を取得してから売却するまでの年数 = 減価償却費(建物の取得価格の95%まで)

骨格材の肉厚が3mm超4mm以下の軽量鉄骨造の減価償却費を算出する方法

建物の取得価格 × 0.9 × 0.025 × 建物を取得してから売却するまでの年数 = 減価償却費(建物の取得価格の95%まで)

以上が建物の減価償却費を計算する方法です。

建物を購入し年数が過ぎれば減価償却費が増え、その結果、建物の購入代金、または建築代金が低くなったと見なされます。

つまり、築年数が古いなどの建物を高く売却した場合は、多くの利益が出たと判断され、譲渡所得が発生したと見なされやすくなるというわけです。

建物の取得費を算出する方法の詳細は「国税庁タックスアンサー No.3261 建物の取得費の計算」にてご確認いただけます。

取得費がわからない場合

相続した不動産を売却した、建物と土地のそれぞれの購入価格がわからないなどの理由により不動産の取得費が不明の場合は、不動産を売却した価格の5%を取得費に設定することが可能です。

購入費などがわからない場合における取得費の設定方法に関する詳細は、「国税庁タックスアンサーNo.3258 取得費が分からないとき」にてご確認いただけます。

まとめ - 譲渡所得が発生した場合は、確定申告が必要

長期譲渡所得の意味や、長期譲渡所得を計算する方法をわかりやすくご説明しました。

長期譲渡所得とは、所有期間が5年を超える不動産を売却することにより得た利益を表します。

そして、長期譲渡所得に対しては所得税や住民税が課せられますが、その税率は短期譲渡所得(所有期間が5年以下の不動産を売却することにより得た利益)より低くなります。

つまり、不動産は、長く所有した物件を売却する方が税金が安くなり、転売などを繰り返すと税金が高くなるというわけです。

なお、長期譲渡所得や短期譲渡所得など、不動産を売却しつつ利益が発生した場合は、不動産を売却した翌年の確定申告での届け出が必要となるため注意してください。

不動産を売却しつつ利益が発生した場合における確定申告書の作成方法などは「国税庁 平成30年分譲渡所得の申告のしかた(記載例)」にてご確認いただけます。

最終更新日:2020年6月

記事公開日:2019年11月

こちらの記事もオススメです