中古住宅を現金で購入。確定申告による税務署への届け出は必要?

現金で一戸建ての中古住宅や中古マンションを購入した場合は、確定申告は不要です。

ただし、中古住宅を購入後に耐震リフォームや省エネリフォームなどを行った場合は、確定申告によって所得税が減額されることがあります。

また、前の住宅を売却をしつつ利益を得た場合は、そのことに対する確定申告と所得税の納付が必要ですが、多くの場合は特例により所得税が0円となります。

現金一括払いのキャッシュで中古住宅を購入すると、確定申告が必要かご紹介しましょう。

目次

- 1. 現金一括で中古住宅を購入した場合は、確定申告は不要

- 2. 中古住宅を購入して特定のリフォームをすれば、確定申告により減税される

- 3. 前の住宅を売却して利益を得た場合は、確定申告が必要

- まとめ - 現金で中古住宅を購入すると、税務署からお尋ねが届くことがある

1. 現金一括で中古住宅を購入した場合は、確定申告は不要

現金一括のキャッシュで一戸建ての中古住宅や中古マンションを購入した場合は、確定申告は不要です。

確定申告とは、過去の所得と、その所得に課される所得税の額を自ら計算しつつ確定させ、税務所長に届け出る申告です。

所得とは、勤労や事業などによって得た収入から、その収入を得るために必要となった経費を差し引いた額を指します。

一戸建ての中古住宅や中古マンションを現金で購入しても、所得はありません。

よって、中古住宅を現金で購入した場合は、確定申告は不要です。

確定申告が必要な状況は「国税庁|確定申告が必要な方」に記され、主に以下のいずれかに該当する場合です。

- 給与所得と他の所得があり、それらの所得の合計額から各種控除額を差し引きつつ所得税を計算すると、納めるべき所得税がある場合

- 公的年金のみを所得とし、受け取った公的年金の合計額から各種控除額を差し引くと残額がある場合

- 外国企業から受け取った退職金など、源泉徴収の対象とならない所得があった場合

以上などが確定申告が必要となる例であり、一戸建ての中古住宅や中古マンションを現金で購入した場合は含まれません。

中古住宅を購入しつつ確定申告が必要となるのは、住宅ローンを利用して物件を購入し、住宅ローン控除の適用を希望する場合です。

中古住宅に適用される住宅ローン控除とは、返済期間が10年以上のローンを利用しつつ一定の条件を満たす物件を購入することにより適用される軽減措置です。

住宅ローン控除が適用されれば、ローンの返済開始から10年などにわたり、年末のローン残高の0.7%の額が所得税から減額されます。

中古住宅を購入しつつ住宅ローン控除が適用される条件は「国税庁タックスアンサーNo.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合」に記され、物件を購入した翌年などに確定申告を行わなければなりませんが、現金で購入した場合は適用されません。

したがって、現金で中古住宅を購入した場合は、やはり確定申告は不要です。

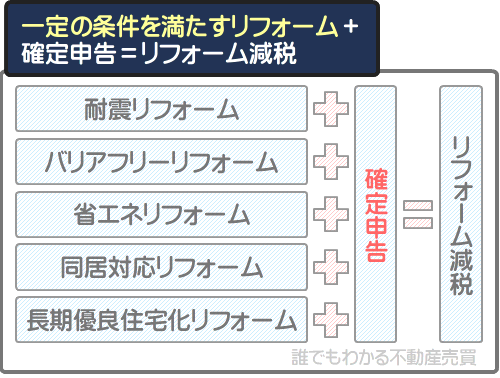

ただし、現金で中古住宅を購入しつつ一定の条件を満たすリフォームをしたのであれば、確定申告により「リフォーム減税」が適用され、最大60万円などが所得税から減額されます。

つづいて、リフォーム減税の詳細をご紹介しましょう。

2. 中古住宅を購入して特定のリフォームをすれば、確定申告により減税される

中古住宅を現金で購入した場合は確定申告は不要ですが、購入しつつ一定の条件を満たすリフォームを行った場合は、確定申告を行うことによりリフォーム減税が適用されます。

リフォーム減税が適用されれば、リフォームが完了した年の所得に課される所得税から、最大60万円などが減額されます。

リフォーム減税が適用されるリフォームは、一定の条件を満たす耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、同居対応リフォーム、長期優良住宅化リフォームのいずれかです。

ここからは、リフォーム減税の主な適用条件をご紹介しましょう。

なお、筆者がこの記事を作成する令和5年10月の時点においてリフォーム減税を適用させるためには、令和5年12月31日までにリフォームを完了させる必要がありますが、その期間は毎年延長されています。

また、リフォーム減税は、適用条件と所得税から減額される額が頻繁に見直されます。

よって、リフォーム減税の適用を希望する場合は、住宅リフォームの推進に向けた事業を行う「一般社団法人 住宅リフォーム推進協議会」にて詳細をご確認ください。

同サイトは、リフォーム減税に関する最新の情報をわかりやすく公開しています。

2-1. 耐震リフォーム(最大62.5万円の所得税が減税)

昭和56年5月31日以前に新築された中古住宅を購入し、現行の耐震基準に適合させる耐震リフォームをして確定申告を行えば、リフォーム減税が適用されます。

耐震リフォームによりリフォーム減税が適用されれば、リフォームが完了した年の所得に課される所得税から最大62万5,000円が減額されます。

現金で中古住宅を購入し、耐震リフォームによるリフォーム減税が適用される主な条件は以下のとおりです。

- 昭和56年5月31日以前に新築された、自らが居住する「現行の耐震基準を満たさない中古住宅」に、現行の耐震基準を満たすための耐震リフォームを行った

- 令和5年12月31日までに耐震リフォームを行った

- 耐震リフォームが完了した年の翌年に、工事請負契約書の写し、増改築等工事証明書などの必要書類を添付しつつ確定申告を行った

上記には、「増改築等工事証明書を添付しつつ確定申告を行った」という条件が含まれます。

増改築等工事証明書とは、リフォーム減税が適用される条件を満たすリフォームが行われたことを証明する書面であり、建築士事務所に所属する建築士など一部の業者のみが発行できます。

したがって、リフォーム減税の適用を希望しつつこれからリフォームをする場合は、増改築等工事証明書を発行できる業者に依頼するのが良いでしょう。

また、中古マンションを購入しつつ耐震リフォームによるリフォーム減税を適用させるためには、マンション全体の耐震リフォームが必要です。

よって、中古マンションを購入した場合は、耐震リフォームによるリフォーム減税の適用は現実的ではないといえるでしょう。

2-2. バリアフリーリフォーム(最大60万円の所得税が減税)

完成後10年が経過した一戸建ての中古住宅や中古マンションを購入し、通路を拡幅する、浴室やトイレを改良するなど一定の条件を満たすバリアフリーリフォームをして確定申告をすれば、リフォーム減税が適用されます。

バリアフリーリフォームによりリフォーム減税が適用されれば、リフォームをした年の所得に課される所得税から最大60万円が減額されます。

現金で中古住宅を購入し、バリアフリーリフォームによるリフォーム減税が適用される主な条件は以下のとおりです。

- 50歳以上の方、要介護の認定を受けている方、障がいのある方などが住む中古住宅にバリアフリーリフォームを行った

- 新築された日から10年以上が経過した中古住宅に、通路や階段を拡幅する、階段の勾配を緩和する、浴室や便所を改良する、手すりを取り付けるなどのバリアフリーリフォームを行った

- 令和5年12月31日までにバリアフリーリフォームを行った

- バリアフリーリフォーム完了後の建物の床面積が50㎡以上280㎡以下である

- バリアフリーリフォームが完了した年の翌年に、工事請負契約書の写し、増改築等工事証明書、リフォームを行った中古住宅に居住する方の介護保険の被保険者証の写しなどの必要書類を添付しつつ確定申告を行った

2-3. 省エネリフォーム(最大67.5万円の所得税が減税)

平成26年4月1日以前に新築された中古住宅を購入し、既存の窓を断熱窓に交換するなど一定の条件を満たす省エネリフォームをして確定申告をすれば、リフォーム減税が適用されます。

省エネリフォームによりリフォーム減税が適用されれば、リフォームが完了した年の所得に課される所得税から最大67万5,000円が減額されます。

現金で中古住宅を購入し、省エネリフォームによるリフォーム減税が適用される主な条件は以下のとおりです。

- 平成26年4月1日以前に新築された中古住宅に、既存の窓を断熱窓に交換する、床や天井の断熱工事を行う、太陽光発電設備を設置するなどの省エネリフォームを行った

- 50万円を超える省エネリフォームを行った

- 省エネリフォームの完了後6ヶ月以内に中古住宅に入居した

- 省エネリフォーム完了後の建物の床面積が50㎡以上280㎡以下である

- 令和5年12月31日までに省エネリフォームを行った

- 省エネリフォームが完了した年の翌年に、工事請負契約書の写し、増改築等工事証明書などの必要書類を添付しつつ確定申告を行った

2-4. 同居対応リフォーム(最大62.5万円の所得税が減税)

中古住宅を購入しつつキッチンを増設するなど一定の条件を満たす同居対応リフォームをして確定申告をすれば、リフォーム減税が適用されます。

同居対応リフォームによりリフォーム減税が適用されれば、リフォームが完了した年の所得に課される所得税から最大62万5,000円が減額されます。

現金で購入した中古住宅に、同居対応リフォームによるリフォーム減税が適用される主な条件は以下のとおりです。

- 自らが居住する中古住宅に、キッチンや浴室、トイレ、玄関などを増設する同居対応リフォームを行った

- 50万円を超える同居対応リフォームを行った

- 同居対応リフォームの完了後6ヶ月以内に中古住宅に入居した

- 令和5年12月31日までに同居対応リフォームを行った

- 同居対応リフォームが完了した年の翌年に、工事請負契約書の写し、増改築等工事証明書などの必要書類を添付しつつ確定申告を行った

なお、リフォームの種類を問わず、リフォーム減税が適用されるリフォームをすれば、市町村役場に申告をすることにより、リフォームが完了した年の翌年の家屋に課される固定資産税が減額されます。

固定資産税が減税される条件の詳細は、現金で購入した中古住宅が所在する地域を管轄する市区町村役場のホームページに設置されている検索窓に、「リフォーム 固定資産税 減税」などと入力しつつ検索することにより確認することが可能です。

2-5. 長期優良住宅化リフォーム(最大80万円の所得税が減税)

市町村などの所管行政庁から、一般の住宅より耐久性に優れると認定された住宅を「長期優良住宅」と呼びます。

そして、現金で購入した中古住宅を長期優良住宅化する「長期優良住宅化リフォーム」をして確定申告をすれば、リフォーム減税が適用されます。

長期優良住宅化リフォームによりリフォーム減税が適用されれば、リフォームが完了した年の所得に課される所得税から最大80万円が減額されます。

現金で購入した中古住宅に、長期優良住宅化リフォームによるリフォーム減税が適用される主な条件は以下のとおりです。

- リフォーム減税が適用される「耐震リフォーム」または「省エネリフォーム」と共に、小屋裏の換気性を高める、床下の防湿性を高める、雨樋や軒を取り付けるなど、一定の条件を満たす長期優良住宅化リフォームを行った

- 50万円を超えるリフォームを行った

- 長期優良住宅化リフォームを行うことにより、現金で購入した中古住宅が「長期優良住宅」となったことを市町村役場などの所管行政庁から認定され、「長期優良住宅の認定通知書」の発行を受けた

- 令和5年12月31日までにリフォームを行った

- リフォームが完了した年の翌年に、工事請負契約書の写し、増改築等工事証明書、長期優良住宅の認定通知書の写しなどの必要書類を添付して確定申告を行った

なお、長期優良住宅化リフォームを行いつつ現金で購入した中古住宅が長期優良住宅となれば、固定資産税が高くなる可能性があるため注意してください。

固定資産税は、所有する家屋や土地の時価を基に税額が計算され、時価が高い物件は税額が高く、時価が低い物件は税額が低くなります。

現金で購入した中古住宅がリフォームにより長期優良住宅となれば、市町村から時価が上がったとみなされ、固定資産税が高くなるかもしれません。

3. 前の住宅を売却して利益を得た場合は、確定申告が必要

現金で一戸建ての中古住宅や中古マンションを購入した場合は、確定申告は不要です。

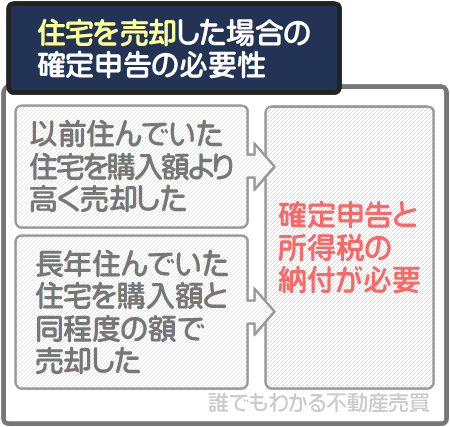

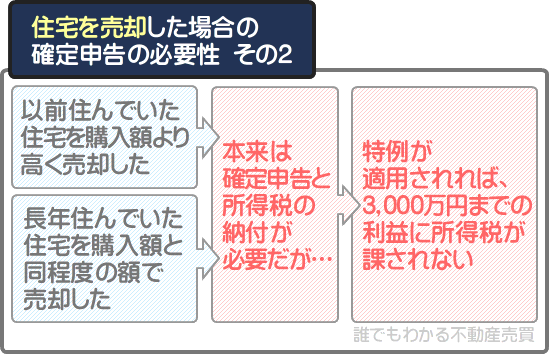

しかし、居住していた住宅を売却しつつ利益を得て、現金で中古住宅を購入した場合は、住宅を売却して利益を得たことに対する確定申告と所得税の納付が必要となるため注意してください。

たとえば、以前住んでいた住宅を購入額より高く、または長年住んでいたにもかかわらず購入額と同程度の額で売却し、得た物件代金で中古住宅を購入したとしましょう。

その状況においては、住宅を売却しつつ利益を得たこととなり、住宅を売却して利益を得たことに対する確定申告と所得税の納付が必要です。

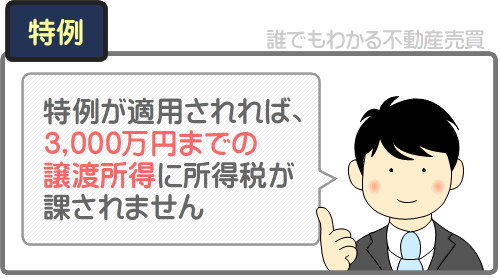

ただし、所得税には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が設けられています。

同特例は、居住していた住宅を売却しつつ利益を得た場合に適用され、適用されれば、得た利益が3,000万円以下であれば、確定申告は必要となるものの所得税は課されません。

ここからは、以前住んでいた住宅を売却しつつ現金で中古住宅を購入した方へ向けて、利益を得たか否か計算する方法と、同特例が適用される主な条件をご紹介しましょう。

3-1. 売却した住宅の取得費を計算する

はじめに、売却した住宅の建物部分と土地部分の取得費を計算しつつ合計します。

取得費とは、その建物と土地の購入代金と、購入するために要した費用の合計であり、建物と土地で計算方法が異なります。

建物の取得費は、以下の式で計算します。

建物の取得費の計算式

建物の取得価額-償却費相当額=建物の取得費

上記の式に含まれる「建物の取得価額」とは、売却した建物を取得した際に支払った建物の購入代金、または建物の建築費、建物の登記費用、建物の不動産取得税など、建物を取得するために支払った金額の合計です。

また、式に含まれる「償却費相当額」は、自らが居住する建物(非事業用建物)を売却した場合は以下のように計算します。

償却費相当額の計算式

建物の取得価額×0.9×償却率×経過年数(建物の所有期間)=償却費相当額

上記の式に含まれる「償却率」は、建物の構造によって異なり以下のとおりです。

非事業用建物の償却率

| 構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 木造モルタル | 0.034 |

| 鉄筋コンクリート造と鉄骨鉄筋コンクリート造 | 0.015 |

| 骨格材の肉厚が3mm以下の鉄骨造 | 0.036 |

| 骨格材の肉厚が3mm超4mm以下の鉄骨造 | 0.025 |

たとえば、建物の取得価額が1,500万円、木造、所有期間が10年であれば以下のように計算し、その建物の取得費は1,081万5,000円です。

建物の取得費の計算例

1,500万円(建物の取得価額)-418万5,000円(償却費相当額)=1,081万5,000円(建物の取得費)

償却費相当額の計算例

1,500万円(建物の取得価額)×0.9×0.031(木造の償却率)×10年=418万5,000円(償却費相当額)

一方、土地の取得費は、以下の式で計算します。

土地の取得費の計算式

土地の購入代金+仲介手数料など土地を購入するために要した費用+造成費用など土地を使用するために要した費用=土地の取得費

建物と土地の取得費が計算できれば、合計します。

計算例を挙げると、建物の取得費が1,081万5,000円、土地の取得費が1,000万円であれば以下のように計算し、売却した住宅の取得費は2,081万5,000円です。

計算例

1,081万5,000円(建物の取得費)+1,000万円(土地の取得費)=2,081万5,000円(売却した住宅の取得費)

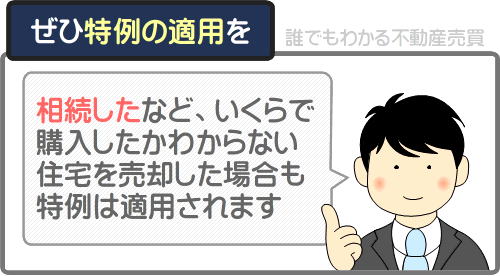

なお、相続したなど、いくらで購入したかわからない住宅を売却した場合は、物件の売却額の5%を取得費とすることが可能です。

3-2. 譲渡所得を計算する

住宅を売却しつつ得た利益を「譲渡所得」と呼び、現金で中古住宅を購入するために以前住んでいた住宅を売却しつつ譲渡所得を得たのであれば、確定申告をして所得税を納めなければなりません。

譲渡所得は、以下の式で計算します。

譲渡所得の計算式

譲渡価額-(建物と土地の取得費の合計+譲渡費用)=譲渡所得

上記の式に含まれる譲渡価額は、以前住んでいた住宅の売却額です。

また、式に含まれる譲渡費用は、住宅を売却するために不動産業者に支払った仲介手数料など、売却するために要した費用の合計を指します。

つづいて、譲渡所得を試算しましょう。

現金で中古住宅を購入するために以前住んでいた住宅を1,000万円で売却し、「建物と土地の取得費の合計」が1,400万円、譲渡費用が100万円であれば以下のように計算し、譲渡所得は0円で確定申告は不要です。

譲渡所得の計算例

1,000万円(物件の売却額)-1,500万円(建物と土地の取得費の合計+譲渡費用)=0円(譲渡所得が0円のため確定申告は不要)

一方、現金で中古住宅を購入するために以前住んでいた住宅を1,500万円で売却し、「建物と土地の取得費の合計」が1,200万円、譲渡費用が100万円であれば以下のように計算し、譲渡所得は200万円となり確定申告と所得税の納付が必要です。

譲渡所得の計算例

1,500万円(物件の売却額)-1,300万円(建物と土地の取得費の合計+譲渡費用)=200万円(譲渡所得が発生したこととなり確定申告と所得税の納付が必要)

しかし、譲渡所得が発生したとしても、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用されれば、3,000万円以下の譲渡所得はなかったものとみなされ所得税は課されません。

引き続き、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の適用条件をご紹介しましょう。

3-3. 確定申告の必要性と特例の適用条件

ここまでにご紹介した計算方法を用いれば、以前居住していた住宅を売却したことによって譲渡所得を得たか計算できます。

譲渡所得があれば、以前お住まいになっていた住宅を売却した年の翌年などに確定申告を行いつつ所得税を納めなければなりません。

しかし、一定の条件を満たせば「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用され、譲渡所得から3,000万円が差し引かれることとなります。

3,000万円が差し引かれれば、譲渡所得が3,000万円以下であれば譲渡所得はなかったものとみなされ、所得税を納める必要はありません。

- 自らが住んでいた建物、または自らが住んでいた建物とその建物が建つ土地を売却した

- 建物や土地を売却した年の前年、および前々年に「居住用財産を譲渡した場合の3,000万円の特別控除の特例」など、住宅を売却や買い換えることによって適用される所得税の特例の適用を受けていない

- 建物や土地を売却した相手が、親子や夫婦など特別な間柄ではない

以上が「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の主な適用条件であり、詳細は「国税庁タックスアンサーNo.3302 マイホームを売ったときの特例」にて確認することが可能です。

なお、同特例の適用を受けるためには、住宅を売却した年の翌年などに、同特例の適用を受けるための確定申告が必要となるため注意してください。

- 以前住んでいた住宅を売却しつつ譲渡所得がなかったのであれば、確定申告は不要

- 以前住んでいた住宅を売却しつつ譲渡所得があったのであれば、譲渡所得があったことの確定申告が必要

- 以前住んでいた住宅を売却しつつ譲渡所得があり、特例を適用するのであれば、特例を適用するための確定申告が必要

また、先述のとおり、相続した住宅を売却するなどして、いくらで購入したかわからない物件を売却した場合は、売却額の5%を取得費として譲渡所得を計算できます。

しかし、その方法を用いれば、明らかに購入額より安く売却した場合であっても譲渡所得が発生したこととなる場合があり、所得税が課されます。

そのような状況においても「居住用財産を売却した場合の3,000万円の特別控除の特例」の適用は可能であり、譲渡所得が3,000万円以下であれば所得税は課されません。

相続した住宅を売却し、現金で中古住宅を購入した方がいらっしゃいましたら、ぜひ同特例の適用を受けてください。

まとめ - 現金で中古住宅を購入すると、税務署からお尋ねが届くことがある

現金で中古住宅を購入すると確定申告が必要かご紹介しました。

現金で中古住宅を購入した場合は、確定申告は不要です。

ただし、中古住宅を購入しつつ一定の条件を満たすリフォームをした場合は、確定申告を行うことによりリフォーム減税が適用されます。

また、以前住んでいた住宅を売却しつつ譲渡所得があった場合は、譲渡所得があったことに対する確定申告が必要です。

ただし、所得税には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が設けられ、同特例が適用されれば、3,000万円までの譲渡所得に所得税が課されません。

現金で中古住宅を購入し、確定申告の必要性をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、現金一括払いで中古住宅を購入すると、税務署から「一括で不動産を購入されたようですが、どのように資金を調達しましたか?」という内容のお尋ねが届くことがあります。

そのお尋ねには、中古住宅の購入額や具体的な資金の調達先などを記入しつつ返信しますが、ご家族や親類から資金の贈与を受けつつ物件を購入した場合は、贈与税が課されることがあるため注意してください。

贈与税の税率は高く、たとえば1,000万円の贈与を受けつつ現金で中古住宅を購入した場合は、230万円などの贈与税が課されます。

よって、もしこれからご家族や親類から資金の援助を受けつつ現金で中古住宅を購入するのであれば、贈与を受けるのではなく借り入れをするのが賢明です。

そうすれば、贈与税は課されません。

税務署から届くお尋ねの詳細は、当サイト「誰でもわかる不動産売買」にて公開中のコンテンツにて詳細を解説中です。

気になる方は、ぜひご覧ください。

関連コンテンツ

不動産を一括で購入すると税務署からお尋ねが。どうすれば良い?

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年10月

記事公開日:2019年10月

こちらの記事もオススメです