フラット35とは?わかりやすく解説

フラット35とは、国土交通省が所管する「住宅金融支援機構」が商品化する、国民的な住宅ローンです。

フラット35は、完済まで月々の返済額が変わらない、審査に通りやすいなどのメリットがあるものの、利息が高く総返済額が高額になるなどのデメリットもあります。

イラストを交えつつフラット35をわかりやすく解説し、フラット35に向いている人、フラット35の利用条件や注意点、フラット35で住宅購入資金が貸し出される仕組みなどを簡単にご紹介しましょう。

目次

- 1. まずは住宅ローンを知る

- 2. フラット35とは、住宅金融支援機構の国民的な住宅ローン

- 2-1. 固定金利型で月々の返済額が変わらない

- 2-2. 保証人不要で借り入れできる

- 2-3. 年収に制限がない

- 2-4. 審査には事前審査と本審査がある

- 2-5. 返済期間は最長35年、融資の限度額は8,000万円

- 2-6. 諸費用がかかる

- 2-7. 物件検査に合格した住宅のみ購入できる

- 2-8. 収入合算により、より高額な資金を借り入れできる

- 2-9. 親子リレー返済により、年齢を気にせず申し込みできる

- 3. フラット35に向いている人

- 4. フラット35のメリット

- 5. フラット35のデメリット

- 6. フラット35の注意点

- 7. フラット35の利用条件

- 8. フラット35の買取型と保証型とは?

- 9. フラット20や50もある

- 10. フラット35の仕組み

1. まずは「住宅ローン」と「金利」を理解する

はじめに、住宅ローンと金利をわかりやすく簡単にご説明しましょう。

フラット35をお知りになりたい方は、まずは住宅ローンと金利を理解してください。

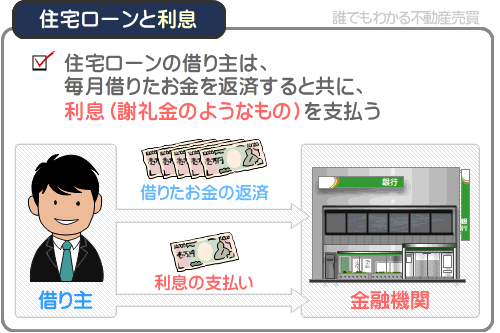

住宅ローンとは、全国各地の金融機関が取り扱う、住宅の購入資金が貸し出されるローンです。

住宅を購入する際は、3,000万円や4,000万円、ときにはそれ以上の資金が必要であり、よほど余裕がなければ一括では支払えません。

よって、住宅の購入希望者は、住宅ローンを利用しつつ資金を借り入れ、貸し出された資金で住宅を購入します。

そして、購入した住宅に住みつつ、35年などの月日をかけて毎月少しずつ借り入れた額を返済します。

また、毎月返済する際は、利息を上乗せします。

利息とは、資金の借り主が貸し主に支払う、資金を貸してくれたことに対して支払う対価であり、利子とも呼びます。

難解ですが、「住宅ローンの借り主は、資金を貸してくれたことに対する謝礼金を毎月銀行に支払う必要があり、その謝礼金が利息」などとお考えになればわかりやすいでしょう。

さて、ここで気になるのが、利息がいくらになるかという点です。

利息の額は、その住宅ローンに設定されている「金利」によって決定し、金利は住宅ローンによって異なります。

金利とは、借りた額に対して支払う利息の割合であり、1%や2%など「パーセント」で設定され、金利が高い住宅ローンほど多くの利息を支払わなければなりません。

たとえば、金利が1%に設定されている住宅ローンを利用しつつ3,000万円を借り入れ、35年をかけて返済する場合は、完済までに合計557万円程度の利息を支払います。

また、金利が2%に設定されている住宅ローンを利用しつつ3,000万円を借り入れ、35年をかけて返済する場合は、完済までに合計1,174万円程度の利息を支払うこととなります。

557万円や1,174万円といえば高額ですが、住宅ローンの貸し主、すなわち銀行などの金融機関は、利息を得るために住宅購入資金を貸し出します。

そして、住宅ローンには、固定金利型の商品と変動金利型の商品があり、詳細は以下のとおりです。

- 固定金利型

- 固定金利型とは、借り入れた資金の返済が完了するまで変わらない金利です。

たとえば、固定金利型であり、その金利が1%に設定されている住宅ローンで資金を借り入れつつ35年で返済する場合は、35年にわたり金利は1%です。

金利が変わらないということは、支払う利息の額も変わらないということであり、固定金利型は、完済まで月々の返済額が増減しません。 - 変動金利型

- 変動金利型とは、景気の動向などを鑑みつつ定期的に見直される金利です。

具体的には、景気が良くなるなどすれば金利が上がり、景気が悪くなるなどすれば金利は下がります。

たとえば、変動金利型であり、その金利が1%の住宅ローンを利用しつつ住宅購入資金を借り入れ、35年をかけて返済するとしましょう。

返済途中で景気が良くなるなどすれば、金利が1%から1.05%などに引き上げられます。

金利が引き上げられれば利息が増え、月々の返済額も増えることとなります。

反対に、返済途中で景気が悪くなるなどすれば、金利が1%から0.95%などに引き下げられます。

金利が引き下げられれば利息が減り、月々の返済額も減ります。

変動金利型は、定期的に金利が変動すると共に、月々の返済額が増減します。

そして、多くの住宅ローンは変動金利型であり、完済まで金利が変わらない固定金利型の住宅ローンは極一部です。

前置きが長くなりましたが、つづいてフラット35をわかりやすく簡単にご説明しましょう。

なお、住宅ローンには1%や2%などの金利が設定され、毎月借り入れた資金を返済すると共に利息を支払う必要がありますが、借り入れた返済すべき額を「元金(がんきん)」と呼びます。

住宅ローンで資金を借り入れると、毎月少しずつ元金を返済する共に、毎月少しずつ利息を支払わなければなりません。

2. フラット35とは、住宅金融支援機構の国民的な住宅ローン

フラット35とは、住宅ローンの一種です。

住宅ローンとは、全国各地の金融機関が取り扱う、住宅の購入資金が貸し出されるローンですが、フラット35はやや異なります。

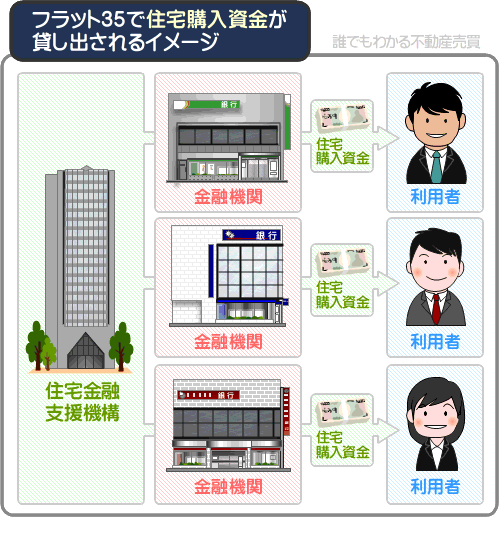

フラット35は、全国の約330の金融機関が取り扱う、国土交通省が所管する独立行政法人「住宅金融支援機構」が商品化する国民的な住宅ローンです。

住宅購入希望者がフラット35の利用を希望する際は、住宅金融支援機構ではなく、フラット35を取り扱う金融機関に出向くなどして審査に申し込みます。

審査に合格すれば、その金融機関を経由しつつ住宅金融支援機構から住宅購入資金が貸し出され、住宅購入希望者は住宅を購入することが可能となります。

フラット35で住宅購入資金が貸し出されるイメージをわかりやすく図解でご紹介すると、以下のとおりです。

そして、フラット35には、他の住宅ローンとは異なる多くの特徴があり、詳細は以下のとおりです。

なお、先に「審査に合格すれば、その金融機関を経由しつつ住宅金融支援機構から住宅購入資金が貸し出される」とご紹介しましたが、正確には異なるため留意してください。

フラット35で住宅購入資金が貸し出される正確な仕組みは、この記事の「10. フラット35の仕組み」にてわかりやすくご紹介中です。

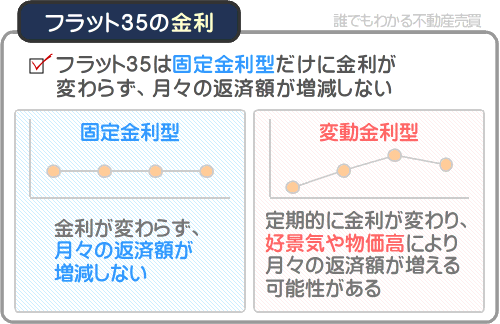

2-1. 固定金利型で月々の返済額が変わらない

フラット35の最大の特徴は、固定金利型であるという点に尽きます。

住宅ローンには「固定金利型」と「変動金利型」があり、多くの商品は変動金利型です。

変動金利型とは、定期的に見直される金利であり、景気が良くなるなどすれば金利が上昇し、毎月支払う利息が増えることとなります。

これに対して固定金利型は、完済まで金利が変わらず、毎月支払う利息が増えることはありません。

よって、固定金利型であるフラット35の利用者は、安心して返済計画を立てることができます。

なお、フラット35は固定金利型だけに、景気が良くなるなどしても返済途中で金利が上昇することはありませんが、初期に設定される金利は、景気などの影響を受けるため留意してください。

たとえば、景気が良い時期などに借り入れると金利が1.550%に、景気が悪い時期などに借り入れると1.500%に設定されるといった具合です。

フラット35は、主に景気が悪い時期に利用した方が金利が低く、毎月支払う利子が減ると共に返済総額が安くなります。

2-2. 保証人不要で借り入れできる

一般に、銀行から高額な資金を借り入れる際は、保証人が必要です。

銀行から資金を借り入れる際に必要となる保証人とは、返済を保証する人を指します。

たとえば、Aさんが銀行から資金を借り入れる際にBさんを保証人としたのであれば、Aさんが返済できなくなれば、代わりにBさんが返済するといった具合です。

つまり、保証人であるBさんは、Aさんの返済を保証するというわけです。

しかし、フラット35を利用する際は、原則として保証人は不要です。

ただし、フラット35の利用者が返済を滞らせれば、フラット35を利用しつつ購入した住宅が強制的に売却されることがあるため注意してください。

フラット35は保証人不要で高額な資金を借り入れることができますが、返済ができなくなった場合は、相応のペナルティが科されます。

2-3. 年収に制限がない

フラット35は、住宅金融支援機構が商品化する国民的な住宅ローンだけに、年収に関する制限がありません。

年収が100万円であっても1,000万円であっても利用できます。

ただし、年収と金利に応じた額の借り入れが可能です。

例を挙げると、年収が400万円であり、金利1.500%でフラット35を利用する場合は、3,810万円程度まで借り入れできます。

また、年収が450万円であり、金利1.500%でフラット35を利用する場合は、4,286万円程度までの借り入れが可能となります。

なお、フラット35は年収による制限はないものの、住宅金融支援機構が定めた総返済負担率の範囲内で住宅購入資金を借り入れる必要があるため留意してください。

総返済負担率とは、年収に占める、住宅ローンを含めた全てのローンの返済額の割合です。

たとえば、年収が400万円であり、フラット35を利用しつつ住宅購入資金を借り入れ、その他の自動車ローンなどを含めて1年間に120万円を返済する場合は以下のように計算し、総返済負担率は30%です。

総返済負担率の計算例

120万円(1年間に返済する全てのローンの総額)÷400万円(年収)×100=30%

そして、フラット35は、年収が400万円未満であれば総返済負担率を30%以下、年収が400万円以上であれば総返済負担率を35%以下に設定した借り入れが可能です。

フラット35の総返済負担率

| 年収 | 総返済負担率の基準 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

年収が400万円であり、1年間に200万円を返済しようと計画した場合は「200万円(1年間に返済する全てのローンの総額)÷400万円(年収)×100=50%」と計算し、総返済負担率は50%ですが、残念ながらその借り入れはできません。

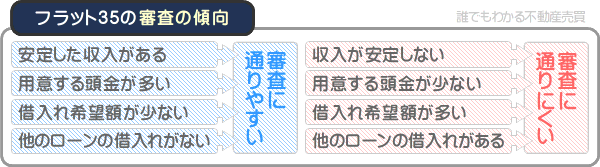

2-4. 審査には事前審査と本審査がある

フラット35の利用を希望する際は、フラット35を取り扱う金融機関に出向くなどして審査に申し込む必要がありますが、審査は2回実施されます。

1回目の審査を事前審査や仮審査、2回目の審査を本審査と呼び、事前審査に通れば本審査に進み、本審査に通れば住宅購入資金が貸し出されます。

事前審査と本審査では、申込者の職業や年収、他のローンの利用状況、用意する頭金の額、購入する住宅の品質などが審査され、1回目の審査は金融機関が、2回目の審査は住宅金融支援機構が実施します。

ここで気になるのが、審査の基準です。

フラット35は、安定した収入があり、用意できる頭金の額が多く借り入れ希望額が少ない方が、審査に通りやすいといわれます。

また、他のローンの借り入れ状況なども重視され、他のローンの借り入れがない、または返済が完了している方が、審査に通りやすい傾向があるともいわれます。

ちなみに、誰でもわかる不動産売買では、フラット35の審査に落ちた理由を住宅金融支援機構が公開する資料から察するコンテンツを公開中です。

フラット35の利用を希望する方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

フラット35の審査に落ちた理由は?機構の公式資料などから推測

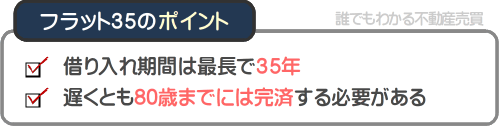

2-5. 返済期間は最長35年、融資の限度額は8,000万円

フラット35は、満70歳未満の方が申し込むことが可能であり、借り入れ可能額は年収などによって異なるものの、100万円以上8,000万円以下です。

また、フラット35は、ご自身の都合に合わせた返済期間を設定できますが、最短と最長の期間が設けられています。

最短の返済期間は原則として15年であり、最長の返済期間は、主に以下の2つのうちの短い年数です。

- 80歳-申込時の年齢

- 35年

たとえば、50歳の方がフラット35を申し込むのであれば「80歳-50歳=30年」と計算し、30年が最長の返済期間です。

また、35歳の方がフラット35を申し込む場合は「80歳-35歳=45年」と計算しますが、35年より長い返済期間を設定することはできず、35年が最長の返済期間となります。

つまり、フラット35は、最長で35年の借り入れが可能であり、遅くとも80歳までには完済する必要があるというわけです。

なお、先に「フラット35の借り入れ可能額は年収によって異なり、100万円以上8,000万円以下」とご紹介しましたが、正確には借り入れ時の金利と返済期間も加味されるため留意してください。

たとえば、年収が400万円、金利が1.500%、返済期間が35年であれば、借り入れ可能額は3,810万円程度です。

また、年収が400万円、金利が1.600%、返済期間が35年であれば、借り入れ可能額は3,750万円程度となります。

さらに、年収が400万円、金利が1.500%、返済期間が30年であれば、借り入れ可能額は3,380万円程度です。

フラット35の借り入れ可能額は、年収、借り入れ時の金利、返済期間を鑑みつつ100万円以上8,000万円以下の範囲で決定されます。

ちなみに、フラット35の「35」は、フラット35の最長の返済期間である「35年」を意味します。

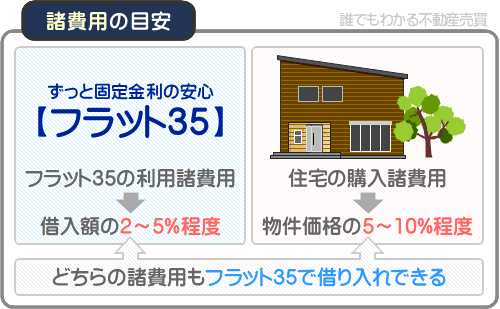

2-6. 諸費用がかかる

フラット35を利用しつつ住宅を購入する際は、フラット35を利用するための諸費用と、住宅を購入するための諸費用が必要です。

フラット35の諸費用は、借り入れ額などによって異なりますが、借り入れ額の2%から5%程度といわれます。

また、住宅を購入するための諸費用は、購入する住宅の価格によって異なり、住宅価格の5%から10%程度です。

どちらも高額ですが、フラット35は、諸費用を含めた額の借り入れも希望できます。

フラット35を利用するために必要となる諸費用の内訳は、以下のとおりです。

フラット35の諸費用

| 名目 | 費用の目安 | いつ払う? |

|---|---|---|

| 金銭消費貸借契約証書に課される印紙税 | 2万円程度(借入額によって異なる) | 資金借入時 |

| 抵当権設定登記に課される登録免許税 | 3.5万円程度(借入額によって異なる) | 資金借入時 |

| 抵当権設定登記を代行する司法書士への報酬 | 6万円程度 | 資金借入時 |

| 融資事務手数料 | 3万円から60万円程度(金融機関などによって異なる) | 資金借入時 |

| 火災保険料 | 10万円程度(保証内容、契約期間によって異なる) | 資金借入時 |

以下は、住宅を購入するために必要となる諸費用の内訳です。

住宅の購入諸費用

| 名目 | 費用の目安 | いつ払う? |

|---|---|---|

| 売買契約書に課される印紙税 | 1万円程度(物件価格によって異なる) | 売買契約締結時 |

| 不動産業者に支払う仲介手数料(新築を購入する場合などは不要) | 件価格の3%+6万円程度 | 物件代金決済時 |

| 所有権保存登記や移転登記に課される登録免許税 | 15万円程度(物件の評価額によって異なる | 物件代金決済時 |

| 所有権保存登記や移転登記の手続きを代行する司法書士への手数料 | 10万円程度 | 物件代金決済時 |

なお、フラット35は、諸費用の借り入れも希望できますが、頭金が多いほど審査に通りやすい傾向があるため留意してください。

たとえば、手持ちの資金が100万円の状態で2,900万円を借り入れつつ3,000万円の住宅の購入を希望するより、手持ちの資金が500万円の状態で2,500万円を借り入れつつ3,000万円の住宅の購入を希望する方が、審査に通りやすいといった具合です。

また、住宅を購入する際は、売り主と売買契約を結ぶ必要があり、売買契約の際は、物件価格の1割程度の手付金を求められます。

そして、その手付金だけは、フラット35では借り入れできません。

つまり、フラット35を利用しつつ住宅を購入したいと希望する際は、最低でも手付金だけは用意しておく必要があるというわけです。

フラット35のポイント

フラット35で住宅を購入する際は、フラット35を利用するための諸費用、住宅を購入するための諸費用、売買契約を結ぶための手付金が必要となる。諸費用はフラット35で借り入れできるが、手付金は借り入れできない

2-7. 物件検査に合格した住宅のみ購入できる

フラット35は、専門機関が実施した物件検査に合格した住宅を購入する場合に限り利用できます。

物件検査に合格すれば、検査を実施した専門機関から「適合証明書」が発行され、フラット35で住宅購入資金を借り入れる際は、金融機関に適合証明書を提示しなければなりません。

物件検査を受けつつ適合証明書が発行される条件は、新築と中古住宅、一戸建てとマンションによって異なり、主に以下のとおりです。

- 新築の一戸建て

- 床面積が70㎡以上であり、壁内や床下に断熱等性能等級2以上の断熱材が施工されている、耐火構造や準耐火構造に該当する、天井や床に点検口が設置されているなど

- 新築のマンション

- 床面積が30㎡以上であり、耐震性を確保するために重要となる壁内に共用配管が設置されていない、床の厚さが15cm以上など

- 一戸建て中古住宅

- 床面積が70㎡以上であり、耐火構造や準耐火構造に該当する、建築確認日が昭和56年6月1日以後である、床下に腐朽や蟻害がないなど

- 中古マンション

- 床面積が30㎡以上であり、老朽化により外壁や柱などから鉄筋が露出していない、建築確認日が昭和56年6月1日以後である、期間が20年以上の長期修繕計画が制定されているなど

物件検査を受けつつ上記の条件などを満たすと判断されれば、検査を実施した専門機関から適合証明書が発行されます。

なお、中古住宅の条件に「建築確認日が昭和56年6月1日以後である」が含まれますが、建築確認日が昭和56年6月1日より前であっても、一定の基準を満たす耐震補強工事が実施されている場合は、適合証明書が発行される条件を満たす場合があるため留意してください。

建築確認日が昭和56年6月1日より前の中古住宅とは、築41年程度を超える物件です。

2-8. 収入合算により、より高額な資金を借り入れできる

フラット35には、8,000万円という借り入れ可能額の上限が設定されていますが、全ての方が8,000万円を借り入れできるわけではありません。

具体的な借り入れ可能額は、年収と申し込み時の金利、返済期間によって異なります。

たとえば、年収が400万円、金利が1.500%、返済期間が35年であれば、借り入れ可能額は3,810万円程度です。

また、年収が400万円、金利が1.500%、返済期間が30年であれば、借り入れ可能額は3,380万円程度となります。

3,810万円や3,380万円といえば、住宅を購入する資金としては十分ではないことがありますが、収入合算を利用すれば、借り入れ額を引き上げることが可能です。

フラット35の収入合算とは、一定の収入がある親や子、配偶者などと共に住宅購入資金を借り入れる制度です。

収入合算を利用しつつ共に住宅購入資金を借り入れる者を「収入合算者」と呼び、収入合算制度を利用すれば、フラット35の利用者本人と収入合算者の収入の合計額を基に借り入れ可能額が設定されます。

例を挙げると、申込者の年収が400万円、収入合算者の年収が300万円、合計年収が700万円であり、金利が1.500%、返済期間が35年であれば、借り入れ可能額は6,668万円程度です。

くわえて、申込者の年収が400万円、収入合算者の年収が300万円、合計年収が700万円であり、金利が1.500%、返済期間が30年であれば、借り入れ可能額は5,915万円程度となります。

フラット35は、収入合算制度を利用することにより借り入れ可能額を引き上げでき、より高額な住宅購入資金を借り入れできます。

ただし、収入合算制度を利用する際は、収入合算者の年収や年齢を加味しつつ返済期間が設定されることがあるため留意してください。

申込者より収入合算者の方が年収が多く年長であれば、収入合算者の年齢を基に返済期間が設定され、本来より返済期間が短くなることがあります。

2-9. 親子リレー返済により、年齢を気にせず申し込みできる

フラット35は、満70歳未満の方が申し込みでき、80歳までに完済する必要があります。

しかし、親子リレー返済を利用すれば、満70歳以上であっても申し込みでき、80歳までという年齢に捕らわれず返済期間を設定することが可能です。

フラット35の親子リレー返済とは、フラット35の申込者が、申込者の子や孫などと共に住宅購入資金を借り入れつつ返済する制度であり、申込者と共に返済をする子や孫を「後継者」と呼びます。

親子リレー返済を利用すれば、その返済期間は「80歳-後継者の年齢(最長35年)」と計算し、35年の範囲内で返済期間を設定できます。

たとえば、69歳の方がフラット35を単独で申し込む場合は「80歳-69歳=11年」と計算し、その返済期間は最長で11年です。

これに対して、70歳の方が40歳の後継者と共に親子リレー返済を利用する場合は「80歳-40歳(後継者の年齢)=40年(最長35年)」と計算し、最長で35年の返済期間を設定できます。

また、親子リレー返済を利用すれば、申込者と後継者の年収の合計額を基に借り入れ可能額が設定され、申込者が単独でフラット35を利用するより高額な資金を借り入れることが可能です。

3. フラット35に向いている人

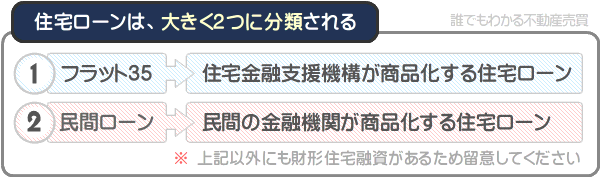

フラット35とは住宅ローンの一種ですが、住宅ローンはフラット35とそれ以外に大きく分類されます。

フラット35以外の住宅ローンとは、各金融機関が独自に商品化する住宅ローンであり、それに該当する住宅ローンを「民間ローン」などと呼びます。

民間ローンの特徴は、以下のとおりです。

- 変動金利型

- フラット35の金利は固定金利型ですが、民間ローンの多くは変動金利型であり、景気の動向などを鑑みつつ定期的に金利が変わります。

民間ローンの中には「10年固定金利型」など、借り入れ当初から10年間金利が変わらないことを謳う商品もありますが、10年後に金利が見直されるため、やはり変動金利型です。 - 多種多様

- フラット35は、住宅金融支援機構が商品化する住宅ローンだけに、どの銀行から申し込みをしてもフラット35です。

これに対して民間ローンは、各金融機関が独自に商品化するため貸し付け条件が多種多様であり、圧倒的な商品数からご自身のライフプランに合った住宅ローンを選択できます。 - フラット35より金利が低い

- フラット35の金利は1.500%程度ですが、民間ローンの金利は低ければ0.500%程度であり、フラット35を大きく下回ります。

- フラット35より審査が厳しい

- フラット35は、国土交通省が所管する住宅金融支援機構が住宅購入資金を貸し出す国民的な住宅ローンのため、審査の基準が比較的穏やかです。

一方、民間ローンは、民間の金融機関が営利目的で住宅購入資金を貸し出すが故に、審査の基準が厳しい傾向があります。

以上が民間ローンの特徴です。

そして、住宅ローンを利用する方の多くは、フラット35と民間ローンのどちらを選ぶか迷うこととなりますが、フラット35に向いている人は以下のとおりです。

3-1.金利の上昇を懸念する人

フラット35は、金利の上昇を懸念する方に最も適しています。

変動金利型の住宅ローンは、景気が良くなるなどすれば金利が上昇する虞があり、金利が上がれば返済総額が増え、月々の返済額が増えたり、予定より返済期間が長くなることがあります。

これに対してフラット35は固定金利型だけに、景気が良くなっても金利が変わることがなく、安心して返済計画を立てることができます。

よって、フラット35は、金利の上昇を懸念する方に最も向いているといえるでしょう。

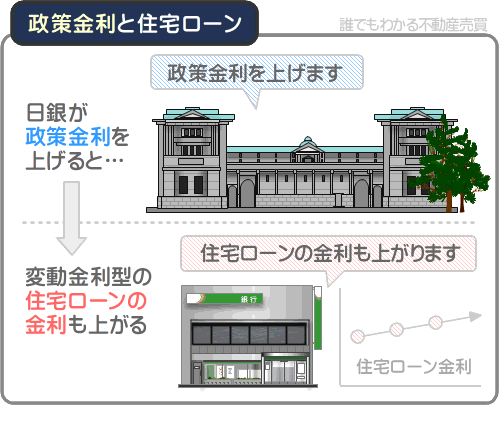

なお、変動金利型の住宅ローンは、景気が良くなれば金利が上がることとなりますが、それは景気が良くなることにより日本銀行が政策金利を上げることを起因とするものです。

つまり、日本銀行が政策金利を上げれば、変動金利型の住宅ローンの金利も上がるというわけですが、日本銀行が政策金利を上げるのは、好景気だけに限りません。

物価高によるインフレを懸念して政策金利を上げる可能性もあります。

物価高になれば人々は多くのお金を使わざるを得ませんが、多くのお金が市場に出回れば通貨の価値が下がり、インフレが起きることとなります。

インフレが起きれば、日本銀行は市場に出回る通貨を回収するために政策金利を上げつつ対処します。

政策金利が上がれば変動金利型の金利も上昇し、総返済額が増えることとなります。

よって、物価高などの経済不安を理由に、金利の上昇を懸念する方にもフラット35は向いています。

3-2. 長期優良住宅の購入を希望する人

フラット35は、認定長期優良住宅の購入を希望する方に向いています。

認定長期優良住宅とは、市町村などの所管行政庁から「長期優良住宅」と認定された住宅であり、一般の住宅より耐久性に優れた建材が使用されています。

そして、フラット35には「フラット35S」という商品があります。

フラット35Sとは、認定長期優良住宅などの高品質な住宅を購入する場合に限り利用できるフラット35です。

認定長期優良住宅を購入するためにフラット35Sを利用すれば、返済開始から10年にわたり金利が0.25%引き下げられ、返済総額が減ることとなります。

たとえば、一般的な住宅を購入するために金利が1.500%のフラット35を利用しつつ6,000万円を借り入れ、完済まで金利が変わらず、35年をかけて完済する場合の返済総額は7,716万円程度です。

これに対して、認定長期優良住宅を購入するためにフラット35Sを利用しつつ6,000万円を借り入れ、返済当初から10年にわたり金利が1.25%に引き下げられ、11年目から1.500%に戻り、35年をかけて完済する場合の返済総額は7,570万円程度となります。

その差は「7,716万円-7,570万円=146万円」と計算し、146万円と高額です。

3-3. 自営業の人

住宅ローンは、フラット35と民間ローンに大きく分類されますが、どちらも審査に合格することにより住宅購入資金が貸し出されます。

審査の際は申込者の職業と年収などが確認され、自営業の方は収入が安定しづらいことを理由に、民間ローンは審査にとおりにくい傾向があります。

しかし、フラット35は国民的な住宅ローンなだけに、申込者の職業が審査に影響を与えることはありません。

よって、フラット35は、自営業の方に向いている住宅ローンといえます。

ただし、起業した年にフラット35に申し込むことはできないため注意してください。

自営業の方がフラット35に申し込むことができるのは、起業した年の翌年の4月からです。

3-4. 高品質な住宅の購入を希望する人

フラット35を利用すれば住宅購入資金を借り入れできますが、購入する住宅は何でも良いというわけではありません。

「物件検査」と呼ばれる検査を受け、一定の基準を満たすと証明された高品質な住宅を購入する場合に限り、フラット35を利用できます。

満たすべき基準は、新築と中古住宅、マンションと一戸建てによって異なり、おおむね以下のとおりです。

- 新築

- 一戸建てであれば70㎡以上、マンションであれば30㎡以上の床面積を有し、外壁や天井などに断熱等性能等級2以上の断熱材が施され、耐火構造または準耐火構造などに該当する。

また、マンションの場合は15cm以上のスラブ厚(床の厚さ)を有し、期間が20年以上の長期修繕計画が制定されていることなども要求される。 - 中古住宅

- 一戸建てであれば70㎡以上、マンションであれば30㎡以上の床面積を有し、耐火構造または準耐火構造であり、原則として昭和56年6月1日以後に建築確認が行われつつ新築されている。

また、一戸建てであれば床組みにシロアリによる食害がない、マンションであれば外壁や柱から鉄筋が露出していない、期間が20年以上の長期修繕計画が制定されていることなども要求される。

以上が、フラット35を利用しつつ購入できる住宅の主な基準であり、基準を満たす高品質な住宅を購入する場合に限りフラット35を利用できます。

よって、フラット35は、高品質な住宅を購入したいと希望する方に向いています。

ちなみに、フラット35を商品化する住宅金融支援機構が公開する資料「住宅ローンの利用者の実態調査」の14ページには、フラット35の利用者に対して実施された「フラット35を選んだ理由」のアンケート結果が掲載されています。

その結果によれば、10.6%の方が「フラット35は物件検査に合格した住宅のみで利用できるため、安心して住宅を購入できる」と答えています。

以下は、アンケート結果の抜粋です。

フラット35を選んだ理由

| 44.70% | 固定金利型により将来の返済額を確定できるため |

|---|---|

| 31.80% | 金利が低い |

| 24.70% | 住宅事業者・販売事業者に勧められた |

| 17.60% | フラット35Sを利用できるため |

| 16.50% | 他の住宅ローンを利用できなかった |

| 12.90% | 金融機関から勧められた |

| 10.60% | フラット35は住宅の検査があるため安心 |

| 8.20% | 住宅ローンアドバイザーに勧められた |

| 8.20% | 融資額が多かった |

フラット35に向いている人をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

4. フラット35のメリット

フラット35とは住宅ローンの一種であり、民間ローンより金利が高い傾向があるため、「やめた方がいい」という方も少なくはありません。

しかし、フラット35には、審査に通りやすい、保証会社への保証料が不要、100%の融資を希望できる、健康上の理由で団信に加入できない場合も利用できるなど、数多くのメリットがあります。

ここから、フラット35のメリットをわかりやすくご紹介しましょう。

4-1. 審査に通りやすい

住宅ローンは、フラット35と民間ローンに大きく分類されます。

民間ローンとは、各金融機関が独自に商品化する住宅ローンであり、利用者から支払われる利息で利益を得ることを目的として住宅購入資金が貸し出されます。

これに対してフラット35は、国土交通省が所管する住宅金融支援機構が商品化する住宅ローンであり、営利目的ではなく、国民が良質な住宅の取得資金を調達するための援助として住宅購入資金が貸し出されます。

その根拠は、住宅金融支援機構の目的と業務の範囲を定めた法律「独立行政法人住宅金融支援機構法」の第四条にて確認できます。

同法律の第四条をわかりやすくご紹介すると、以下のとおりです。

独立行政法人住宅金融支援機構法 第四条(機構の目的)

住宅金融支援機構は、国民が良質な住宅の取得資金を調達するための援助を行う業務を担い、国民生活の安定と社会福祉の増進に寄与することを目的として存在する

よって、フラット35は、民間ローンより審査の基準が穏やかであり、審査に通りやすく、それが大きなメリットです。

4-2. 固定金利型で安心して利用できる

フラット35の最も大きな特徴は固定金利型であるという点ですが、それがフラット35の最も大きなメリットです。

固定金利型とは、完済まで金利が変わらない住宅ローンを指し、フラット35は固定金利型だけに金利が上昇しつつ月々の返済額が増えることがなく、安心して返済計画を立てることができます。

一方、民間ローンの多くは、変動金利型です。

変動金利型とは、景気の動向などを鑑みつつ定期的に金利が見直される金利です。

具体的には、景気が良くなれば金利が上がり、悪くなれば下がりますが、景気が良くなることにより金利が上がれば、月々の返済額が増えたり、返済期間が延長されることとなります。

また、物価高によるインフレを防止するために日本銀行が政策金利を上げることでも、変動金利型の金利は上昇します。

日本といえば以前はデフレであり、金利が上がることはないと考えられていましたが、最近は物価高によるインフレが懸念され、政策金利が上がる虞があります。

政策金利が上がれば変動金利型の金利も上がり、返済総額が増えることとなりますが、フラット35は固定金利型のため、政策金利が上昇したとしても返済総額が増えることはありません。

4-3. 保証人も保証料も不要

フラット35のメリットのひとつに、原則として保証人は不要であり、いかなる場合も保証料が不要という点が挙げられます。

住宅ローンの保証人とは、住宅ローンの利用者が返済を滞らせた際に、返済を肩代わりする人です。

住宅ローンは高額な費用を借り入れるだけに保証人を立てることは困難ですが、フラット35は、原則として保証人は不要です。

ただし、保証人が不要という点は、民間ローンも変わりません。

民間ローンも、一部例外を除き保証人は不要です。

しかし、多くの民間ローンは、保証人の代わりに利用者に保証料を請求します。

保証料とは、保証人を代行する「保証会社」と呼ばれる会社に支払う手数料であり、民間ローンにおいて住宅ローンの利用者が返済を滞らせれば、保証会社が返済を肩代わりします。

保証料は高額になることが多く、住宅ローンによって異なるものの、「外枠方式」と「内枠方式」から具体的な金額が決定されるのが通例です。

外枠方式と内枠方式の詳細は、以下のとおりです。

- 外枠方式

- 外枠方式とは、住宅購入資金を借り入れる際に一括で保証料を支払う方式です。

支払う保証料の額は、返済期間と借り入れ額、年収、職業などによって異なり、返済期間が35年であれば、借り入れ額1,000万円あたりにつき20万円程度が目安です。 - 内枠方式

- 内枠方式とは、月々の返済額に上乗せして保証料を支払う方式です。

具体的には、金利が0.2%程度高くなり、月々の返済額や返済総額が増えることとなります。

以上が外枠方式と内枠方式の詳細であり、民間ローンを利用する際は、保証人が不要であるものの保証会社に保証料を支払う必要があります。

これに対してフラット35は、保証料も不要となっています。

保証人も保証料も不要なことが、フラット35のメリットのひとつです。

ただし、フラット35は、民間ローンより金利が高い傾向があるため留意してください。

フラット35は保証料が不要なものの民間ローンより金利が高い傾向があるため、実質的には内枠方式で保証料を支払っていると考えられます。

4-4. 繰上返済の手数料が不要

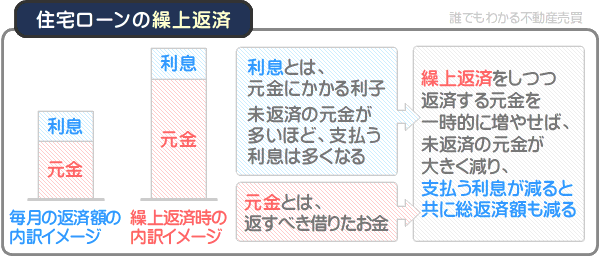

住宅ローンには「繰上返済」と呼ばれる返済方法があります。

繰上返済とは、毎月の返済額に占める、元金の額を一時的に増やす返済方法です。

元金とは、返すべき借りたお金です。

たとえば、フラット35を利用しつつ3,000万円を借り入れたのであれば、3,000万円が元金です。

そして、住宅ローンを利用すると毎月返済しなくてはなりませんが、借りたお金、すなわち元金のみを返済するわけではありません。

毎月元金を返済すると共に、その時点において未返済の元金にかかる利息を支払います。

つまり、住宅ローンを利用すると、毎月元金を返済しつつ利息を支払うというわけです。

その毎月支払う利息ですが、未返済の元金が多いほど多くなり、未返済の元金が少ないほど少なくなります。

よって、住宅ローンを利用する方の多くは、資金的な理由でできないこともありますが、繰上返済を目指します。

繰上返済を行えば元金が大きく減り、支払う利息が減るためです。

しかし、多くの民間ローンは、繰上返済時に数千円から3万円程度の手数料がかかり、それが住宅ローンの利用者の負担となります。

一方、フラット35は、繰上返済に手数料がかかりません。

繰上返済の手数料がかからないことが、フラット35のメリットのひとつです。

ただし、フラット35の繰上返済は、インターネットで申し込む場合は10万円以上、金融機関を経由して申し込む場合は100万円以上など、一定額以上しか繰上返済できないため留意してください。

4-5. 団信に加入できなくとも利用できる

フラット35のメリットのひとつに、団信に加入できなくとも利用できるという点が挙げられます。

団信とは「団体信用生命保険」の略であり、民間ローンを利用する際は、一部例外を除き団信への加入を求められます。

団信に加入しつつ民間ローンを利用し、利用者に万が一のことがあれば資金を貸し出した銀行に保険金が支払われ、ローンが帳消しになると共に遺族に返済義務が残りません。

その団信ですが、加入する際は健康状態を告知する必要があり、持病があれば加入できないことがあります。

これを理由に、健康に不安がある方は民間ローンを利用できないことがありますが、フラット35は団信に加入しなくとも利用できます。

また、団信に加入しない場合は、金利が0.2%引き下げられます。

健康上の理由により団信に加入できなくとも利用できることが、フラット35のメリットです。

ただし、フラット35の保証型を利用する場合は、団信への加入を求められる場合があるため留意してください。

フラット35の保証型とは、一般のフラット35とは異なる仕組みで住宅購入資金が貸し出されるフラット35であり、2022年9月において、9つのみの金融機関で利用できるマイナーなフラット35です。

フラット35の保証型の詳細は、この記事の「8. フラット35の買取型と保証型とは?」にてご確認いただけます。

5. フラット35のデメリット

フラット35には、審査に通りやすい、保証料が不要、団信に入らなくても利用できるなどのメリットがあります。

一方、フラット35には、金利が高い、物件検査に合格した住宅を購入する際しか利用できないなど、民間ローンにはないデメリットがあるため、注意しつつ申し込まなければなりません。

ここから、フラット35のデメリットをわかりやすくご紹介しましょう。

5-1. 金利が高い

フラット35は固定金利型であり、月々の返済額や返済総額が増えることがなく、返済計画を立てやすく、利用者は安心して住宅購入資金を借り入れできます。

しかし、フラット35は、民間ローンより金利が高い傾向があり、金利が高いことが、フラット35のデメリットのひとつです。

2022年9月の時点において、フラット35の金利は金融機関によって異なるものの1.520%程度です。

一方、みずほ銀行の変動金利型の住宅ローン「みずほ銀行ネット住宅ローン「全期間重視プラン」(ローン取扱手数料型)」の金利は、0.375%からとなっています。

金利1.390%で3,000万円を借り入れ、35年で返済する場合の月々の返済額は9万3,000円程度、返済総額は3,871万円程度です。

これに対して、金利0.375%で3,000万円を借り入れ、35年で返済し、返済期間中に金利が変わらないと仮定すれば、月々の返済額は7万7,000円程度、返済総額は3,202万円程度となります。

その差は「3,871万円-3,202万円=669万円」と計算し、669万円と高額です。

フラット35は、固定金利型のため金利が上がる心配はありませんが、そもそもの金利が高いことがデメリットです。

5-2. 物件検査に合格した住宅しか購入できない

フラット35のデメリットとして、物件検査を受けつつ合格した住宅を購入する際に限り利用できるという点が挙げられます。

フラット35の物件検査とは、購入を希望する住宅が、住宅金融支援機構が定める基準を満たすか専門機関が調査する検査です。

物件検査を実施しつつ合格すれば、物件検査を実施した専門機関から「適合証明書」が発行されます。

そして、発行された適合証明書を金融機関に提示することにより、住宅購入資金が貸し出されます。

物件検査の調査項目は、新築や中古住宅、一戸建て、マンションなどによって異なり、主に以下のとおりです。

- 新築の一戸建て

- 床面積が70㎡以上か、外壁や天井などに断熱等性能等級2以上の断熱材が施されているか、構造が耐火構造や準耐火構造に該当するか、天井や床に点検口が設置されているか、外壁に耐火性能を有する建材が使用されているかなど

- 新築のマンション

- 床面積が30㎡以上か、構造が耐火構造や準耐火構造に該当するか、耐震性を確保するために重要となる壁内に共用配管が設置されていないか、耐火性能を有する建材で界床や界壁が造られているか、界床の厚さが15cm以上あるか、そのマンションに期間が20年を超える長期修繕計画が制定されているかなど

- 一戸建て中古住宅

- 床面積が70㎡以上か、構造が耐火構造や準耐火構造に該当するか、昭和56年1月1日以後に建築確認申請が行われつつ新築されたか、床下などに腐朽や蟻害がないかなど

- 中古マンション

- 床面積が30㎡以上か、構造が耐火構造や準耐火構造に該当するか、昭和56年1月1日以後に建築確認申請が行われつつ新築されたか、外壁や柱などから鉄筋が露出する箇所はないか、そのマンションに期間が20年を超える長期修繕計画が制定されているかなど

以上が、物件検査の主な調査項目です。

不動産業者や建築会社から購入した一般的な新築や、築年数が新しい中古住宅であれば、おおむね物件検査に合格します。

問題は、築年数が古く耐震補強工事が施されていない中古住宅です。

それに該当する中古住宅は、物件検査に合格しない可能性があります。

また、売りに出されている中古住宅に物件検査を実施する際は、売り主から承諾を得る必要があり、一筋縄ではいかないことも珍しくありません。

物件検査を実施つつ合格した物件しか購入できないことが、フラット35のデメリットです。

なお、売りに出されている中古マンションには、「中古マンションらくらくフラット35登録マンション」と呼ばれる、既に物件検査に合格した物件があります。

同マンションは一般的な中古マンションより高額ですが、高品質であり、品質に関しては安心して購入できます。

5-3. 9割超えの借り入れを希望すると審査が厳しくなる

フラット35は、住宅を購入する代金の全額の借り入れを希望でき、手持ちの資金が少ない状態で住宅を購入したい際も利用できます。

しかし、フラット35は、住宅の購入代金の9割を超える額の借り入れを希望すると金利が高くなります。

たとえば、2022年9月の時点において、住宅購入資金の9割の借り入れを希望した場合の金利は1.520%程度ですが、9割を超える借り入れを希望すると1.780%程度と高くなります。

金利1.520%で3,000万円を借り入れ、35年で返済する場合の返済総額は3,871万円程度であるのに対し、金利1.780%で3,000万円を借り入れ、35年で返済する場合の返済総額は4,034万円程度です。

加えて、住宅購入資金の9割を超える借り入れを希望すると、審査の基準が厳しくなります。

なお、住宅の購入代金の9割を超える借り入れとは、3,000万円の住宅を購入するために2,700万円を超える額を借り入れる場合などを指します。

また、5,000万円の住宅を購入するために、4,500万円を超える額を借り入れる場合も、住宅の購入代金の9割を超える額を借り入れることとなります。

住宅購入代金に占める借り入れ額の割合を「融資率」と呼び、住宅の購入代金の9割を超える借り入れとは、融資率が9割を超える借り入れです。

5-4. 床面積が広い住宅を購入する際しか利用できない

フラット35は、物件検査に合格した住宅を購入する場合に限り利用できます。

フラット35の物件検査とは、資金を借り入れつつ購入する住宅が、住宅金融支援機構が定める基準を満たすか調査される検査です。

フラット35の物件検査は、一戸建てであれば床面積が70平方メートル以上、マンションであれば30平方メートル以上の住宅のみが合格する基準を満たします。

よって、床面積が70平方メートルに満たない平屋の一戸建てや、30平方メートルに満たないワンルームマンションなどを購入する際は、フラット35は利用できません。

一定の広さの床面積を有する住宅を購入する際しか利用できないことが、フラット35のデメリットです。

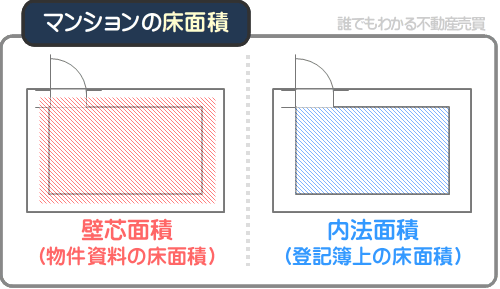

なお、先に「マンションは床面積が30平方メートル以上の場合に限り物件検査に合格する」とご説明しましたが、登記簿に記されている床面積が28.31平方メートル以上であっても合格する基準を満たすため留意してください。

マンションの床面積には、壁芯面積(へきしんめんせき)と内法面積(うちのりめんせき)があります。

壁芯面積とは物件資料や広告などに掲載されている床面積であり、各戸の界壁の中心から界壁の中心までの広さです。

これに対して、内法面積とは登記簿に記されている床面積であり、各戸の界壁の内側の広さを意味します。

登記簿とは、法務省の地方支部局である法務局に設置されている、日本全国各地に所在する不動産に関する様々な情報が記された公の帳簿です。

日本には数多くの住宅が存在しますが、その多くは登記簿に情報が記され、記されている情報には床面積も含まれます。

マンションに実施される物件検査は、壁芯面積であれば30平方メートル以上、内法面積であれば28.31平方メートル以上であれば合格する基準を満たします。

購入を希望するマンションの内法面積が28.31平方メートル以上であるか否かは、そのマンションを取り扱う不動産業者や建築業者に問い合わせることにより確認することが可能です。

6. フラット35の注意点

フラット35とは、住宅金融支援機構が商品化する国民的な住宅ローンであり、固定金利型で返済計画が立てやすい、審査に通りやすいなどのメリットがありますが、申し込む金融機関によって金利が違うなど、注意すべき点もあります。

ここから、フラット35の注意点をわかりやすくご紹介しましょう。

6-1. 金融機関によって金利が違う

フラット35とは、全国各地の約330の金融機関を窓口として、住宅金融支援機構が住宅購入資金を貸し出す住宅ローンです。

よって、フラット35は、どの金融機関から申し込みをしてもフラット35ですが、申し込む金融機関によって金利が異なります。

以下は、2022年9月における、都市銀行であるみずほ銀行、三井住友銀行、りそな銀行のフラット35の金利一覧です。

住宅金融支援機構のフラットシリーズ

| 金融機関名 | 商品名 | 金利 |

|---|---|---|

| みずほ銀行 | フラット35 手数料定額型 | 1.71% |

| 三井住友銀行 | フラット35 | 2.81% |

| りそな銀行 | りそな住宅ローン【フラット35】 | 1.52% |

※ いずれも手数料定額型、融資率90%以下

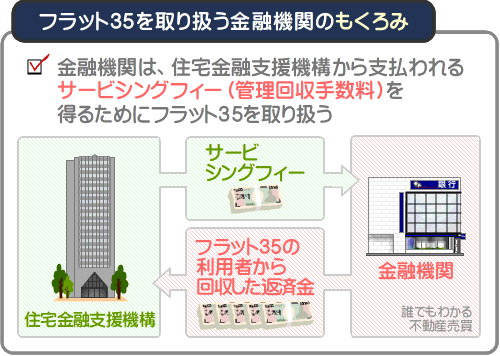

フラット35の金利が金融機関によって異なるのは、各金融機関が住宅金融支援機構に請求する、管理回収業務の手数料の差にあります。

フラット35とは、全国各地の金融機関を窓口として、住宅金融支援機構が住宅購入資金を貸し出す住宅ローンですが、貸し出された住宅購入資金の管理と回収は、窓口となった金融機関が行います。

そして、金融機関は管理回収業務を行えば、「サービシングフィー」と呼ばれる手数料を住宅金融支援機構に請求し、受け取ったサービシングフィーが、フラット35を取り次いだ金融機関の収入となります。

つまり、フラット35を取り扱う金融機関は、サービシングフィーを得るためにフラット35を取り扱うというわけです。

そのサービシングフィーですが、各金融機関が独自に設定することが可能であり、フラット35の金利に上乗せするという形で受け取ります。

つまり、サービシングフィーはフラット35の利用者が負担するというわけであり、金融機関によって設定するサービシングフィーが異なることが、金融機関によってフラット35の金利が違う理由です。

フラット35の金利が高い金融機関はサービシングフィーが高く、金利が低い金融機関はサービシングフィーを抑えています。

フラット35は、どの金融機関から申し込んでもフラット35ですが、サービシングフィーの違いにより、金融機関によって金利が異なるため注意してください。

6-2. 事前審査に通っても本審査で落ちることがある

フラット35を含め、住宅ローンを利用する際は事前審査と本審査に合格する必要があります。

そして、フラット35以外の民間ローンを利用する際は、事前審査も本審査もその金融機関が実施します。

よって、虚偽の申請をしつつ事前審査に合格した場合などを除けば、事前審査に通れば本審査もおおむね合格します。

一方、フラット35は、事前審査は申し込みを受けた金融機関が実施し、本審査は住宅金融支援機構が実施します。

つまり、異なる機関が審査を実施するというわけです。

これを理由にフラット35は、事前審査に通っても本審査で落ちることがあるため注意してください。

なお、民間ローンの中には「AI事前審査」などと呼ばれる手法を用いて、ネット上でいくつかの質問に答えるだけで事前審査の合否が判明する商品があります。

それに該当する商品は、AI事前審査に通過しても、本審査で落ちる可能性があるため留意してください。

AI事前審査の結果は、信頼できないことがあります。

6-3. 審査の合否が判明する前に売買契約を結ぶ必要がある

フラット35を利用する際は、事前審査と本審査に合格する必要がありますが、事前審査、または本審査を受ける前に、購入を希望する住宅の売買契約や工事請負契約を結ぶ必要があります。

つまり、フラット35は、住宅の購入資金が貸し出されない可能性がある状況において、住宅を購入する契約を結ばなければならないというわけです。

これは、フラット35の本審査の際に、購入を希望する住宅の売買契約書の提示を求められることが理由です。

フラット35を利用しつつ住宅を購入する主な流れは、以下のとおりです。

- 1. 購入を希望する住宅を探す

- 2. 住宅が見つかれば、手付金を支払いつつ売買契約を結ぶ

- 3. フラット35の事前審査に申し込む

- 4. 事前審査に通れば本審査に申し込む

- 5. 本審査に通れば住宅購入資金が貸し出される

- 6. 貸し出された住宅購入資金を以て住宅を購入する

上記の流れの中で、2の時点で売買契約を結び、4の時点で本審査に臨みますが、本審査の際は購入する住宅の売買契約書の提示を求められます。

本審査の際に売買契約書の提示を求められるのは、実際に住宅を購入するか確認されるためです。

しかし、審査に合格しなければ住宅購入資金は貸し出されず、フラット35の利用者は、安心して売買契約を結べません。

よって、フラット35の利用を予定しつつ売買契約を結ぶ際は、その売買契約書に「住宅ローン特約」などと呼ばれる特約を盛り込みます。

住宅ローン特約とは、住宅ローンの審査に通らなければ、その売買契約が無効となる特約です。

住宅の購入希望者は、住宅ローン特約を盛り込みつつ売買契約を結ぶことにより、審査の合否が判明する前でも安心して売買契約を結ぶことができます。

フラット35を利用する際は、審査の合否が判明する前に、購入を希望する住宅の売買契約を結ぶ必要があるため注意してください。

なお、審査の合否が判明する前に売買契約を結ぶ必要があるのは、フラット35に限ることではありません。

全ての住宅ローンは、本審査の際に購入を希望する住宅の売買契約書の提示を求められ、審査の合否が判明する前に、住宅ローン特約を盛り込みつつ売買契約を締結します。

7. フラット35の利用条件

フラット35とは、国土交通省が所管する住宅金融支援機構が商品化する国民的な住宅ローンです。

よって、フラット35は、金融機関が独自に商品化する住宅ローンより審査の基準が比較的穏やかですが、年収に応じた返済負担率を設定する必要があるなど、いくつかの利用条件があります。

フラット35の主な利用条件は、以下のとおりです。

7-1. 住宅を購入する

フラット35は、住宅を購入する場合に限り利用でき、土地のみを購入する場合や、リフォームのみを実施する場合は利用できません。

土地を購入するためにフラット35の利用を希望する場合は、土地を購入しつつ住宅を建てる場合に限り、土地の購入代金と住宅の取得資金の両方が貸し出されます。

リフォームのためにフラット35の利用を希望する場合は、中古住宅を購入しつつリフォームをする場合などに限り、「フラット35 リノベ」という名称のフラット35を利用することで資金が貸し出されます。

また、賃貸アパートなど、不動産投資を目的とする住宅を購入する場合や、原則として幅が2メートルに満たない道路のみに接する土地に建つ住宅を購入する場合は、フラット35は利用できません。

その他の利用条件の詳細は、以下のとおりです。

- 親や子の住宅

- ご自身や配偶者の父母や祖父母、子や孫などがお住まいになる住宅を購入する際は、フラット35を利用できます。

- セカンドハウス

- フラット35は、セカンドハウスなどの別荘を購入する場合も利用できます。ただし、本宅とセカンドハウスを購入するために、2本のフラット35を併用することはできません。

- 併用住宅

- 店舗や事務所と自宅が一体になった併用住宅を購入する際は、住宅部分の取得費用の借り入れに対してフラット35を利用できます。

ただし、併用住宅の床面積のうち、2分の1以上が住宅部分の必要があります。 - 共有持ち分

- 現時点でお住まいの住宅が共有名義であり、ご自身以外の方が所有する持ち分を取得するために要する費用の借り入れとしては、残念ながらフラット35は利用できません。

7-2. 年収に応じた返済負担率の設定

フラット35の利用を希望する際は、借り入れ額と月々の返済額を設定しつつ審査に臨む必要があります。

そして、その返済額は、年収が400万円未満であれば総返済負担率を30%以下に、年収が400万円以上であれば35%以下に設定しなければなりません。

総返済負担率とは、1年間の年収に占める返済総額の割合です。

返済総額とは、フラット35や自動車ローン、教育ローン、カードローンなど、ローンの返済額の合計であり、総返済負担率は以下の式で計算します。

総返済負担率の計算式

返済総額÷年収×100=総返済負担率

たとえば、年収が500万円であり、フラット35を含めた全てのローンの返済額が150万円であれば以下のように計算し、総返済負担率は30%です。

総返済負担率の計算例

150万円÷500万円×100=30%

なお、住宅金融支援機構が指定する総返済負担率、すなわち年収が400万円未満であれば総返済負担率は30%以下、年収が400万円以上であれば総返済負担率は35%以下という利用条件は、あくまで目安とお考えください。

住宅ローンの審査は、総返済負担率が低いほど通りやすい傾向があります。

また、総返済負担率を計算する際に用いる年収とは、給与所得のみを得ている場合は受け取った給与の総額であり、社会保険料などを差し引かれる前の額です。

自営業を営むなどして給与所得以外の所得を得ている場合は、収入から経費を差し引いた課税所得が年収となります。

7-3. 建物と土地への抵当権の設定

フラット35を利用しつつ住宅を購入する際は、購入する建物と土地の両方を、住宅金融支援機構に担保として提供する必要があります。

「担保として提供する」とは、いわゆる「借金の形」として、住宅金融支援機構に購入した建物と土地を提供することです。

住宅金融支援機構はフラット35の利用者に住宅購入資金を貸し出しますが、貸し出す代わりに購入する建物と土地の両方を担保に取ります。

その後、フラット35の利用者が返済を滞らせれば、担保に取った建物と土地、すなわちフラット35の利用者が購入した住宅を売却しつつ返済金に充当します。

よって、フラット35を利用する際は、購入する建物と土地を住宅金融支援機構に担保として提供しなくてはなりません。

既に土地を所有し、建物を新築するためにフラット35を利用する場合も同じであり、建物と土地の両方を担保として提供する必要があります。

担保として提供した後は、返済を滞らせなければ、その建物に居住しつつ土地を利用することが可能です。

なお、フラット35を利用しつつ住宅を購入すると、建物と土地を取得し、取得したことを登記します。

登記とは、法務省の地方支部局「法務局」に設置されている登記簿という公の帳簿に、その建物や土地の権利を有する者などに関する情報を記す行為です。

そして、フラット35を利用しつつ住宅を購入して登記すると、登記簿に住宅金融支援機構が建物と土地の両方を担保に取っていることが記されます。

具体的には、「抵当権者」として住宅金融支援機構が登記簿に記され、それを「抵当権を設定する」などと表現するため留意してください。

フラット35の「よくある質問」を読むと、「購入した建物と土地の抵当権者に住宅金融支援機構を設定していただきます」などと記されていますが、それは「購入した建物と土地を住宅金融支援機構が担保に取っていることを登記簿に記していただきます」という意味です。

8. フラット35の買取型と保証型とは?

フラット35とは、住宅金融支援機構が商品化する住宅ローンですが、実は「買取型」と「保証型」があります。

ここからは、フラット35の買取型と保証型をわかりやすくご紹介しましょう。

なお、2022年9月の時点において、全国の320の金融機関が買取型を取り扱い、11の金融機関のみが保証型を取り扱います。

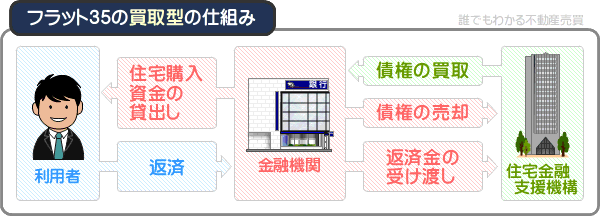

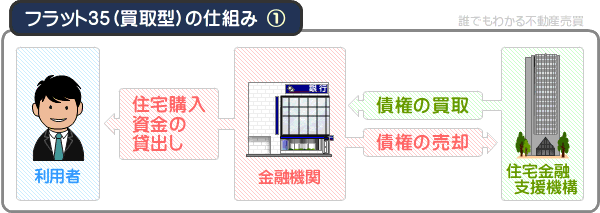

8-1. 買取型とは、住宅金融支援機構が債権を買い取るフラット35

フラット35の買取型とは、住宅金融支援機構が金融機関から債権を買い取るフラット35です。

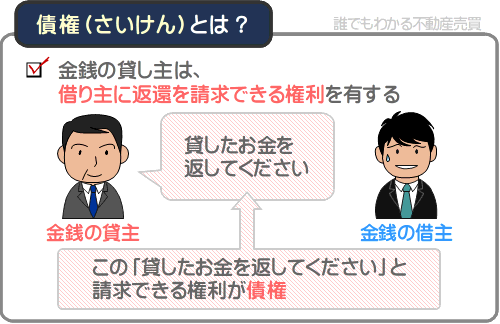

債権(さいけん)とは、金銭の貸し主が、借り主に返還を請求できる権利です。

難解ですが、「貸したお金を返してくれと請求できる権利が債権」などとお考えください。

フラット35は、全国各地の金融機関を経由して、住宅金融支援機構が利用者に住宅購入資金を貸し出しますが、買取型において貸し出される住宅購入資金は、実は金融機関が利用者に貸し出します。

金融機関がフラット35の利用者に住宅購入資金を貸し出せば、金融機関はフラット35の利用者に対して債権、つまり「貸した住宅購入資金を返してくれと請求できる権利」を有することとなります。

そして、この債権を住宅金融支援機構が買い取るのがフラット35の買取型です。

これもまた難解ですが、「金融機関がフラット35の利用者と交わした借用証を、住宅金融支援機構が買い取る」などとお考えください。

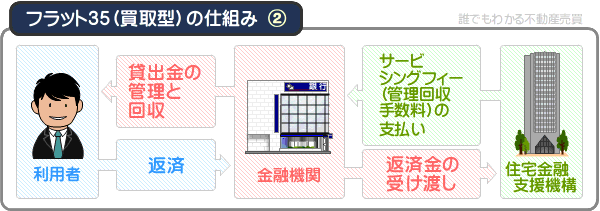

フラット35の買取型を利用しつつ住宅購入資金を借り入れた利用者は、その後金融機関に借り入れ金を返済することとなりますが、返済金は住宅金融支援機構に引き渡されます。

フラット35の買取型を図解でわかりやすくご紹介すると、以下のとおりです。

なお、フラット35といえば、一般に買取型を指します。

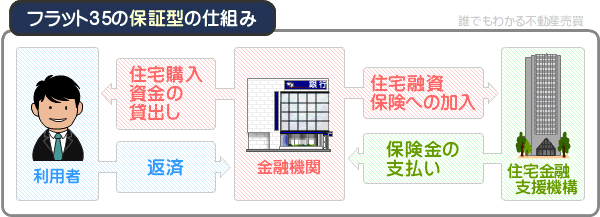

8-2. 保証型とは、住宅金融支援機構が返済を保証するフラット35

フラット35の保証型とは、フラット35の利用者が借り入れた住宅購入資金の返済を、住宅金融支援機構が保証する住宅ローンです。

住宅購入希望者がフラット35の保証型の利用を希望する場合は、保証型を取り扱う金融機関に出向くなどして審査を受けます。

審査に合格すれば、金融機関は住宅金融支援機構が提供する「住宅融資保険」に加入しつつ利用者に住宅購入資金を貸し出します。

「住宅融資保険」とは、フラット35の利用者が返済を滞らせた際に、住宅金融支援機構から金融機関に保険金が支払われる公的な保険です。

住宅金融支援機構から支払われる保険金は、残債(未返済の金額)に相当する額であり、金融機関は貸し倒れを防ぐことができます。

フラット35の保証型で住宅購入資金が貸し出される仕組みをわかりやすく図解でご紹介すると、以下のとおりです。

フラット35の保証型の金利は、買取型と同じく金融機関によって異なりますが、融資率が80%以下などであれば、買取型より低い傾向があります。

よって、頭金が多い状態でフラット35の利用を希望する場合は、保証型もご検討ください。

なお、フラット35の買取型において、住宅購入資金を借り入れた利用者は金融機関に返済します。

そして、返済を受けた金融機関は、受け取った返済金を住宅金融支援機構に受け渡しますが、保証型においては受け渡しません。

フラット35の保証型は、資金を貸し出すのも返済を受けるのも金融機関です。

また、フラット35の保証型の利用者が返済を滞らせれば、住宅金融支援機構から金融機関に保険金が支払われ、金融機関から返済を請求されることはなくなりますが、代わりに住宅金融支援機構から返済を請求されることとなるため留意してください。

8-3. フラット35の買取型と保証型の違い

フラット35の買取型とは、住宅金融支援機構が債権を買い取る住宅ローンです。

一方、フラット35の保証型とは、住宅金融支援機構が返済を保証する住宅ローンです。

買取型と保証型の違いをまとめると、以下のとおりです。

フラット35の買取型と保証型の違い

| 買取型 | 保証型 | |

|---|---|---|

| 資金の貸し主 | 金融機関 | 金融機関 |

| 事実上の資金の貸し主 | 住宅金融支援機構 | 金融機関 |

| 利用者の返済相手 | 金融機関 | 金融機関 |

| 利用者の事実上の返済相手 | 住宅金融支援機構 | 金融機関 |

| 団信 | 住宅金融支援機構の団信を利用する | 金融機関の団信を利用する |

| 保証人 | 原則として不要 | 原則として不要 |

| 繰上返済 | 可能 | 可能 |

| 抵当権者 | 住宅金融支援機構 | 金融機関 |

| 2022年9月における取扱金融機関数 | 320機関 | 11機関 |

上記のフラット35の買取型と保証型の違いには「抵当権者」という項目が含まれますが、抵当権者とは抵当権を有する者を指します。

抵当権とは、担保に取った物件を売却する権利です。

フラット35を含め、住宅ローンを利用する際は、購入する建物と土地を担保に入れる必要があります。

そして、利用者が返済を滞らせれば、抵当権者は抵当権を行使しつつ担保に取った物件を売却するなどして返済金に充当します。

フラット35の買取型の抵当権者は住宅金融支援機構であるのに対し、保証型の抵当権者は金融機関となります。

ただし、保証型においてフラット35の利用者が返済を滞らせ、住宅金融支援機構から保険金が支払われた状況においては、その債権は金融機関から住宅金融支援機構に引き渡されます。

債権とは、金銭の貸し主が、借り主に返還を請求できる権利です。

9. フラット20や50もある

フラット35には、フラット20やフラット50など、様々な関連商品がラインナップされています。

どれもフラット35と同じく固定金利型であり、フラット35より返済期間を短く、または長く設定できる、金利が低いなどの特徴があります。

フラット35の主な関連商品は、以下のとおりです。

9-1. フラット20

フラット20とは、フラット35より最長の返済期間が短く、フラット35より金利が低い住宅ローンです。

フラット35は15年以上35年以下の範囲で返済期間を設定する必要があるのに対し、フラット20は15年から20年の範囲で借り入れ期間を設定できます。

2022年9月の時点において、フラット35の最頻金利(最も多い金利)は1.520%であるのに対し、フラット20の最頻金利は1.390%であり、フラット35より0.13%低くなっています。

よって、返済期間が15年から20年の範囲での借り入れを希望する場合は、フラット35よりフラット20を選択するのが賢明です。

9-2. フラット50

フラット50とは、認定長期優良住宅を購入する場合に限り利用できる、フラット35より最長の返済期間が長い住宅ローンです。

認定長期優良住宅とは、市町村などの所管行政庁から長期優良住宅と認定された住宅であり、耐久性の高い建材が使用され、一般の住宅より長持ちします。

フラット35は、21年から35年の間で返済期間を設定できるのに対し、フラット50は36年から50年の範囲で設定できます。

ただし、フラット50の最頻金利は、フラット35より高いため注意してください。

2022年9月の時点においてフラット35の最頻金利は1.520%ですが、フラット50の最頻金利は2.090%です。

また、フラット35は満70歳未満の方が申し込みできるのに対し、フラット50は原則として満44歳未満の方が申し込み可能となっています。

なお、認定長期優良住宅を購入する際は、フラット35Sも利用できます。

フラット35Sとは、認定長期優良住宅などの高品質な住宅を購入する場合に限り利用できるフラット35であり、21年から35年の間で借り入れ期間を設定することが可能です。

そして、フラット35Sを利用すれば、フラット35より0.25%金利が引き下げられます。

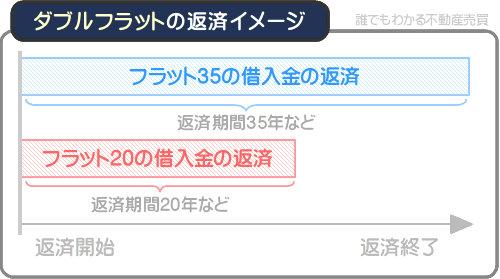

9-3. ダブルフラット

ダブルフラットとは、「フラット35とフラット35」「フラット20とフラット20」「フラット35とフラット20」といった具合に、2つのローンを組み合わせて利用する住宅ローンです。

たとえば、フラット35とフラット20の組み合わせで3,000万円を借りれる場合は、フラット35で1,500万円を借り入れつつ35年で返済し、残りの1,500万円をフラット20で借り入れつつ20年で返済するなどして利用します。

ダブルフラットを図解でわかりやすくご紹介すると、以下のとおりです。

上記を見る限り、ダブルフラットの利点を感じることはできませんが、2本のローンの金利の違いにより返済総額を安くできるというメリットが発生します。

2022年9月において、フラット35の最頻金利は1.520%であり、フラット20の最頻金利は1.390%です。

その金利でフラット35のみを利用し、3,000万円を借り入れつつ35年で返済する場合の返済総額は3,871万円程度です。

一方、フラット35で1,500万円を借り入れ35年で返済し、フラット20で1,500万円を借り入れつつ20年で返済するダブルフラットを利用すれば、借り入れ額は同じく3,000万円であるものの、返済総額は3,655万円となります。

その差額は「3,871万円-3,655万円=216万円」と計算し、216万円と高額です。

ダブルフラットを利用すれば、1本のローンを利用するより返済総額を安くできます。

ただし、ダブルフラットには、以下のデメリットがあるため注意してください。

- 返済開始当初の返済額が高額になる

- ダブルフラットは2つの住宅ローンを借り入れつつ返済するだけに、返済開始当初は月々の返済額が高くなります。

たとえば、フラット35のみを利用しつつ金利1.520%で3,000万円を借り入れ、35年で返済する場合の月々の返済額の目安は9万3,000円(ボーナス時返済なし)です。

これに対して、金利1.520%のフラット35で1,500万円を借り入れつつ35年で返済、金利1.390%のフラット20で1,500万円を借り入れつつ20年で返済するダブルフラットの月々の返済額の目安は、11万9,000円(ボーナス時返済なし)となります。

ただし、フラット20で借り入れた1,500万円が完済した後、すなわち21年目からの月々の返済額は47,000円まで下がります。 - 諸費用が高くなる

- ダブルフラットを利用する際は、組み合わせる2つの住宅ローンで個別の金銭消費貸借契約を結ぶなどの手間がかかり、それに伴う諸費用も発生します。

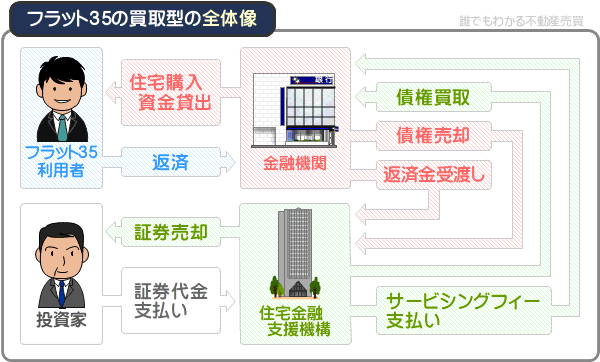

10. フラット35の仕組み

フラット35とは、全国各地の約330の金融機関を窓口として、住宅金融支援機構が住宅購入資金を貸し出す住宅ローンですが、資金が貸し出される仕組みは、あまり知られていません。

よって、ここからは、フラット35で住宅購入資金が貸し出される仕組みをわかりやすく簡単にご紹介しましょう。

なお、フラット35には「買取型」と「保証型」があり、2022年9月の時点において、フラット35を取り扱う約330の金融機関のうち、保証型を取り扱うのは11機関のみであり、そのうち新規受付を行っているのは9機関です。

よって、ご紹介するのは、フラット35の買取型で住宅購入資金が貸し出される仕組みのため留意してください。

10-1. 住宅購入資金は、金融機関が用立てする

フラット35とは、住宅金融支援機構が商品化する住宅ローンですが、フラット35の利用を希望する際は、住宅金融支援機構ではなくフラット35を取り扱う金融機関に申し込みます。

よって、金融機関と住宅金融支援機構のどちらから住宅購入資金が貸し出されるか疑問に感じますが、利用者に貸し出される住宅購入資金は、いったんは銀行が用立てします。

そして、その債権を住宅金融支援機構が買い取ります。

この状況において住宅金融支援機構が買い取る債権とは、金融機関が用立てしつつ貸し出した住宅購入資金の返済を請求できる権利です。

難解ですが「金融機関がフラット35の利用者と交わした借用証を、住宅金融支援機構が買い取る」などとお考えください。

たとえば、フラット35の利用者が3,000万円の住宅購入資金を借り入れたのであれば、その3,000万円の債権、すなわち借用書を住宅金融支援機構が買い取ることとなります。

10-2. フラット35の利用者の返済相手は金融機関

フラット35で住宅購入資金が貸し出されれば、その債権は住宅金融支援機構が買い取ります。

よって、フラット35の利用者は住宅金融支援機構に住宅購入資金を返済をすると考えがちですが、返済をする相手は金融機関です。

また、フラット35の利用者は、借り入れ金を返済すると共に利息も支払うこととなりますが、利息を支払うのも金融機関です。

返済金や利息を受け取った、言い方を変えれば回収した金融機関は、回収金を住宅金融支援機構に受け流します。

つまり、フラット35を取り扱う金融機関は、利用者に貸し出された住宅購入資金の管理回収業務を行うというわけです。

そして、管理回収業務を行った金融機関は、住宅金融支援機構から「サービシングフィー」と呼ばれる手数料を受け取ります。

そのサービシングフィーが金融機関の収入となり、金融機関はサービシングフィーを得るためにフラット35を取り扱います。

なお、各金融機関は、フラット35の金利に上乗せするという形でサービシングフィーを受け取ります。

ようするに、フラット35の利用者が毎月支払う利息の一部は、金融機関がサービシングフィーとして受け取っているというわけですが、サービシングフィーの額は、各金融機関が独自に設定しています。

これを理由に、フラット35は金融機関によって金利が異なります。

フラット35の金利が高い金融機関はサービシングフィーが高く、金利が低い金融機関はサービシングフィーを抑えています。

フラット35は、どの金融機関から申し込みをしてもフラット35ですが、サービシングフィーの違いにより、金融機関によって金利が異なることとなります。

10-3. 住宅金融支援機構は、買い取った債権を投資家に売却する

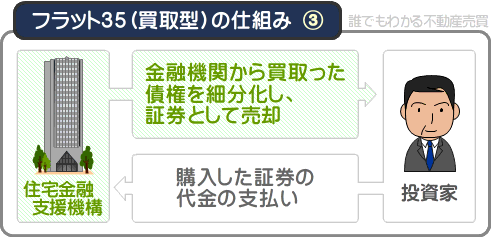

フラット35で住宅購入資金が貸し出されれば、その債権は住宅金融支援機構が買い取りますが、住宅金融支援機構は買い取った債権を細分化し、証券として投資家に売却します。

証券とは、いわゆる株券のような金融商品です。

たとえば、3,000万円の債権であれば100万円ずつなどに細分化し、その内容を記した証券を30人の投資家に売却するといった具合です。

これにより住宅金融支援機構は、フラット35が完済される35年などを待たずとも、貸し出した額と同等の額を得ることができます。

なお、証券を購入した投資家には、住宅金融支援機構から定期的に利息が支払われるため留意してください。

投資家は、住宅金融支援機構から支払われる利息を受け取るために債権を購入します。

そして、その投資家に支払われる利息は、フラット35の利用者から支払われた返済金や利息で賄われます。

10-4. 利息などにより得た利益で、再び住宅購入資金が貸し出される

住宅金融支援機構は、金融機関から買い取った債権を証券化しつつ投資家に売却すれば、35年などをかけずとも貸し出した金額と同等の額を得ることができます。

そして、証券を売却することにより得た金銭や、フラット35の利用者から支払われた利息を元にして、住宅金融支援機構は再び金融機関からフラット35の債権を買い取ります。

これが繰り返されるのが、フラット35です。

フラット35で住宅購入資金が貸し出される仕組みを図解でわかりやすくご紹介すると、以下のようになります。

フラット35の仕組みの詳細は「住宅金融支援機構:証券化支援業務(買取型)の概要」にてご確認いただけます。

まとめ

フラット35をわかりやすくご紹介しました。

フラット35とは、国土交通省が所管する住宅金融支援機構が商品化する国民的な住宅ローンです。

フラット35の利用を希望する際は、フラット35を取り扱う金融機関に出向くなどして審査を受け、審査に合格すれば、住宅購入資金が貸し出されます。

フラット35には、全期間固定金利型という特徴があり、完済まで月々の返済額が変わりません。

よって、フラット35は、安心して住宅ローンを利用したい方に最も向いています。

ただし、フラット35は、金利が高い、物件検査に合格した一定の基準を満たす物件を購入する場合に限り利用できるなどのデメリットや注意点があるため留意してください。

ご紹介した内容が、フラット35をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年10月

記事公開日:2020年2月

こちらの記事もオススメです