不動産取得税とは?払わなくてよい?わかりやすく解説

不動産取得税とは、土地や建物などを購入するなどして取得することにより課される地方税です。

不動産取得税は、払わなくてよいという説もありますが、延滞金を課される可能性があるため、払った方が賢明かもしれません。

不動産取得税をわかりやすく解説し、不動産取得税が課される理由、払わないことにより下される処分、適用される軽減措置、税額の相場、特例適用住宅をご紹介しましょう。

目次

- 1. 不動産取得税とは、不動産を取得することにより課される地方税

- 1-1. 不動産取得税の税率と計算方法

- 1-2. 不動産取得税の相場

- 1-3. 不動産取得税はいつまでに払う?

- 1-4. 不動産取得税には免税点がある

- 2. 不動産取得税はなぜかかる?

- 3. 不動産取得税は払わなくてよい?

- 4. 不動産取得税の軽減措置と特例

- 5. 不動産取得税の特例適用住宅とは?

- 6. 不動産取得税はいくら?

- 7. 不動産取得税の支払い方法

1. 不動産取得税とは、不動産を取得することにより課される地方税

不動産取得税とは、不動産を購入するなどして取得することにより課される税金であり、取得した不動産が所在する都道府県に納める地方税です。

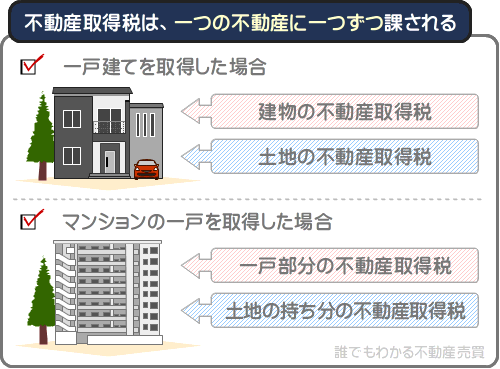

不動産取得税が課される対象となる不動産とは、土地と建物を指します。

たとえば、土地を購入しつつ取得すると、不動産取得税が課されます。

また、建物を購入しつつ取得しても、不動産取得税が課されます。

土地と建物が一対になった一戸建てや、土地の持ち分と一戸部分が一対になったマンションの一戸を取得した場合は、それぞれに不動産取得税が課されます。

さらに、不動産取得税は、所有する建物を増改築することでも課されます。

所有する建物に増改築を施しつつ時価が上がれば、上がった時価に応じた額の不動産取得税が課されるといった具合です。

ただし、土地や建物を相続した場合は、一部例外を除き、不動産取得税は課されません。

つづいて、不動産取得税の税率と計算方法、いつ納めるか、不動産取得税が課されない免税点などご紹介しましょう。

1-1. 不動産取得税の税率と計算方法

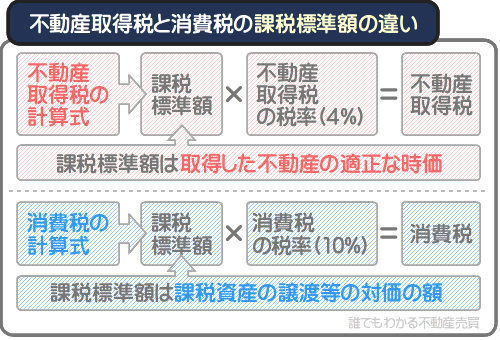

不動産取得税の計算方法は、以下のとおりです。

不動産取得税の計算式

課税標準額×不動産取得税の税率=不動産取得税

式には「課税標準額」という聞き慣れない言葉が含まれますが、課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

不動産取得税の計算式に含まれる課税標準額は、取得した不動産の固定資産税評価額です。

不動産の固定資産税評価額とは、市町村によって評価された、土地や建物の適正な時価を指します。

不動産には売買価格がありますが、売買価格は売り主と買い主の希望によって決定するため、売買価格を基に不動産取得税を計算しては公平に課税されません。

よって、不動産取得税は、市町村によって評価された不動産の適正な時価である「固定資産税評価額」を基に計算します。

不動産の固定資産税評価額は物件によって大きく異なり、目安などはありませんが、売買価格より大幅に低くなるのが通例です。

たとえば、売買価格が1,000万円の土地であれば固定資産税評価額は700万円程度に、建築費が3,000万円の新築の建物であれば1,800万円程度になるといった具合です。

ポイント

固定資産税評価額とは、市町村によって評価された不動産の適正な時価であり、売買価格や建築費より大幅に低い

そして、不動産取得税の計算式に含まれる税率は、原則として4%です。

「4%」ではなく「原則として4%」であるのは、不動産取得税には税率が軽減される措置が設けられているためです。

具体的には、令和6年3月31日までに土地や住宅である建物を取得すれば3%となり、それ以外の不動産を取得した場合は4%となります。

総じて、不動産取得税の計算式をわかりやすく簡単にご紹介すると、以下のとおりです。

不動産取得税の計算式の詳細

課税標準額(取得した不動産の固定資産税評価額)×不動産取得税の税率(令和6年3月31日までに土地や住宅である建物を取得すれば3%、それ以外は4%)=不動産取得税

ちなみに、お馴染みの消費税も課税標準額に税率を掛け算しつつ計算し、具体的な計算式は以下のとおりです。

消費税の計算式

課税標準額×消費税の税率(10%)=消費税

消費税の計算式に含まれる課税標準額は、「課税資産の譲渡等の対価の額」です。

「課税資産の譲渡等の対価の額」とは、商品を購入した場合は商品価格、サービスを受けた場合はサービス料を指します。

1-2. 不動産取得税の相場

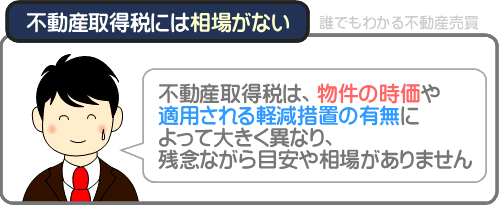

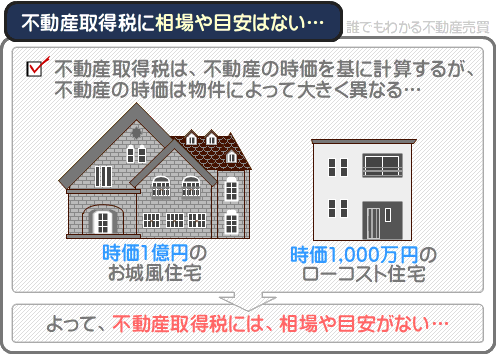

不動産取得税は税金だけに、相場や目安が気になります。

不動産取得税は、物件によって大きく異なり、残念ながら相場や目安はありません。

不動産取得税は、以下のように課税標準額である「不動産の固定資産税評価額」に税率を掛け算しつつ計算します。

不動産取得税の計算式

課税標準額(取得した不動産の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

不動産の固定資産税評価額とは、市町村によって評価された土地や建物の適正な時価です。

時価とは「その時点における価格」であり、時価が1億円の土地があれば1,000万円の土地も存在し、物件によって時価は大きく異なります。

物件によって大きく異なる時価を基に計算する不動産取得税は、物件によって大きく異なり、相場がありません。

ただし、4,000万円の新築の建物であれば7万2,000円、その新築が建つ2,000万円の土地であれば0円(かからない)と試算することはできます。

この記事の「6. 不動産取得税はいくら?」では、4,000万円の新築の建物と2,000万円の土地の不動産取得税を試算しています。

不動産取得税の相場が気になる方がいらっしゃいましたら、ぜひご覧ください。

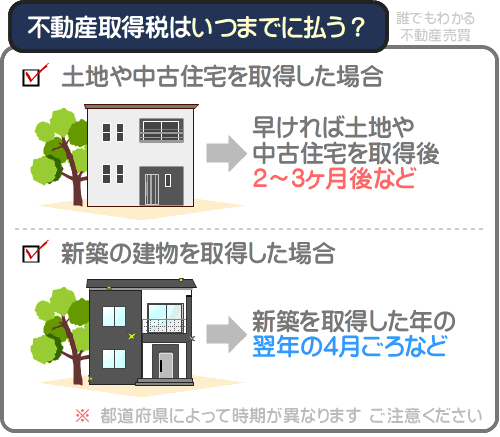

1-3. 不動産取得税はいつまでに払う?

不動産取得税は税金だけに、いつまでに払わなければならないか心配ですが、土地や中古住宅である建物を取得した場合は早ければ2~3ヶ月後など、新築である建物を取得した場合は翌年の4月ごろなどです。

具体的には、土地や中古住宅である建物を取得すると、取得後2~3ヶ月後(遅ければ半年程度後)に都道府県役場から納税通知書が届き、同封されている納付書を以て不動産取得税を納付します。

新築の建物を取得した場合は、取得した年の翌年の4月ごろに都道府県役場から納税通知書が届き、同封されている納付書を以て不動産取得税を納付します。

納付期限は、土地、中古住宅、新築を問わず、原則として納税通知書が届いた月の月末です。

不動産取得税は、課税標準額に税率を掛け算しつつ計算し、課税標準額は「取得した不動産の固定資産税評価額」です。

不動産の固定資産税評価額とは、市町村によって評価された土地や建物の適正な時価ですが、既存する土地や中古住宅の固定資産税評価額は、評価が済んでいます。

よって、土地や中古住宅を購入した場合は、早ければ2~3ヶ月後などに都道府県役場から不動産取得税の納税通知書が届き、同封されている納付書を以て納税します。

一方、新築されて間もない建物は、固定資産税評価額の評価が済んでいません。

新築の建物の固定資産税評価額は、市町村によって行われる「家屋調査」などと呼ばれる調査によって評価されます。

家屋調査が行われるのは、市町村によって異なるものの、早ければ新築を取得後2~3ヶ月後ですが、遅ければ新築を取得した年の年末ごろです。

従って、新築である建物を取得した場合は、不動産取得税を払う時期が遅くなり、忘れたころに都道府県役場から納税通知書が届き、同封されている納付書を以て納税することとなります。

不動産取得税は一括で払うこととなりますが、2023年4月に「地方税お支払サイト」というサイトがオープンし、同サイトを利用すれば、全ての都道府県の不動産取得税をクレジットカードで分納することが可能です。

なお、家屋調査によって固定資産税評価額が評価されるのは、一戸建ての新築に限られるため留意してください。

新築のマンションは家屋調査が行われることはなく、建築会社から提出された資料を用いて固定資産税評価額が評価されます。

1-4. 不動産取得税には免税点がある

不動産取得税には、免税点が設けられています。

不動産取得税の免税点とは、一定の課税標準額に満たなければ、不動産取得税がかからないという制度です。

ここで、不動産取得税の計算式をおさらいします。

不動産取得税の計算式

課税標準額(取得した不動産の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

式に含まれる不動産取得税の課税標準額は、「取得した不動産の固定資産税評価額」です。

そして、土地を取得した場合は10万円、新築された建物を取得した場合は23万円、中古住宅などの既存の建物を取得した場合は12万円に課税標準額が満たなければ免税点未満となり、不動産取得税は課されません。

免税点の詳細は、以下のとおりです。

| 取得した不動産の種類 | 免税点 |

|---|---|

| 土地 | 10万円 |

| 新築の建物、増改築による時価の上昇 | 23万円 |

| 中古住宅である建物 | 12万円 |

なお、土地を取得し、取得した日から1年以内にその土地の隣地を取得した場合は、2つの土地の課税標準額の合計を基に免税点が計算されるため留意してください。

また、建物を取得し、取得した日から1年以内にその建物と連なる建物を取得した場合は、2つの建物の課税標準額の合計を基に免税点が計算されます。

2. 不動産取得税はなぜかかる?

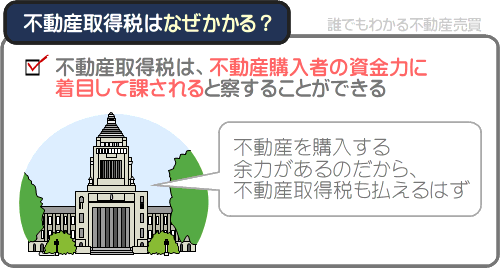

不動産取得税とは、不動産を取得することにより課される地方税ですが、なぜ不動産を取得しただけで不動産取得税がかかるのか気になります。

不動産取得税がかかる理由は定かではありませんが、不動産を取得する者は資金に余裕があり、不動産取得税を納税できる経済力があると国に判断され、課される察することができます。

総務省の公式サイト内に設けられた不動産取得税を解説するページに、以下の記述があります。

不動産取得税は、不動産の取得の背後にある担税力(税を負担できる能力)に着目して課される税です

従って、国は、「高価な不動産を購入できる資金力があるのだから、不動産取得税も納税できるだろう」という理由で不動産取得税を課していると考えられます。

また、不動産取得税は、使用目的が定められていない普通税であり、集められた税収は、公共施設を維持新設するためや、福祉サービスを充実するために使用されます。

よって、税収の使い道から見れば、不動産取得税は私たちの生活環境を向上させるためにかかるといえるでしょう。

ちなみに、令和2年度における不動産取得税の税収は、3,743億円とのことです。

不動産取得税と同じく不動産にまつわる税金に「固定資産税」がありますが、令和2年度における固定資産税の税収は、不動産取得税の税収の約25倍である9兆2,936億円となっています。

固定資産税とは、固定資産を所有する方に課される税金であり、固定資産とは、土地と建物と償却資産(土地と建物を除く事業用の資産)を指します。

不動産取得税と固定資産税の違いは、私が運営するもう一つのサイト「固定資産税をパパっと解説」にてわかりやすく解説中です。

興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税と不動産取得税の違いとは?評価額の違いなど解説

3. 不動産取得税は払わなくてよい?

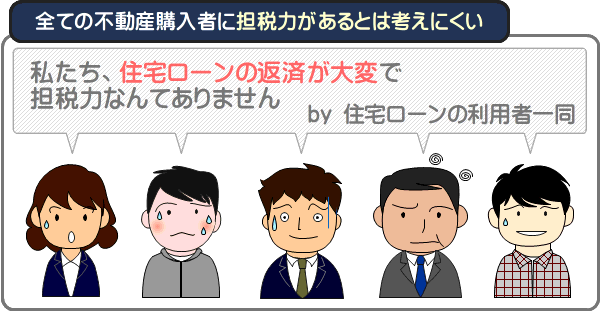

総務省の記述を読む限り、不動産取得税は、不動産を取得する者の担税力(税を負担できる能力)を期待して課されると考えることができます。

しかし、不動産はローンを組みつつ購入することが多く、不動産を購入する者の全てが担税力があるとは考えられません。

従って、不動産取得税は理不尽であり、払わなくてもよいと感じますが、払わなければ督促状が届き、応じなければ財産を差し押さえられる可能性があります。

不動産取得税は都道府県が徴収しますが、都道府県は地方税法の第七十三条の二に則り、不動産を取得した者に不動産取得税を課します。

地方税法とは、不動産取得税や固定資産税など、都道府県や市町村が徴収する税に関することを定めた法律であり、第七十三条の二をわかりやすく簡単にご紹介すると以下のとおりです。

地方税法 第七十三条の二(不動産取得税の納税義務者等)

不動産取得税は、不動産を取得した者に対し、取得した不動産が所在する都道府県が課す

そして、不動産取得税が課されることが決定すると、都道府県から納税通知書が届きますが、それは地方税法の第七十三条の十七に則り発送されます。

地方税法 第七十三条の十七(不動産取得税の徴収の方法)

都道府県が不動産取得税を徴収する際は、普通徴収によって徴収しなくてはならない

普通徴収とは、税を徴収する者が、納税義務者に納税通知書を交付することによって地方税を徴収することをいう

納税通知書には、都道府県によって定められた納付期限が記されていますが、納付期限を守らなければ、都道府県は地方税法の第七十三条の三十四に則り、納税義務者に督促状を発送します。

地方税法 第七十三条の三十四(不動産取得税に係る督促)

納税義務者が納期限までに不動産取得税を完納しなければ、都道府県は、納期限後20日以内に督促状を発送しなくてはならない

納期限を過ぎた後に不動産取得税を納付する場合は、都道府県は地方税法の第七十三条の三十二に則り、延滞金を課すことがあります。

地方税法 第七十三条の三十二(納期限後に納付する不動産取得税の延滞金)

納税義務者が納期限後に不動産取得税を納付する場合は、延滞した日数に応じて、年14.6%の割合を乗じて計算した額の延滞金を上乗せしなくてはならない

ただし、納税義務者にやむを得ない事情があることにより不動産取得税を納付できなかったと都道府県知事が認める場合は、この限りではない

延滞金が課されるものの納付しない場合は、都道府県は地方税法の第七十三条の三十六に則り、不動産取得税の納税義務者の財産を差し押さえます。

地方税法 第七十三条の三十六(不動産取得税に係る滞納処分)

納税義務者が不動産取得税を滞納し、督促状を発送するものの完納しない場合は、都道府県は滞納者の財産を差し押さえなくてはならない

よって、不動産取得税を払うのは理不尽ですが、払えるのであれば、払った方が賢明かもしれません。

ちなみに、不動産取得税には多くの軽減措置と特例が適用され、上手くすればかからないこともあります。

不動産取得税は払わないより、払わないで済む不動産を購入した方が合理的です。

つづいて、不動産取得税の軽減措置と特例をご紹介しましょう。

4. 不動産取得税の軽減措置と特例

不動産取得税とは、不動産を取得することにより課される地方税ですが、多くの軽減措置と特例が設けられています。

軽減措置や特例が適用されれば、不動産取得税が大きく減額され、場合によってはかかりません。

ここからは、不動産取得税の軽減措置と特例をご紹介しましょう。

4-1. 軽減税率

令和6年3月31日までに土地、または住宅である建物を取得すれば「住宅の取得及び土地の取得に対する不動産取得税の税率の特例」が適用され、4%から3%に税率が軽減されます。

不動産取得税の計算式は以下のとおりであり、税率は4%です。

不動産取得税の計算式

課税標準額(取得した不動産の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

しかし、軽減措置が適用されれば税率が3%に引き下げられ、税額が軽減されます。

たとえば、固定資産税評価額が1,000万円の土地を取得し、税率が4%であれば「課税標準額(1,000万円)×4%=40万円」と計算し、不動産取得税は40万円です。

一方、軽減税率が適用されれば「課税標準額(1,000万円)×3%=30万円」と計算し、不動産取得税は30万円となります。

なお、先述のとおり、「住宅の取得及び土地の取得に対する不動産取得税の税率の特例」は、令和6年3月31日までに土地、または住宅である建物を取得することにより適用されますが、その期限は度々延長されています。

不動産取得税の軽減税率はいつまで?

令和6年3月31日までに土地や住宅である建物を取得することにより適用されるが、その期限は度々延長されている

4-2. 宅地の不動産取得税が軽減される特例

令和6年3月31日までに宅地など(建物を建てるための土地、または既存する建物を維持するために必要となる土地など)を取得すれば、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」が適用されます。

「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」とは、土地を取得することにより課される不動産取得税が大きく減額される特例です。

土地の不動産取得税は本来は以下のように計算し、課税標準額は「取得した土地の固定資産税評価額」です。

土地の不動産取得税の計算式

課税標準額(取得した土地の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

しかし、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」が適用されれば、課税標準額は「取得した土地の固定資産税評価額の2分の1」に軽減されます。

特例適用後の土地の不動産取得税の計算式

課税標準額(取得した土地の固定資産税評価額の2分の1)×不動産取得税の税率(4%)=不動産取得税

固定資産税評価額が1,000万円の土地を取得し、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」が適用されなければ課税標準額は1,000万円であり、「課税標準額(1,000万円)×4%=40万円」と計算し、不動産取得税は40万円です。

これに対して、同特例が適用されれば課税標準額は1,000万円の2分の1である500万円となり、「課税標準額(500万円×4%=20万円)」と計算し、不動産取得税は20万円となります。

なお、先述のとおり、令和6年3月31日までに宅地などを取得すれば、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」が適用されますが、その期限は幾度も延長されています。

宅地などの不動産取得税が減額される特例はいつまで?

令和6年3月31日までに宅地などを取得することにより適用されるが、その期限は幾度も延長されている

4-3. 新築住宅の不動産取得税が軽減される特例

令和6年3月31日までに、一定の条件を満たす新築の住宅である建物を取得すれば、「不動産取得税の課税標準の特例」が適用されます。

新築に同特例が適用されれば、新築の建物に課される不動産取得税が大幅に減額され、場合によってはかかりません。

満たすべき主な条件は、以下のとおりです。

- 一戸建てであれば、床面積が50㎡以上240㎡以下の新築の住宅である建物を取得した

- マンションの一戸であれば、戸内の床面積が50㎡以上200㎡程度以下の一般的なファミリー向けの新築マンションを取得した

- 新築を取得後30日以内(都道府県によっては20日以内など)に、特例の適用条件を満たすことの申告書を税事務所に提出した

上記などの条件を満たせば、「不動産取得税の課税標準の特例」が適用されます。

適用されれば、固定資産税評価額から1,200万円(認定長期優良住宅を取得した場合は1,300万円)が差し引かれた額が、課税標準額となります。

建物の不動産取得税の計算式は以下のとおりであり、本来の課税標準額は「取得した建物の固定資産税評価額」です。

建物の不動産取得税の計算式

課税標準額(取得した建物の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

しかし、新築住宅を取得しつつ「不動産取得税の課税標準の特例」が適用されれば、固定資産税評価額から1,200万円、または1,300万円が差し引かれた額が課税標準額となります。

たとえば、固定資産税評価額が2,000万円である新築住宅を取得し、同特例が適用されなければ、「課税標準額(2,000万円)×4%=80万円」と計算し、不動産取得税は80万円です。

一方、同じく固定資産税評価額が2,000万円である新築住宅を取得し、同特例が適用されれば、「課税標準額(2,000万円-1,200万円=800万円)×4%=32万円)と計算し、不動産取得税は32万円となります。

固定資産税評価額が1,200万円や1,300万円に満たない新築住宅を取得しつつ同特例が適用されれば、課税標準額が0円となり不動産取得税はかかりません。

新築の建物の固定資産税評価額は、建築費の60%程度といわれます。

よって、建築費が2,000万円以下の新築住宅を取得すれば、不動産取得税はかからないこととなります。

なお、先述のとおり、同特例は令和6年3月31日までに新築住宅を取得することにより適用されますが、その期限は度々延長されています。

新築住宅の不動産取得税が軽減される特例はいつまで?

令和6年3月31日までに新築住宅を取得することにより適用されるが、その期限は度々延長されている

4-4. 中古住宅の不動産取得税が軽減される特例

令和6年3月31日までに、一定の条件を満たす中古住宅である建物を取得すれば、「不動産取得税の課税標準の特例」が適用されます。

中古住宅に同特例が適用されれば、その建物を取得したことにより課される不動産取得税が大きく減額されます。

満たすべき主な条件は、以下のとおりです。

- 一戸建てであれば、床面積が50㎡以上240㎡以下の中古住宅である建物を取得した

- マンションの一戸であれば、戸内の床面積が50㎡以上200㎡程度以下の一般的なファミリー向け中古マンションを取得した

- 昭和57年1月1日以降に新築された中古住宅を取得した

- 昭和57年1月1日より前に新築された中古住宅を取得した場合は、耐震改修工事が行われることにより、現行の耐震基準を満たす中古住宅を取得した

- 新築を取得後30日以内(都道府県によっては20日以内など)に、特例の適用条件を満たすことの申告書を税事務所に提出した

そして、中古住宅に「不動産取得税の課税標準の特例」が適用されれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

建物の不動産取得税を計算する式は以下のとおりであり、本来の課税標準額は「取得した建物の固定資産税評価額」です。

建物の不動産取得税の計算式

課税標準額(取得した建物の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

しかし、中古住宅を取得しつつ「不動産取得税の課税標準の特例」が適用されれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

差し引かれる額は、取得した中古住宅が新築された日によって異なり、以下のとおりです。

| 新築された日 | 課税標準額から差し引かれる額 |

|---|---|

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日以降 | 1,200万円 |

たとえば、平成9年4月1日以降に新築された、固定資産税評価額が1,000万円である中古住宅を購入しつつ「不動産取得税の課税標準の特例」が適用されれば、「1,000万円-1,200万円=0円」と計算し、課税標準額は0円となります。

課税標準額が0円であれば、課税標準額に税率を掛け算しつつ計算する不動産取得税も0円です。

よって、不動産取得税を軽減したいのであれば、平成9年4月1日以降に新築された、同特例が適用される中古住宅を購入するのが理想となります。

なお、同特例は令和6年3月31日までに一定の条件を満たす中古住宅を取得することにより適用されますが、その期限は幾度も延長されています。

中古住宅の不動産取得税が軽減される特例はいつまで?

令和6年3月31日までに中古住宅を取得することにより適用されるが、その期限は幾度も延長されている

4-5. 住宅が建つ土地の不動産取得税が軽減される措置

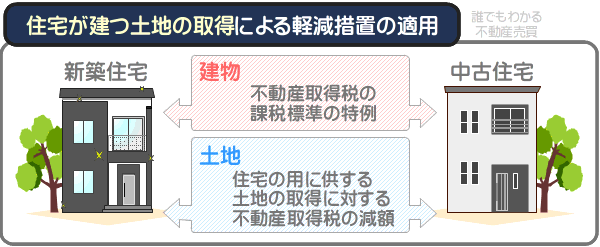

「不動産取得税の課税標準の特例」が適用される新築や中古住宅である建物を取得し、一定の条件を満たしつつ、その建物が建つ土地を取得したのであれば、土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得したことに課される不動産取得税そのものから、一定の額が差し引かれます。

差し引かれる額は、以下の2つの多い方の額です。

- 1. 45,000円

- 2. (取得した土地の1㎡あたりの固定資産税評価額÷2)×(200㎡を上限とする取得した建物の床面積の2倍)×3%

2番目が難解ですが、固定資産税評価額が1,000万円、敷地面積が99平方メートル(約30坪)、床面積が66平方メートル(約20坪)の住宅が建つ土地であれば以下のように計算し、その答えは19万9,999円です。

計算例

(1,000万円÷99㎡÷2=5万505円)×(66㎡×2=132)×3%=19万9,999円

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される条件は複雑ですが、主に以下のとおりです。

- 令和6年3月31日までに土地を取得し、取得した日から3年以内に、その土地に「不動産取得税の課税標準の特例」が適用される住宅を新築した

- 令和6年3月31日までに土地を取得し、取得した日から遡ること1年以内に、その土地に「不動産取得税の課税標準の特例」が適用される住宅を新築した

- 新築された日から1年以内の建売や分譲マンションを取得した場合は、「不動産取得税の課税標準の特例」が適用される建物と、その建物が建つ土地を併せて取得した

- 新築された日から1年を超える建売や分譲マンションを取得した場合は、「不動産取得税の課税標準の特例」が適用される建物と、その建物が建つ土地を同時に取得し、なおかつ、取得した者が建物に居住している

- 「不動産取得税の課税標準の特例」が適用される中古住宅と、その建物が建つ土地を同時に取得した

- 土地を先行して取得し、後からその土地に建つ中古住宅を取得した場合は、土地を取得した日から1年以内に、その土地に建つ「不動産取得税の課税標準の特例」が適用される中古住宅を取得した

- 中古住宅を先行して取得し、後からその中古住宅が建つ土地を取得した場合は、「不動産取得税の課税標準の特例」が適用される中古住宅を取得した日から遡ること1年以内に、その中古住宅が建つ土地を取得した

以上などの条件を満たせば、建物が建つ土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

ただし、「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、適用条件を満たした日から30日以内などに、税事務所などへの申告が必要となるため留意してください。

なお、土地を先行して取得し、後からその土地に建つ「不動産取得税の課税標準の特例」が適用される建物を取得する場合は、土地を取得したことに対して、いったん不動産取得税が課されることがあります。

しかし、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、払いすぎた不動産取得税が還付されます。

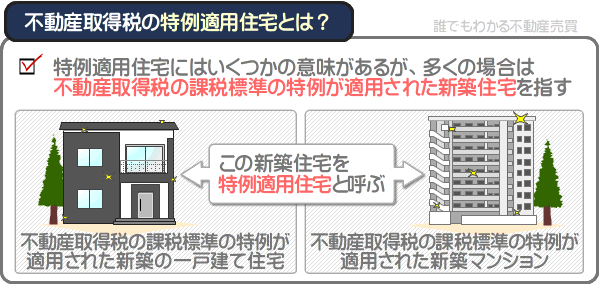

5. 不動産取得税の特例適用住宅とは?

住宅が建つ土地を取得することにより課される不動産取得税の軽減措置に関することを調べると、適用条件に「特例適用住宅が建つ土地を取得した」などと記されていることがあります。

不動産取得税における特例適用住宅には様々な意味がありますが、多くの場合は「不動産取得税の課税標準の特例」が適用され、固定資産税評価額から1,200万円、または1,300万円が差し引かれた額が課税標準額となる新築の住宅を指します。

建物を取得すると不動産取得税が課されますが、一定の条件を満たす新築住宅を取得すると「不動産取得税の課税標準の特例」が適用され、税額が軽減されます。

満たすべき主な条件は、以下のとおりです。

- 一戸建てであれば、床面積が50㎡以上240㎡以下の新築の住宅を取得した

- マンションの一戸であれば、戸内の床面積が50㎡以上200㎡程度以下の一般的なファミリー向けの新築マンションを取得した

- 新築を取得後30日以内(都道府県によっては20日以内など)に、特例の適用条件を満たすことの申告書を税事務所に提出した

上記の条件などを満たせば、「不動産取得税の課税標準の特例」が適用されます。

適用されれば、固定資産税評価額から1,200万円(認定長期優良住宅に該当する新築を取得した場合は1,300万円)が差し引かれた額が課税標準額となり、それに伴い税額が大きく軽減されます。

そもそも建物の不動産取得税は、以下の式で計算します。

建物の不動産取得税の計算式

課税標準額(取得した建物の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

建物の不動産取得税の計算式に含まれる課税標準額は、「取得した建物の固定資産税評価額」です。

建物の固定資産税評価額とは、市町村によって評価された建物の適正な時価であり、新築の建物であれば、正確な根拠はないものの建築費の60%程度になるといわれます。

例を挙げると、建築費が2,000万円の新築の建物であれば「2,000万円×60%=1,200万円」と計算し、固定資産税評価額は1,200万円程度になるといった具合です。

固定資産税評価額が1,200万円の新築住宅を取得したのであれば以下のように計算し、本来の不動産取得税は48万円です。

不動産取得税の計算例

課税標準額(取得した建物の固定資産税評価額である1,200万円)×不動産取得税の税率(4%)=48万円(本来の不動産取得税)

しかし、「不動産取得税の課税標準の特例」が適用されれば、その課税標準額は、固定資産税評価額から1,200万円や1,300万円が差し引かれた額となります。

たとえば、固定資産税評価額が1,200万円である新築住宅を取得した場合は以下のように計算し、課税標準額が0円となりつつ不動産取得税は課されません。

特例適用後の不動産取得税の計算例

課税標準額(取得した建物の固定資産税評価額である1,200万円-1,200万円=0円)×不動産取得税の税率(4%)=0円(特例適用後の不動産取得税)

以上が「不動産取得税の課税標準の特例」の詳細であり、「不動産取得税の課税標準の特例」が適用された新築住宅などを「特例適用住宅」と呼びます。

そして、特例適用住宅と同時に、または特例適用住宅を取得後1年以内などに、特例適用住宅が建つ土地を取得すれば「住宅の用に供する土地の取得に対する不動産取得税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、特例適用住宅が建つ土地に課される不動産取得税そのものから、一定の額が差し引かれます。

差し引かれる額は、以下の2つの多い方の額です。

- 1. 45,000円

- 2. (取得した土地の1㎡あたりの固定資産税評価額÷2)×(200㎡を上限とする取得した特例適用住宅の床面積の2倍)×3%

2番目が難解ですが、敷地面積が115.5平方メートル(約35坪)、固定資産税評価額が1,000万円、特例適用住宅の床面積が66平方メートル(約20坪)であれば以下のように計算し、17万1,428円です。

- 1,000万円(土地の固定資産税評価額)÷115.5(敷地面積)÷2=4万3,290円(A)

- 66㎡(特例適用住宅の床面積)×2=132(B)

- 4万3,290円(A)×132(B)×3%=17万1,428円

2番目の額を計算するためには、特例適用住宅が建つ土地の固定資産税評価額を把握する必要があります。

土地の固定資産税評価額とは、市町村によって評価された、その土地の適正な時価です。

取得済みの土地の固定資産税評価額は、その土地が所在する市町村の役場に出向き、「固定資産評価証明書」の発行を請求することにより把握できます。

固定資産評価証明書とは、固定資産課税台帳という台帳の一部を写した書面であり、所有する土地の固定資産税評価額が記されています。

取得前の土地の固定資産税評価額は、その売り主や、その土地を取り扱う不動産業者に問い合わせることにより把握することが可能です。

特例適用住宅のポイントをまとめると、以下のようになります。

- 不動産取得税の特例適用住宅には様々な意味があるが、多くの場合は「不動産取得税の課税標準の特例」が適用された新築住宅を指す

- 「不動産取得税の課税標準の特例」が適用される新築住宅とは、一戸建てであれば床面積が50㎡以上240㎡以下の住宅、マンションであれば取得した一戸部分の床面積が50㎡以上200㎡程度以下のファミリー向けマンション

- 特例適用住宅を取得すると同時、または取得後1年以内などに特例適用住宅が建つ土地を取得すれば、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、特例適用住宅が建つ土地を取得したことにより課される不動産取得税そのものから、一定の額が差し引かれる

なお、先に「新築の建物の固定資産税評価額は建築費の60%程度」とご紹介しましたが、販売価格ではなく建築費の60%程度のため留意してください。

新築には販売価格がありますが、販売価格は建築費ではなく、建築費に、建築に携わっていない不動産業者が得る利益などが上乗せされた額です。

建築費とは、その建物と同一の建物を同一の場所に新築するために必要となる建材費と労務費などの合計であり、販売価格より低くなります。

6. 不動産取得税はいくら?

不動産を購入する予定の方は、不動産取得税がいくらになるか気になりますが、物件によって大きく異なり、残念ながら相場はありません。

強いていえば、「高く売買される不動産は不動産取得税も高く、安く売買される不動産は不動産取得税も安くなる」といえる程度です。

不動産取得税に相場がない理由は、税額を計算する仕組みにあります。

不動産取得税の計算式は以下のとおりであり、課税標準額である固定資産税評価額に税率を掛け算しつつ計算します。

不動産取得税の計算式

課税標準額(取得した不動産の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

不動産の固定資産税評価額とは、市町村によって評価された土地や建物の適正な時価です。

土地や建物の時価は物件によって大きく異なり、時価が1億円の住宅があれば、2,000万円の住宅もあります。

また、課税標準額は「原則として取得した不動産の固定資産税評価額」であり、軽減措置が適用される場合は、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

このように不動産取得税の課税標準額は、取得した物件の時価や、軽減措置の適用具合によって大きく異なります。

従って、物件によって大きく異なる課税標準額を基に計算する不動産取得税は、相場や目安がありません。

しかし、物件の条件を限定すれば、試算することは可能です。

ここから、4,000万円の新築住宅である建物と、2,000万円の土地の不動産取得税を試算しましょう。

6-1. 4,000万円の新築住宅の不動産取得税はいくら?

はじめに、販売価格が4,000万円の新築住宅である建物の条件を限定します。

4,000万円の新築住宅の条件を以下のように設定し、「新築A」と名付けました。

- 一般的な一戸建ての木造住宅

- 販売価格は4,000万円だが、販売価格に占める建築費はその60%である2,400万円

- 床面積が82.5㎡(約25坪)であり、「不動産取得税の課税標準の特例」が適用され、固定資産税評価額から1,200万円が差し引かれた額が課税標準額となる

- 令和6年3月31日までに取得し、軽減税率である3%が適用される

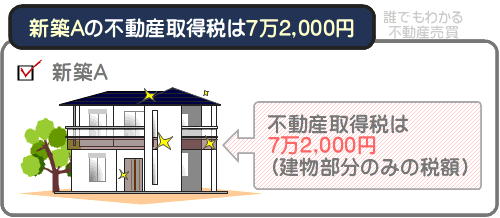

以上が新築Aの詳細であり、不動産取得税は以下のように計算し、7万2,000円が試算結果となります。

- 2,400万円(販売価格に占める建築費)×60%(新築の建築費に占める固定資産税評価額の割合)=1,440万円(固定資産税評価額)

- 1,440万円(固定資産税評価額)-1,200万円(不動産取得税の課税標準の特例による軽減)=240万円(課税標準額)

- 240万円(課税標準額)×3%(不動産取得税の税率)=7万2,000円(不動産取得税)

そもそも建物の不動産取得税は、以下のように計算します。

建物の不動産取得税の計算式

課税標準額(取得した建物の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

式に含まれる課税標準額は、取得した建物の固定資産税評価額です。

よって、まずは、新築Aの固定資産税評価額を想定しなくてはなりませんが、正確な根拠はないものの、新築の建物の固定資産税評価額は建築費の60%程度といわれます。

従って、建築費が2,400万円である新築Aの固定資産税評価額は「2,400万円×60%=1,440万円」と計算し、1,440万円と考えることが可能です。

つぎに、「不動産取得税の課税標準の特例」の適用を加味しつつ課税標準額を計算します。

新築Aには「不動産取得税の課税標準の特例」が適用され、固定資産税評価額である1,440万円から1,200万円が差し引かれた240万円が課税標準額です。

最後に、課税標準額である240万円に軽減税率の3%を掛け算します。

その答えは「240万円×3%=7万2,000円」と計算し、不動産取得税は7万2,000円です。

なお、7万2,000円という額は建物のみの税額であり、土地は別途不動産取得税が課されるため留意してください。

不動産取得税は、一つの不動産に一つずつ課されます。

また、新築Aの販売価格は4,000万円であり、その60%である2,400万円を建築費と設定しましたが、販売価格に占める建築費は物件によって大きく異なります。

たとえば、多くの宣伝費をかけつつ販売する新築は、販売価格に占める建築費の割合が低くなることがあります。

ここでいう建築費とは、その建物と同じ建物を同じ場所に新築するために必要となる建材費と労務費などの合計であり、販売業者が回収すべき宣伝費用などは含まれません。

新築住宅の不動産取得税は、様々な要素を鑑みつつ試算する必要があり、正確な税額を想定するのは難しいといえます。

6-2. 2,000万円の土地の不動産取得税はいくら?

はじめに、販売価格が2,000万円の土地の条件を設定します。

2,000万円の土地を「土地A」と名付け、詳細は以下のように設定しました。

- 都市部に位置する

- 敷地面積は100㎡(30坪)であり、先に不動産取得税を試算した「新築A(床面積82.5㎡)」が建つ

- 「新築A」と同時に取得し、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用され、本来の税額から一定の額が差し引かれた額が最終的な税額となる

- 令和6年3月31日までに取得し、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」が適用され、課税標準額は固定資産税評価額の2分の1となる

- 令和6年3月31日までに取得し、軽減税率である3%が適用される

以上が土地Aの詳細であり、以下のように計算し、不動産取得税はかかりません。

- 2,000万円(販売価格)×70%(販売価格に占める固定資産税評価額の割合)=1,400万円(固定資産税評価額)

- 1,400万円(固定資産税評価額)÷2(宅地評価土地の取得に対して課する不動産取得税の課税標準の特例による課税標準額の軽減)=700万円(課税標準額)

- 700万円(課税標準額)×3%(不動産取得税の税率)=21万円(本来の税額)

- 21万円(本来の税額)-34万6,500円(住宅の用に供する土地の取得に対する不動産取得税の減額による軽減)=0円(不動産取得税)

そもそも土地の不動産取得税は以下の式で計算し、課税標準額は「取得した土地の固定資産税評価額」です。

土地の不動産取得税の計算式

課税標準額(取得した土地の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

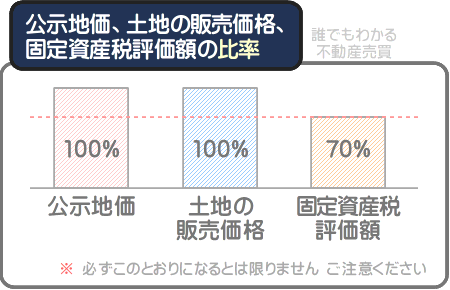

よって、まずは「土地A」の固定資産税評価額を想定しなくてはなりませんが、土地の固定資産税評価額は、公示地価の70%程度と評価されます。

公示地価とは、「地価公示法」という法律の規定により毎年3月に国土交通省が公示する、全国各地に点在する約2万6,000ヵ所の「標準地」と呼ばれる地点の1平方メートルあたりの正常な価格です。

そして、同じく「地価公示法」により、都市部で土地を取り引きする者は、その土地と立地条件が類似する標準地の公示地価を指標として売買するように努めなくてはならないと規定されています。

従って、都市部に位置する「土地A」の2,000万円という販売価格は、公示地価と同程度に設定されたと考えることが可能です。

これを理由に「土地A」の固定資産税評価額は、販売価格である2,000万円の70%の1,400万円と想定できます。

つぎに、土地Aの課税標準額を計算します。

土地Aには「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」が適用されるため、固定資産税評価額である1,400万円の2分の1の700万円が課税標準額です。

課税標準額である700万円に、軽減税率である3%を掛け算した答えの21万円が、土地Aの本来の不動産取得税です。

しかし、土地Aには「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用され、本来の税額から一定の額が差し引かれた額が最終的な税額となります。

差し引かれる額は以下のように計算し、34万6,500円です。

計算例

(1,400万円÷100㎡÷2=7万円)×(82.5㎡×2=165)×3%=34万6,500円

本来の税額が21万円であり、差し引かれる額が34万6,500円であれば、不動産取得税はかかりません。

「住宅の用に供する土地の取得に対する不動産取得税の減額」の詳細は、この記事の「4-5. 住宅が建つ土地の不動産取得税が軽減される措置」にてご確認いただけます。

7. 不動産取得税の支払い方法

不動産取得税とは、土地や建物などの不動産を取得することにより課される地方税です。

不動産取得税は期限までに納付しなければ延滞金が課されることがあるため、支払い方法を予習しておくのが賢明です。

ここからは、不動産取得税の支払い方法をご紹介しましょう。

7-1. 不動産取得税の納付方法

土地や中古住宅である建物を取得すると早ければ2~3ヶ月後に、新築である建物を取得すると翌年の4月ごろなどに、都道府県役場から不動産取得税の納税通知書が届きます。

納税通知書には納付書が添付され、納付書を使用しつつ不動産取得税を納付するのが、最も用いられる納付方法です。

納付書を使用できる場所は都道府県によって異なりますが、主に税事務所、金融機関、コンビニエンスストアなどであり、納付書の裏面に使用できる場所が記されています。

7-2. 不動産取得税の納付期限

不動産取得税の納付期限は、原則として、納税通知書が届いた月の月末です。

土地や中古住宅である建物を取得すると早ければ2~3ヶ月後に、新築の建物を取得すると翌年の4月ごろなどに、都道府県役場から不動産取得税の納税通知書が届きます。

納税通知書が届けば、添付されている納付書を以て不動産取得税を納税しますが、納付書には納付期限が記され、多くの場合、その期限は納税通知書が届いた月の月末です。

なお、不動産取得税は都道府県が徴収する地方税ですが、地方税に関することを定めた「地方税法」という法律があります。

そして、地方税法には、以下の記述があります。

地方税法 第七十三条の十七(不動産取得税の徴収の方法)

都道府県が不動産取得税を徴収しようとするときは、納期限の十日前までに納税通知書を交付しなくてはならない

よって、不動産取得税の納税通知書は、遅くとも納期限の十日前には届くと考えられます。

ただし、免税点未満である、特例や軽減措置が適用されることにより不動産取得税がかからない場合は、納税通知書は届きません。

また、大阪府などの一部の都道府県では、納税通知書が届く前に、不動産取得税が課されることが決定したことと、その税額が記されたハガキが届くことがあります。

そのハガキでは納税できず、後日届く納税通知書に添付されている納付書を以て不動産取得税を納付することとなるため留意してください。

7-3. 不動産取得税はクレジットカードで納付できる

筆者がこの記事を作成するのは2023年3月ですが、2023年3月の時点では、一部の都道府県のみで不動産取得税をクレジットカードで納付できます。

しかし、2023年4月からは「地方税お支払サイト」がオープンし、同サイトを利用すれば、全ての都道府県の不動産取得税をクレジットカードで納付することが可能です。

クレジットカードで不動産取得税を納付すれば、任意の回数で分納することが可能であり、利用するカード会社によってはポイントが貯まってお得です。

ただし、「地方税お支払サイト」でクレジットカードを利用しつつ不動産取得税を納付すると、一定の手数料を請求されるため注意してください。

まとめ

不動産取得税をわかりやすく簡単に解説しました。

不動産取得税とは、土地や建物などの不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県に納める地方税です。

不動産取得税が課される対象となる不動産を取得すると都道府県役場から納税通知書が届き、同封されている納付書を以て納税します。

不動産取得税は、不動産を取得する者の担税力(税を負担できる能力)に期待して課されると考えられ、その税収の使い道は特に定められておらず、公共施設の維持新設や福祉サービスを充実させるためなど、幅広く使用されます。

不動産取得税は税金だけに、いくらになるか気になりますが、残念ながら相場はなく、時価が高額な物件を取得するほど税額も高くなる傾向があります。

ただし、不動産取得税には多くの軽減措置や特例が設けられ、適用されることにより減額され、場合によってはかかりません。

不動産取得税をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年3月

記事公開日:2019年11月

こちらの記事もオススメです