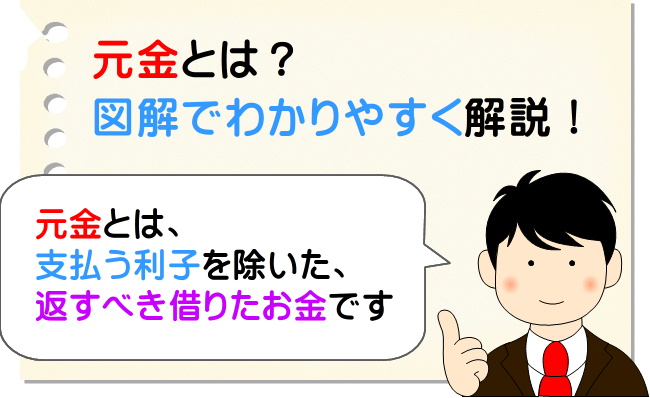

元金とは?わかりやすく解説

元金とは、支払う利子を除いた、返すべき借りたお金です。

住宅ローンや消費者金融を利用する際に見聞きする元金や元金均等返済、金利、利息、利子などの意味をわかりやすくご説明しましょう。

なお、元金の読み方は「がんきん」ですが、「もときん」と読むこともあるため留意してください。

目次

- 1. 元金とは、支払う利子を除いた返すべき借りたお金

- 1-1. 元金均等返済とは?

- 2. 金利とは?わかりやすく解説

- 3. 利息とは?わかりやすく解説

- まとめ - 元金には、預金そのものという意味もある

1. 元金とは、支払う利子を除いた返すべき借りたお金

まずは、元金の意味をわかりやすくご説明しましょう。

皆さんがご存じのとおり、住宅ローンを利用したり消費者金融でお金を借りると利子を上乗せして返さなければなりません。

利子とは、お金を借りた対価として支払う金銭です。

たとえば、古めかしいドラマなどに消費者金融の方が登場し、借金を取り立てるシーンがはじまると必ず貸したお金より高く請求します。

この高い分が利子です。

住宅ローンを貸し出す銀行やお金を貸す消費者金融は、この借り主から支払われる利子で利益を上げています。

つまり、銀行や消費者金融は、利子を取るためにお金を貸すというわけです。

そして、元金とは、住宅ローンや消費者金融などを利用しつつお金を借りた場合における、支払う利子を除いた返すべき借りたお金を意味します。

以上が元金の意味であり、元金をわかりやすく解説すると、お金を借りた場合における、支払う利子を除いた返すべき借りたお金となります。

1-1. 元金均等返済とは?

住宅ローンや消費者金融を利用すると元金という金融用語に加えて元金均等返済(がんきんきんとうへんさい)という言葉も見聞きします。

元金均等返済とは、借りたお金を返済する方法の一種です。

元金均等返済は、完済まで元金を均等に返済し続け、返済が進むにつれて支払うべき利子が減り、月々の支払額も減ります。

利子は常に元金にかかるため、元金が減れば月々の支払額も減るというわけです。

図解で元金均等返済をわかりやすく解説すると以下のようになります。

この元金均等返済に対して、元利均等返済(がんりきんとうへんさい)という返済方法も存在します。

元利均等返済とは、返済が完了するまで月々の返済額が変わらない返済方式であり、はじめに元金を少なく返済し、利息を多く支払うのが特徴です。

元利均等返済をわかりやすく図解でご説明すると以下のとおりです。

元金均等返済と元利均等返済は、どちらが良いと断言できませんが、返済期間が長く利子が高く設定されているほど、元金均等返済の方が返済総額が少なくなります。

とはいうものの、住宅ローンを利用する方の多くは元利均等返済をお選びになります。

その理由は、昨今の住宅ローンは利子が低く設定され、完済まで月々の支払額が変わらない元利均等返済の方が返済スケジュールが立てやすいためとのことです。

なお、「誰でもわかる不動産売買」では、元金均等返済と元利均等返済の詳細をわかりやすく解説するコンテンツ「元利均等返済と元金均等返済をわかりやすく解説(図と表付き)」も公開中です。

お時間のある方は、ぜひご覧ください。

関連コンテンツ

元利均等返済と元金均等返済をわかりやすく解説(図と表付き)

2. 金利とは?わかりやすく解説

元金をわかりやすく解説すると、住宅ローンや消費者金融などでお金を借りた場合における、支払う利子を除いた返すべき借りたお金です。

そして、ローンを利用する際は金利という金融用語を見聞きしますが、この場合における金利とは、元金(返すべき借りたお金)に掛かる利子の割合であり、%(パーセント)で表します。

たとえば、100万円を借りつつ利子を含めて110万円を返済する必要がある場合、金利は10%です。

金利の計算例

・110万円(総返済額)-100万円(元金)= 10万円(利子)

・10万円(利子)÷100万円(元金)×100 = 10%(金利)

また、100万円を借りつつ利子を含めて105万円を返済する必要がある場合、金利は5%となります。

金利の計算例

・105万円(総返済額)-100万円(元金)= 5万円(利子)

・5万円(利子)÷100万円(元金)×100 = 5%(金利)

なお、金利は、利子そのものを意味することもあるため留意してください。

たとえば、先にご紹介したとおり10%の金利で100万円を借り入れると10万円の利子を支払わなければなりませんが、この10万円の利子を金利と呼ぶ場合もあります。

金利は、低ければ低いほど返済が楽になり、返済総額も低くなるのが特徴です。

3. 利息とは?わかりやすく解説

住宅ローンや消費者金融などで資金を借り入れると、利息という金融用語を見聞きします。

この場合における利息とは、お金を借りた対価として銀行や金融会社に支払う金銭です。

たとえば、住宅ローンを利用しつつ住宅購入資金を借りると、借りたお金を返済すると共に対価も支払わなければなりません。

具体的には、3,000万円を借り入れし35年で返済する場合は、700万円の対価を上乗せしつつ3,700万円を支払うといった具合です。

この借りたお金に加えて支払う対価が利息です。

なお、住宅ローンや消費者金融を利用すると利子という金融用語も見聞きしますが、利息と利子の意味は同じとなっています。

まとめ - 元金には、預金そのものという意味もある

イラストや図を交えつつ、元金の意味をわかりやすくご説明しました。

元金とは、住宅ローンや消費者金融などでお金を借りた場合における、支払う利子を除いた返すべき借りたお金です。

また、利子や利息とは、お金を借りた対価として貸し主に支払う金銭を意味します。

住宅ローンや消費者金融などをご利用される予定の方がいらっしゃいましたら、ぜひご参考になさってください。

なお、銀行に預金すると定期的に数十円や数百円の利息が付きますが、この付いた利息を除く、預けているお金そのものも元金と呼ぶため留意してください。

ご紹介した内容が、皆様のお役に立てば幸いです。失礼いたします。

記事公開日:2020年6月

こちらの記事もオススメです