財形住宅融資とは?わかりやすく解説

財形住宅融資とは、職場で財形貯蓄を行う方が利用できる住宅ローンを意味します。

財形住宅融資は金利が低いなどのメリットがありますが、ちょっとしたデメリットも存在します。

イラストを用いつつ、財形住宅融資をわかりやすく簡単にご説明しましょう。

目次

- 1. 財形住宅融資とは、財形貯蓄を利用する方向けの住宅ローン

- 2. 財形住宅融資のメリット:子育て世帯は特に低金利

- 3. 財形住宅融資のデメリット:借り入れ可能額が少ない

- まとめ - 住宅ローンは、実は3種類しかない

1. 財形住宅融資とは、財形貯蓄を利用する方向けの住宅ローン

それでは、財形住宅融資をわかりやすくご説明しましょう。

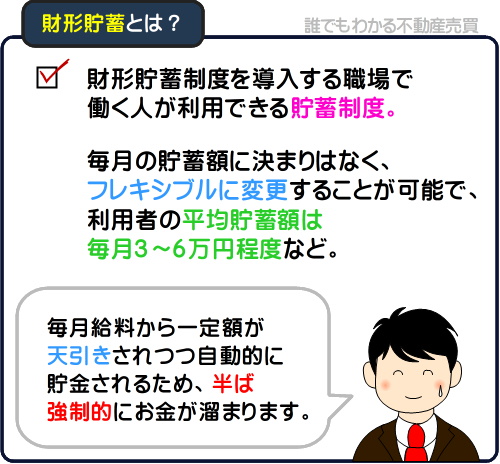

その前に、財形貯蓄について理解してください。

財形貯蓄とは、給与から一定の額が天引きされつつ貯金を行う制度で、財形貯蓄制度を導入する職場で働く方が利用できます。

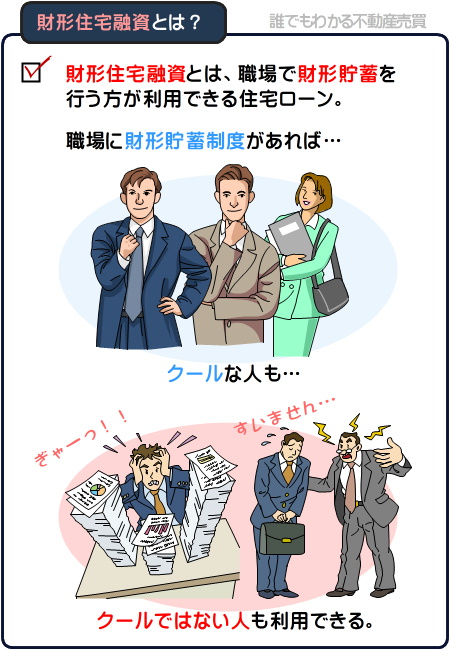

続いて、財形住宅融資の意味をわかりやすくご説明しましょう。

財形住宅融資とは、財形貯蓄を行う方が利用できる、住宅の購入資金やリフォーム用の資金が貸し出されるローンを意味します。

ただし、財形住宅融資を利用するためには、財形貯蓄を行うと共に、以下などの条件を満たさなければなりません。

財形住宅融資の主な条件

- 自己が所有しつつ居住するための住宅の購入費、またはリフォーム費用を借り入れる

- 財形住宅融資では、第三者のための住宅用購入資金や、第三者のためのリフォーム用の資金を借り入れることはできません。

- 財形住宅融資を1年継続している

- 財形住宅融資を利用するためには、財形貯蓄を1年以上継続している必要があります。

なお、財形貯蓄には、住宅の購入資金を貯蓄する「財形住宅貯蓄」、老後の生活費を貯蓄する「財形年金貯蓄」、使い道が制限されない「一般財形貯蓄」の3種類がありますが、どの貯蓄を行っているかは問われません。 - 貯蓄残高の合計が50万円以上

- 財形住宅融資を利用するためには、財形貯蓄の残高が50万円以上でなければなりません。

なお、財形貯蓄には財形住宅貯蓄、財形年金貯蓄、一般財形貯蓄の3種類が存在しますが、それぞれを同時に利用することが可能です。

そして、財形住宅融資を利用するためには50万円以上の残高が必要ですが、利用する財形貯蓄の種類は問われず、合計50万円以上の残高があれば条件を満たします。 - 財形住宅融資を申し込む日から遡ること2年以内に財形貯蓄を行った

- 財形貯蓄は中断することが可能です。

しかし、財形住宅融資を利用するためには、申し込む日から遡ること2年以内に財形貯蓄を行っていなければなりません。 - 住宅手当など、職場に住宅に関する負担軽減制度が設けられている

- 財形住宅融資を利用するためには、住宅手当など、職場に住宅に関する負担軽減制度が設けられていなければなりません。

- 財形住宅融資を申し込む日の時点で満70歳未満である

- 住宅の購入資金を借り入れるために財形住宅融資を利用する場合は、申し込む時点で満70歳未満の必要があります。

ただし、リフォーム用の資金の借り入れを希望する場合は、満79歳未満で構いません。

以上が財形住宅融資を利用できる主な条件です。

なお、財形住宅融資は勤務先によって申し込み先が異なり、申し込む先により利用条件が異なります。

主な申し込み先は住宅金融支援機構や財形住宅金融株式会社ですが、職場に直接申し込む場合や、共済組合に申し込む場合もあります。

そのため、財形住宅融資の利用を希望する場合は、まずは職場に財形住宅融資の申し込み先を問い合わせ、次に申し込む先で利用できる正確な条件をご確認ください。

ちなみに、住宅金融支援機構による財形住宅融資を利用できる条件は「住宅金融支援機構:財形住宅融資の詳細」にて、財形住宅金融株式会社による財形住宅融資の融資条件は「財形住宅金融株式会社 | 財形住宅融資」にてご覧いただけます。

2. 財形住宅融資のメリット:子育て世帯は特に低金利

財形住宅融資とは、職場で財形貯蓄を行う方が利用できる住宅ローンです。

昨今の住宅ローンには様々な種類がありますが、財形住宅融資には独特のメリットが存在します。

財形住宅融資ならではのメリットをわかりやすくご説明しましょう。

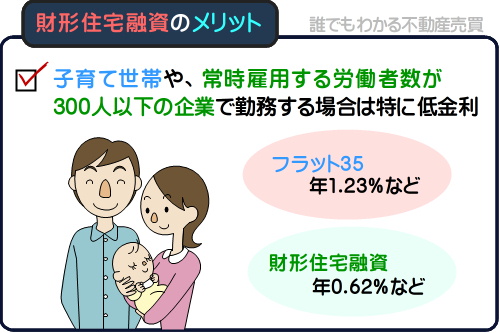

フラット35より金利が低い(年利0.62%などから)

筆者がこの記事を作成する2020年2月現在、フラット35の金利は年1.23%などですが、財形住宅融資は年0.82%などと低くなっています。

また、常時雇用する労働者数が300人以下である企業に勤務する方や、平成13年4月2日以降にお生まれになったお子様を育てる方には特例措置が適用され、年0.62%などとさらに金利が下がります。

この金利の低さが、財形住宅融資の最大のメリットです。

ただし、フラット35は完済するまで金利が変わらない「固定金利型」であるのに対し、財形住宅融資は5年に1度金利が見直される「変動金利型」のため注意してください。

なお、住宅金融支援機構が実施する財形住宅融資の金利の最新情報は「住宅金融支援機構:財形住宅融資の金利情報」にてご確認いただけます。

土地の購入資金も借り入れできる

フラット35は原則として住宅を購入するための資金しか借り入れできず、土地を購入しつつ注文住宅を建てたいと希望する場合は、つなぎ融資などを利用しなければなりません。

これに対して、財形住宅融資は土地の購入代金を含めた資金の借り入れを希望できます。

そのため、土地を購入しつつ注文住宅を建てたいと希望する場合は、財形住宅融資には特にメリットがあるといえるでしょう。

なお、財形住宅融資は借地権を購入する際も利用できます。

借地権とは、土地を借りつつ家を建てるなどして利用できる権利のことで、借地権は土地を購入するより初期費用が安く済みます。

当サイトのコンテンツである「借地権とは?わかりやすく解説」では、借地権の意味をわかりやすくご説明中です。

お時間のある方はぜひご覧ください。

3. 財形住宅融資のデメリット:借り入れ可能額が少ない

財形住宅融資には金利が低い、土地の購入代金も借り入れできるなどのメリットがありますがデメリットも存在します。

財形住宅融資のデメリットをわかりやすくご説明しましょう。

申し込み方法が複雑

財形住宅融資は、勤務先により以下の4つに申し込み先が分かれます。

| 勤務先 | 申し込み先 |

|---|---|

| 事業主転貸融資(財形住宅融資を又貸しする融資)を導入する企業で働く場合 | 勤務先 |

| 財形住宅金融株式会社などの福利厚生会社に出資する企業で働く場合 | 福利厚生会社 |

| 共済組合に加入する場合 | 共済組合 |

| 上記のいずれにも該当しない場合 | 住宅金融支援機構 |

そして、それぞれの申し込み先により金利が異なったり、必要となる諸費用や申込書類などが異なります。

たとえば、住宅金融支援機構に申し込んだ場合は融資事務手数料(住宅ローンを利用する際に金融機関から請求される手数料)が不要です。

しかし、財形住宅金融株式会社に申し込む場合は、31,000円~49,000円(税別)などの融資事務手数料が必要となります。

このように、申し込み先により諸費用などが異なるなど、申し込み方法が複雑なことが財形住宅融資のデメリットといえます。

借り入れできる額が少ない

財形住宅融資は財形貯蓄を行っている方のみが利用できますが、借り入れできるのは財形貯蓄の残高の10倍までであり、最高4,000万円となっています。

たとえば、100万円の財形貯蓄がある場合は、借り入れできるのは1,000万円です。

また、500万円の財形貯蓄があったとしても、借り入れできるのは4,000万円までとなります。

ただし、財形住宅融資はフラット35と併用することが可能で、併用することにより借入額を引き上げることが可能です。

まとめ - 住宅ローンは、実は3種類しかない

財形住宅融資を調べる方へ向けて、意味をわかりやすく解説しました。

財形住宅融資とは、職場で財形貯蓄を行い、一定の条件を満たす方のみが利用できる住宅ローンです。

そして、財形住宅融資は金利が低いことなどがメリットで、特に子育て世帯の方などは低金利で利用できます。

ただし、借り入れできる額が少ない、申し込み方法が複雑であるなどのデメリットがあるため注意してください。

なお、住宅ローンはたくさんの商品がありその多さに戸惑いますが、実は以下の3種類しか存在しません。

実は3種類しかない住宅ローンの種類

| フラット35 | 住宅金融支援機構と銀行が協力して貸し出す住宅ローン。金利は高いものの審査が穏やかなどの特徴がある |

|---|---|

| 民間融資 | 各銀行が独自に商品化する住宅ローン。審査が厳しいものの多種多様な商品がラインナップされ、金利が低いなどの特徴がある |

| 公的融資 | 公的機関による住宅ローン。主に財形住宅融資などで、子育て世帯は特に金利が低くなるなどの特徴がある |

以上が住宅ローンの種類であり、今回ご紹介した財形住宅融資は公的融資となります。

住宅ローンの利用を検討される方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が皆様のお役に立てば幸いです。失礼いたします。

記事公開日:2020年2月

こちらの記事もオススメです